در نشست چشمانداز بازارها (بورس، ارز، طلا و بیتکوین) مطرح شد

داراییها از چه عواملی تبعیت میکنند؟

علی رضاپور، تحلیلگر بازارهای جهانی، با مرور تحولات بازارهای جهانی، رشد تاریخی طلا و نقش تورم انتظاری غیرمنتظره، بحران بدهی دولتها و تغییر رفتار سرمایهگذاران را بهعنوان محرکهای اصلی بازار داراییهای امن تشریح کرد. در ادامه، ولید هلالات با رد نگاههای دستوری به بورس، تاکید کرد بازده بازار سهام مستقیما از متغیرهای کلان مانند نرخ ارز، نرخ بهره، رشد نقدینگی، ریسکهای سیاسی و وضعیت بازارهای جهانی اثر میپذیرد. این نشست، بر ضرورت تحلیل اقتصادمحور برای تصمیمگیری سرمایهگذاری تاکید داشت.

چشمانداز نرخ ارز در گرو سه متغیر

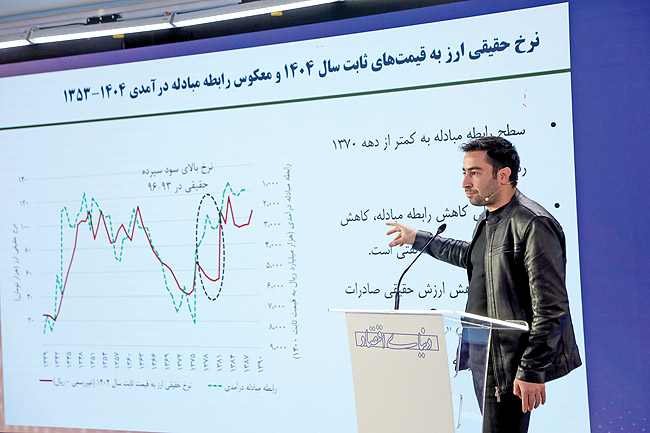

مهدی دارابی، تحلیلگر ارز و اقتصاد کلان به وضعیت بازار ارز در ایران پرداخت و گفت: بحث درباره وضعیت بازار ارز از سال ۱۳۹۷ به بعد، بدون رجوع به تصویر کلان اقتصاد و بهویژه مفهوم «نرخ حقیقی ارز» عملا ناقص است. در ادبیات اقتصادی، برای تحلیل روند بلندمدت نرخ ارز، بهجای تمرکز صرف بر نرخ اسمی، از نرخ حقیقی ارز استفاده میشود؛ نرخی که از تعدیل نرخ اسمی با اختلاف تورم داخلی و خارجی به دست میآید. به زبان ساده، اگر امروز نرخ اسمی ارز را حدود ۱۳۰ هزار تومان در نظر بگیریم و آن را بر شاخص قیمت ایران تقسیم و در شاخص قیمت آمریکا ضرب کنیم، به نرخی میرسیم که اثر تورم دو کشور از آن حذف شده است.

بررسی این شاخص نشان میدهد که نرخ حقیقی ارز ایران از سال ۱۳۹۷ به بعد در سطحی نسبتا ثابت و نزدیک به میانگین دهه ۷۰ نوسان کرده و عملا به دهههای ۶۰ و ۷۰ بازگشته است. او به علت اصلی این وضعیت اشاره کرد و گفت: دلیل اصلی این بازگشت، تغییر بنیادین در «رابطه مبادله» اقتصاد ایران است. رابطه مبادله نشان میدهد یک کشور در ازای صادرات خود چه میزان واردات میتواند انجام دهد. در دهه ۷۰، ایران در ازای فروش یک بشکه نفت، مقدار محدودی کالای وارداتی دریافت میکرد، اما در دهه ۹۰ با همان حجم صادرات نفت، قدرت خرید بسیار بیشتری داشت، چرا که قیمت جهانی نفت افزایش یافته بود. این بهبود رابطه مبادله به معنای تقویت قدرت خرید خارجی و کاهش نرخ حقیقی ارز بود.

اما از اواخر دهه ۹۰ به بعد، بهدلیل کاهش ارزش حقیقی صادرات نفت، رابطه مبادله تضعیف شده و به سطوحی نزدیک یا حتی پایینتر از متوسط دهه ۷۰ رسیده است. دادهها نشان میدهد ارزش حقیقی صادرات نفتی، پس از تعدیل با تورم جهانی، در برخی سالها به سطوح دهه ۶۰ نزدیک شده و حتی در مقاطعی پایینتر از آن قرار گرفته است. وی در ادامه گفت: نتیجه این تغییر آن است که از سال ۱۳۹۷ به بعد، نرخ حقیقی ارز در یک کریدور نسبتا ثابت حرکت کرده و به همین دلیل، رشد نرخ اسمی ارز و رشد تورم داخلی عملا یکدیگر را خنثی میکنند. به بیان دیگر، در اقتصادی با تورمهای ۴۰ درصدی، انتظار رشد مشابهی در نرخ ارز وجود دارد و این دو متغیر با سرعت بالایی به هم منتقل میشوند. تا زمانی که شوک معناداری به صادرات نفت وارد نشود، سطح نرخ حقیقی ارز احتمالا در همین محدوده باقی خواهد ماند، اما هر کاهش پایدار در درآمدهای نفتی میتواند باعث جابهجایی سطحی نرخ ارز و ایجاد یک «شیفت» دائمی در تعادل آن شود.

در این میان، نقش صادرات نفت بهمراتب مهمتر از صادرات غیرنفتی است. صادرات غیرنفتی، بهدلیل نبود رانت قیمتی، تاثیر محدودی بر رابطه مبادله دارد، درحالیکه نفت بهواسطه فاصله بین هزینه تولید و قیمت جهانی، نقش تعیینکنندهای در قدرت خرید خارجی کشور ایفا میکند.

کاهش قیمت یا مقدار صادرات نفت، حتی اگر از نظر درصدی مشابه باشد، اثر بزرگتری بر نرخ ارز دارد تا کاهش مقداری صادرات. از منظر کوتاهمدت نیز دادههای ماهانه نشان میدهد نرخ ارز اسمی و نرخ تعادلی مبتنی بر اختلاف تورم ایران و جهان، از سال ۱۳۹۷ تاکنون مسیر مشترکی را طی کردهاند. در اقتصادی مانند ایران که تورم مزمن و بالاست، آنچه در ادبیات کلاسیک «بلندمدت» تلقی میشود، عملا به افقهای زمانی کوتاهتر منتقل شده و تعدیل قیمتها با سرعت بیشتری رخ میدهد. به همین دلیل، رابطه تورم و نرخ ارز نهتنها در بلندمدت، بلکه در بازههای کوتاه نیز قابل مشاهده است.

وی برای توضیح تحولات اخیر بازار ارز به انتظارات تورمی اشاره کرد: رشد نقدینگی در ماههای اخیر عمدتا از ناحیه بخش سیال بوده و سهم سپردههای کوتاهمدت و شبهپول افزایش یافته است؛ نشانهای از بالا بودن انتظارات تورمی. در چنین شرایطی، حتی اگر تورم نقطهای ۴۰ درصد باشد، انتظارات بالاتر میتواند نرخ ارز را بالاتر از روند تعادلی قرار دهد. در مقابل، هر عاملی که به کاهش انتظارات تورمی منجر شود، نرخ ارز را موقتا پایینتر از این روند میآورد. در کنار این عوامل، کاهش بازگشت ارز صادراتی، شکاف نرخهای رسمی و غیررسمی، محدودیت کارتهای بازرگانی یکبارمصرف، فشارهای ناشی از واردات اعتباری کالاهای اساسی، و مصوباتی مانند واردات بدون انتقال ارز، همگی به افزایش تقاضا در بازار غیررسمی دامن زدهاند. بازار غیررسمی ارز، با وجود همه نارساییها، بازاری عمیق و نسبتا کارآست که اطلاعات سیاسی، اقتصادی و انتظارات را سریعتر از سایر بازارها منعکس میکند و به همین دلیل، به شاخصی مهم برای فعالان اقتصادی تبدیل شده است.

وی در پایان به چشمانداز نرخ ارز اشاره کرد و گفت: چشمانداز نرخ ارز بیش از هر چیز به سه متغیر وابسته است؛ مسیر تورم و انتظارات تورمی، وضعیت صادرات نفتی از نظر قیمت و مقدار، و سیاستهای ارزی و پولی بهویژه در حوزه بازگشت ارز. تا زمانی که فروش نفت بهطور کامل مختل نشود و بازگشت ارز در سطح قابل قبول باقی بماند، احتمال ورود اقتصاد به شرایط بیثبات شدید یا ابرتورمی پایین است، اما استمرار تورم بالا به این معنا است که رشد تدریجی نرخ ارز، متناسب با تورم، همچنان ویژگی غالب بازار ارز ایران خواهد بود؛ مسیری که دادههای سالهای اخیر آن را تایید میکند و سیاستگذاری بدون توجه به این واقعیت، تنها به افزایش عدم قطعیت و نوسان منجر خواهد شد.

نقش تورم انتظاری غیرمنتظره در قیمت طلا

علی رضاپور، تحلیلگر بازارهای جهانی با اشاره به روزهای آخر سال میلادی ۲۰۲۵ در بازارهای جهانی گفت: در سال 2025 شاهد رشد حدود ۷۰درصدی قیمت طلا بودیم و رکورد تاریخی طلا تکرار شد. در این روزها اما بیشتر درباره نقره صحبت میشود. نقره بهواسطه طلا حرکت میکند، البته جدا از تقاضای صنعتی آن و کمبود عرضهای که در یک مقطع کوتاهمدت، به دلیل تقاضای بالای تحویل فیزیکی رخ داد. نقره در این دوره حدود ۱۴۰ درصد رشد را تجربه کرد، بیتکوین اما سال خوبی را پشت سر نگذاشت. بعد از رشدهایی که تقریبا تا ماه آگوست همراه با طلا داشت، از اکتبر به بعد وارد دورهای شد که روزهای خوشی نداشت. اینکه چرا رشد نکرد، دلایلی دارد که تحلیلگران مطرح کردهاند و میشود به آنها استناد کرد.

وی به اهمیت سطح نقدینگی اشاره کرد و افزود: بهطور کلی وقتی قیمت همه داراییها رشد میکند، قیمت طلا هم بهعنوان یک دارایی افزایش پیدا میکند. سیاستهای پولی و مالی، بهویژه از سمت دولتها، نقش مهمی دارند. سیاست بانکهای مرکزی مثل فدرالرزرو و سایر بانکهای مرکزی، و همچنین سیاستهای مالی دولتها، مستقیما روی سطح نقدینگی اثر میگذارند. مثلا افزایش بدهی دولت، که در بودجه جدیدی که توسط دونالد ترامپ تصویب شد، یکی از عواملی است که نقدینگی را در اقتصاد افزایش میدهد. نکتهای که وجود دارد این است که صرف سیاستهای پولی و مالی بهتنهایی کافی نیست. عامل مهم دیگر، سرعت گردش پول است.

وقتی مبادلات با سرعت بیشتری انجام میشود، حتی اگر سیاستهای پولی و مالی ثابت باشند، اقتصاد میتواند رشد کند. اما در شرایطی که اعتبار و وام با ترس همراه میشود، عرضه وام کاهش پیدا میکند. در نتیجه سطح ارائه اعتبار کمتر میشود و شرکتها مجبور میشوند نقدینگی را با هزینه بالاتری تامین کنند. در این روزها صحبت از این است که رشد اقتصادی آنچنان وابستگی مستقیم به سیاستهای پولی بانکهای مرکزی ندارد. یک مقایسه مهم هم درباره شاخص دلار مطرح میشود. از ابتدای سال ۲۰۲۵، شاخص دلار تا مدتی همراهی داشت، اما بعد شاهد ضعف آن بودیم. بهصورت معکوس، همزمان با تضعیف شاخص دلار، قیمت طلا رشد کرد. از اواخر آگوست به بعد، رشد شدیدی در قیمت طلا، نقره و حتی برخی سهامها مشاهده شد، درحالیکه طلا عملکرد بهتری داشت.

دلیل این رشد را باید در عوامل بعدی جستوجو کرد. یکی از مهمترین آنها تورم انتظاری است. تورم انتظاری معمولا در سطح جهانی در محدوده ۲ تا ۳ درصد کنترل میشود، مگر در شرایط خاص مثل جنگ اوکراین. تورم انتظاریِ غیرمنتظره باعث میشود قیمت طلا رشد کند. بعد از جنگ اوکراین، شوکهای قیمتی در انرژی و سیاستهای پولی رخ داد. یکی از اتفاقات مهم این بود که بانکهای مرکزی در شرایطی که تورم هنوز به سطوح هدف ۲ درصد نرسیده بود، شروع به کاهش نرخ بهره کردند که خود این موضوع انتظارات تورمی ایجاد میکند.

از نظر تاریخی اگر طلا را بررسی کنیم، انتظارات تورمی پنجساله آمریکا در سطح حدود 2.25درصد بوده و حتی در هفتههای اخیر کاهش داشته است. در بازارهای جهانی، تورم انتظاری از معاملات روزانه و قیمتگذاری اوراق بهادار استخراج میشود، نه از حدس و گمان. اوراقی وجود دارد که سود آنها بر اساس نرخ تورم پرداخت میشود و از اختلاف این اوراق میتوان انتظارات تورمی را اندازهگیری کرد. عامل مهم دیگر، مشکلات سیستم مالی و پولی است، بهویژه بازار بدهی. در مارس ۲۰۲۳، و پیش از آن در مارس ۲۰۲۰، بانکهای آمریکایی با مشکل نقدینگی مواجه شدند.

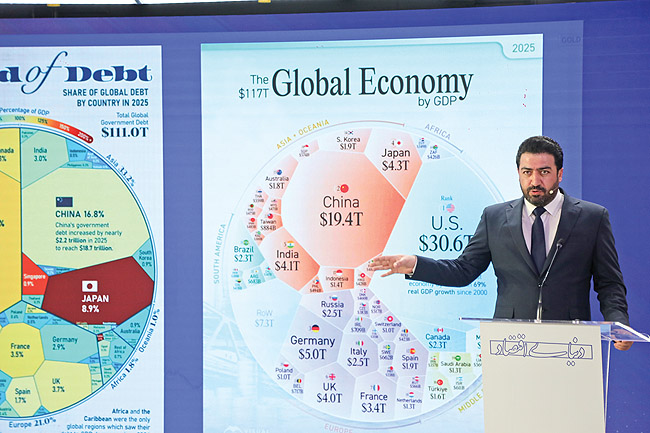

حتی در اکتبر امسال هم کمبود نقدینگی در سیستم بانکی آمریکا مشهود بود و فدرالرزرو مجبور شد با خرید اوراق، نقدینگی تزریق کند. قیمت طلا در این شرایط به بالای ۴۰۰۰ دلار رسید و رکوردهای جدیدی ثبت کرد. اگر بازار بدهی را رصد کنیم، رشد بدهی دولت آمریکا بهصورت لگاریتمی افزایش یافته است. در 200 سال گذشته، وضعیت بازار بدهی بیانگر این است که بدهی تا یک جایی برای سرمایهگذاران نگرانکننده نبود، اما در یک سال گذشته نگرانیها بهشدت افزایش یافته است. این موضوع فقط مختص آمریکا نیست. چین در سال گذشته حدود 2.2تریلیون دلار به بدهی دولتی خود اضافه کرد.

آلمان تازهوارد فاز افزایش بدهی شده و ژاپن هم با سیاستهای حمایتی جدید، بدهی خود را بالا برده است. در حال حاضر، کل سودی که دولتها سالانه بابت بدهیهای خود پرداخت میکنند، نزدیک به ۵تریلیون دلار است. سهم آمریکا از این رقم بیش از یک تریلیون دلار در سال است که حتی از هزینههای نظامی این کشور هم بیشتر شده است. این موضوع باعث شده نگرانی نسبت به پایداری بدهیها افزایش یابد. یکی از اندیکاتورهای مهم این نگرانی، بازدهی اوراق قرضه ۳۰ ساله کشورهای توسعهیافته است. از سال ۲۰۰۰ تا ۲۰۲۱، بازدهی این اوراق بهتدریج کاهش پیدا میکرد، اما بعد از بازگشت تورم و افزایش نرخ بهره، سرمایهگذاران دیگر حاضر نیستند با سودهای پایین به دولتها پول قرض بدهند. حتی کشورهایی مثل ژاپن و آلمان هم با افزایش بازدهی اوراق مواجه شدهاند. در آمریکا، بازدهی اوراق ۳۰ ساله به نزدیکی ۵ درصد رسیده و در انگلستان شرایط حتی بدتر است.

نکته مهم این است که با وجود کاهش نرخ بهره کوتاهمدت، بازدهی اوراق بلندمدت کاهش پیدا نکرده است. این یعنی سرمایهگذار میگوید اگر قرار است در بلندمدت پول قرض بدهد، سود بالاتری میخواهد. این کاهش تمایل به خرید اوراق بدهی دولتها باعث شده سرمایهها به سمت داراییهایی بروند که وابستگی کمتری به دولتها دارند، مثل طلا و اخیرا بیتکوین.

طلا رکورد تاریخی ثبت کرده، اما بیتکوین عقب مانده است. چند عامل باعث شد بیتکوین نتواند به رکورد تاریخی خود برسد. یکی از آنها ریزش شدید بازار سهام بعد از پستی بود که دونالد ترامپ در شبکه اجتماعی منتشر کرد. در آن روز بازار سهام حدود ۵ درصد افت کرد و بیتکوین نزدیک به ۱۰ درصد ریزش داشت. مجموع لیکوییدیشنها به حدود ۱۹میلیارد دلار رسید. عامل بعدی خروج والها بود؛ افرادی که بین هزار تا ده هزار بیتکوین در کیف پول خود دارند. در آن بازه، حدود ۴۰۰ هزار بیتکوین توسط این گروه فروخته شد. عامل دیگر، ترس از حباب در بازار سهام آمریکا و نگرانی نسبت به معاملات اهرمی بود که باعث کاهش تمایل به ورود سرمایه جدید شد.

در ادامه، برای سال ۲۰۲۶ چند موضوع مهم را باید رصد کرد؛ از جمله کاهش اعتماد به دولتها، تغییرات احتمالی در ترکیب اعضای فدرالرزرو، و میزان استقلال این نهاد. دادههای اقتصادی آمریکا، بهویژه تورم و اشتغال، فعلا نگرانکننده نیستند، اما باید روند آنها را زیر نظر داشت. برای طلا و بیتکوین، چند سناریو وجود دارد. در سناریوی خوشبینانه، رشد اقتصادی جهانی ادامه دارد، رکود رخ نمیدهد و کشورهایی مثل هند رشد بالای ۷ درصد خواهند داشت.

در این شرایط، طلا همچنان میتواند رشد کند و بیتکوین هم پتانسیل رسیدن به سطوح بالاتر، حتی تا ۱۵۰هزار دلار را دارد. در سناریوی دیگر، اگر تورم انتظاری کاهش شدیدی پیدا کند، امکان اصلاح قیمت طلا حتی تا زیر ۴۰۰۰ دلار هم وجود دارد. در مجموع، سناریویی که در حال حاضر محتملتر به نظر میرسد، ادامه رشد آرام طلا بهواسطه رشد نقدینگی و هزینهکرد دولتها است. بیتکوین هم اگرچه در ماههای اخیر حال خوبی نداشته، اما همچنان در مسیر سناریوهای بلندمدت خود قرار دارد.

رابطه بورس با متغیرهای کلان اقتصادی

ولید هلالات، کارشناس بازار سرمایه، در نشست تخصصی روزنامه دنیای اقتصاد با اشاره به رفتار بازارها در سالهای اخیر تاکید کرد که بازده بازار سهام نه محصول تصمیمهای دستوری، بلکه نتیجه مستقیم متغیرهای کلان اقتصادی است. به گفته او، رشد اخیر بازار سرمایه بیش از آنکه ناشی از عوامل مقطعی باشد، ریشه در تغییرات بنیادین اقتصاد ایران دارد؛ تغییراتی که بدون تحلیل آنها، نمیتوان تصویری روشن از آینده بازار ترسیم کرد. هلالات با اشاره به اینکه بازار سهام ایران در سالهای گذشته بازدهی متناسبی نداشته، گفت: «بازار در مقطع اخیر بازدهی نسبتا سریعی را تجربه کرده که شاید برای فعالان چند سال اخیر بورس، غیرعادی به نظر برسد. اما واقعیت این است که این بازده عجیب یا جدید نیست؛ بلکه حاصل انباشت متغیرهایی است که سالها در اقتصاد شکل گرفتهاند.»

این کارشناس بازار سرمایه با اشاره به برگزاری منظم سمینارهای تحلیلی از سال ۱۳۹۷ تاکنون توضیح داد: «در این نشستها همواره متغیرهای اساسی اقتصاد ایران را بررسی کردهایم و دادههای آنها را کنار هم گذاشتهایم. نتیجهای که طی این سالها به آن رسیدهایم این است که شاخص بورس همبستگی بسیار بالایی با متغیرهای اقتصادی دارد.» به گفته هلالات، برخلاف تصورات رایج مبنی بر اینکه «نمیگذارند بازار رشد کند» یا «بازیگران بزرگ بازار را کنترل میکنند»، دادههای اقتصادی نشان میدهد که مسیر بورس تابع مستقیم عواملی مانند نرخ ارز، نرخ بهره، تورم، رشد نقدینگی، وضعیت بودجه دولت، ریسکهای سیاسی و تحولات بازار جهانی است.

او تاکید کرد: «یک فعال بازار سرمایه نمیتواند صرفا با تجربه معاملاتی یا تحلیل اکسل شرکتها در بورس موفق شود. موفقیت در بازار زمانی حاصل میشود که بتوان مولفههای اقتصادی را بهدرستی پیشبینی کرد و اثر آنها را بر بازده و ریسک بازارها سنجید.» هلالات با کنارهم گذاشتن مولفههای اثرگذار بر بورس گفت: «اگر بهصورت ساده، وضعیت سیاسی، نظامی و اجتماعی کشور را در کنار بازده بورس طی ۱۰ سال گذشته قرار دهیم، میتوانیم تا حد زیادی رفتار بازار را درک کنیم.» او توضیح داد سطح ریسکهای نظامی، سیاسی و اجتماعی برای هر سال بهصورت کیفی (پایین، متوسط یا بالا) برآورد شده و بدون بازنگری تاریخی ثبت شده است. برای مثال، در سال ۱۳۹۴ ریسک نظامی، سیاسی و اجتماعی در سطح پایینی قرار داشت؛ تورم حدود ۱۰ تا ۱۲ درصد بود و احتمال درگیری نظامی نزدیک به صفر ارزیابی میشد. در چنین فضایی، بازار سهام امکان رشد پیدا میکند.

در مقابل، از سال ۱۳۹۷ و با خروج آمریکا از برجام، ریسکهای سیاسی افزایش یافت و انتظارات تورمی تغییر کرد. این روند در سالهای بعد ادامه یافت و در برخی مقاطع، ریسکهای اجتماعی نیز به سطح بالاتری رسید.به گفته هلالات، کارکرد این مدل از تحلیل در تصمیمگیری سرمایهگذاری بسیار مهم است. هلالات تاکید کرد: «وقتی ریسکهای سیاسی و اجتماعی بالا میرود، سرمایهگذار باید وزن داراییهای کمریسکتر مانند طلا و ارز را در سبد خود افزایش دهد. این به معنای حذف سهام نیست، بلکه به معنای تنظیم ترکیب داراییها متناسب با ریسکهاست.» این کارشناس بازار سرمایه با تاکید بر اهمیت اقتصاد جهانی گفت: «حدود ۷۰ درصد شاخص کل بورس ایران تحت تاثیر شرکتهای کامودیتیمحور است. بنابراین قیمت نفت، فلزات اساسی و وضعیت رکود یا رونق جهانی برای بورس ایران اهمیت حیاتی دارد.»

او افزود: «اگر قیمت نفت بالا باشد، درآمد ارزی دولت افزایش مییابد و دولت کمتر به تصمیمات ناگهانی در بودجه، افزایش قیمت انرژی یا وضع تعرفههای سنگین روی میآورد. اما اگر قیمت نفت کاهش یابد، نگرانی از کسری بودجه افزایش پیدا میکند و احتمال تصمیمات غیرمنتظره بالا میرود.» هلالات نرخ بهره را یکی از مهمترین عوامل اثرگذار بر بورس دانست و گفت: «در سالهایی که نرخ بهره پایین بوده، بازار سهام توانسته رشد کند.

برای مثال در دوره کرونا، نرخ بهره به محدوده ۱۳ تا ۱۵ درصد رسید و شاخص کل به حوالی دومیلیون واحد صعود کرد.» به گفته او، با افزایش نرخ بهره به سطوح ۲۲، ۲۷ و سپس ۳۴درصد، بازار سهام وارد دورهای طولانی از رکود شد. در حال حاضر نیز نرخ بهره اوراق به محدوده ۳۸ تا ۴۰ درصد رسیده و پیشبینی میشود در سال آینده به حدود ۴۲ درصد افزایش یابد. او تاکید کرد: «وقتی نرخ بهره بالا میرود، بازده مورد انتظار سهام باید افزایش یابد و این موضوع فشار مضاعفی بر بازار وارد میکند.»

هلالات رشد نقدینگی را مهمترین عامل شکلدهنده بازده بازارهای دارایی دانست و گفت: «در مقاطعی که رشد نقدینگی شتاب میگیرد، بازارها بهسرعت واکنش نشان میدهند. نقدینگی مانند ماشینی است که اگر با سرعت بالا حرکت کند، همه بازارها را تحت تاثیر قرار میدهد.»

او با اشاره به تجربه سال ۱۳۹۹ توضیح داد: «در آن سال، دولت به دلیل کاهش فروش نفت و شرایط کرونا ناچار به چاپ پول شد. رشد شدید نقدینگی باعث شد بازار سهام، مسکن و سایر داراییها بهطور همزمان جهش کنند.»به گفته هلالات، در شرایط فعلی نیز رشد نقدینگی در حال افزایش است و این موضوع یکی از دلایل اصلی تحرک بازارها محسوب میشود. این کارشناس بازار سرمایه با اشاره به حذف دلار ترجیحی و تغییر نظام ارزی گفت: «دلار حمایتی عملا حذف شده و نرخهای ۲۸ هزار و ۵۰۰ تومانی جای خود را به نرخهای بالاتر دادهاند. در بودجه ۱۴۰۵ دیگر چیزی به نام دلار ترجیحی وجود ندارد.» او افزود: «این تغییر به معنای افزایش درآمد اسمی شرکتهای بورسی است. وقتی نرخ ارز موثر بر فروش شرکتها افزایش پیدا میکند، بازار ناگزیر باید به این موضوع واکنش نشان دهد.»

هلالات با اشاره به نسبت ارزش بازار به فروش (P/S) گفت: «این نسبت در بورس ایران به محدودههای حمایتی تاریخی نزدیک شده است. درآمد شرکتها در چهار فصل اخیر با دلار ۵۰ تا ۷۰ هزار تومانی محاسبه شده و اگر این عدد به ۱۲۰ هزار تومان برسد، بازار نمیتواند نسبتهای فعلی را حفظ کند.» به گفته او، با فرض ثبات نسبتها، رشد درآمد شرکتها میتواند به رشد حدود ۷۰ درصدی شاخص کل در افق یکساله منجر شود، هرچند این رشد الزاما به معنای بازده دلاری نیست. او تصریح کرد: «در افق یک سال آینده انتظار بازده دلاری از بورس نداریم، اما معتقدیم بازده ریالی بورس و دلار به یکدیگر نزدیک خواهد بود.»

هلالات با اشاره به تشدید ناترازی انرژی در کشور گفت: «ناترازی انرژی در سالهای آینده بدتر خواهد شد، زیرا سرمایهگذاری کافی صورت نگرفته است. این موضوع باعث شده برخی صنایع با کاهش تولید و افزایش بهای تمامشده مواجه شوند.» به گفته او، صنایعی که محصولات آنها قیمت جهانی دارد و نمیتوانند افزایش هزینه را به مصرفکننده منتقل کنند، از ناترازی انرژی آسیب دیدهاند؛ درحالیکه صنایعی مانند سیمان که بازار داخلی دارند، توانستهاند افزایش هزینه انرژی را در قیمت فروش لحاظ کنند.

در جمعبندی این نشست، هلالات تاکید کرد: «در شرایط فعلی، همه صنایع بازده یکسانی نخواهند داشت. اگر تورم از رشد نرخ ارز پیشی بگیرد، صنایع ریالی مانند غذایی، دارویی، کشاورزی و لاستیک عملکرد بهتری خواهند داشت. اگر رشد نرخ ارز سریعتر باشد، صنایع دلاری مانند پالایشیها و فلزات اساسی جذابتر میشوند.» او در پایان گفت: «بازار سرمایه را نمیتوان با تحلیلهای سطحی یا شعارهای سیاسی فهمید. مسیر بازار را متغیرهای اقتصادی تعیین میکنند و سرمایهگذار موفق کسی است که این متغیرها را بهدقت رصد کند.