شاخص بورس تهران در سهماه سوم سال ۵۳درصد افزایش یافت؛

پاییز بورس بهاری شد

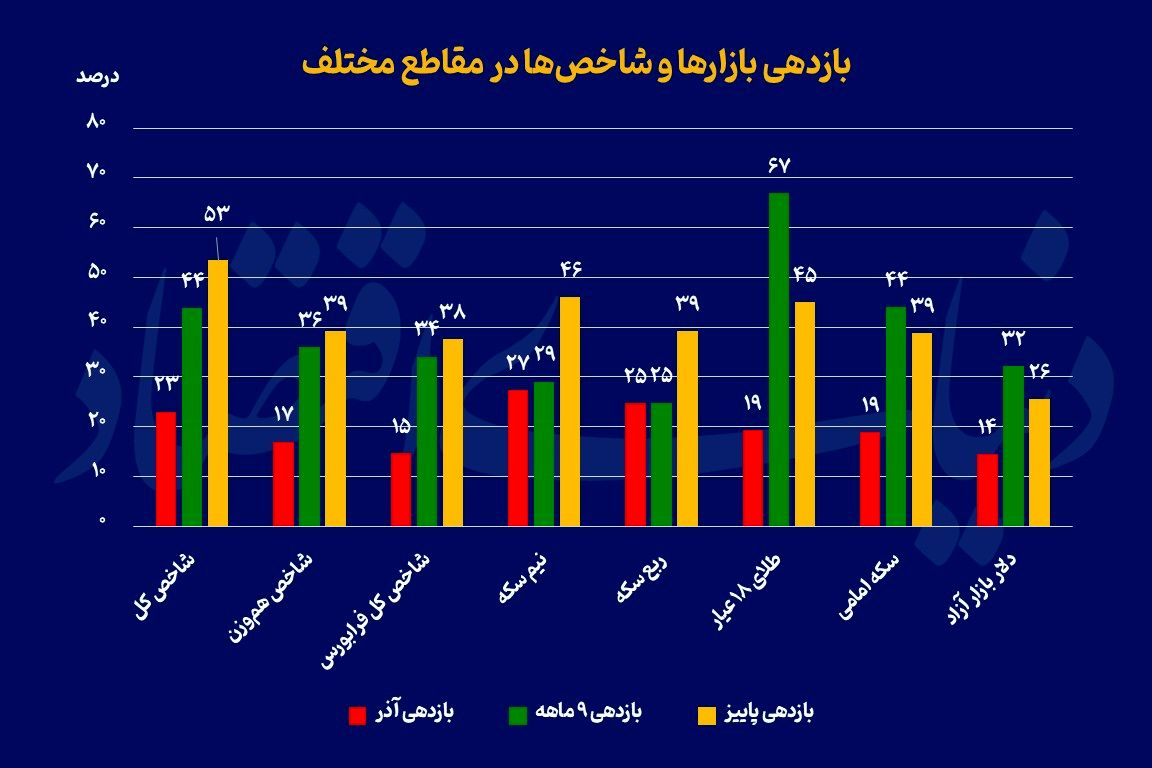

پروانه کُبره : آذرماه برای بورس تهران بهترین ماه سال بود. شاخص کل با صعود ۲۳ درصدی در نهمین ماه سال توانست در رتبه سوم جدول کسب بازدهی بازارهای دارایی داخلی قرار گیرد و برای نخستین بار در تاریخ وارد کانال ۳میلیون و ۹۰۰ هزار واحدی شود. این رشد ادامه مسیر صعودی پاییز بود؛ فصلی که شاخص کل با ثبت بازدهی ۵۳ درصدی، گوی سبقت را از دیگر بازارها ربود و نیمسکه و طلای ۱۸ عیار را پشت سر گذاشت.

بازگشت اقبال سرمایهگذاران حقیقی، تشدید انتظارات تورمی و رشد قیمت دلار از مهمترین محرکهای بورس در این مسیر بودند. پس از اصلاح و عقبنشینی تابستان، بازار سهام با عبور از سقفهای تاریخی، توانست مسیر صعودی خود را تثبیت کند و جایگاه خود را به عنوان یکی از مهمترین گزینههای سرمایهگذاری در اقتصاد ایران تحکیم کند.

رشد 23 درصدی شاخص کل در آذر

سومین ماه پاییز در حالی به پایان رسید که در این ماه، همه بازارهای دارایی داخلی با افزایش قیمت همراه بودند. نیمسکه 27 درصد رشد را در این ماه تجربه کرد؛ ربعسکه با 25 درصد افزایش قیمتی، جایگاه دوم را به خود اختصاص داد و شاخص کل بورس نیز با صعود 23 درصدی در آذر، در رتبه سوم رالی بازارها در آخرین ماه پاییز قرار گرفت. بازدهی دلار در ماه آخر پاییز نیز 14 درصد بود؛ در آذرماه، شاخص کل بورس توانست به سطوح بیسابقه برسد و در معاملات آخرین روز از آذر، نماگر اصلی بازار سهام توانست برای نخستین بار در طول تاریخ وارد کانال 3میلیون و 900 هزار واحدی شود. هر چند در اواخر بازار روز گذشته، شاخص کل با عقبنشینی از این کانال همراه شد.

عملکرد فوقالعاده بورس در پاییز

سومین فصل سال در حالی به پایان رسید که شاخص کل توانست گوی سبقت را در این فصل از دیگر بازارها برباید و در صدر جدول بازدهی بازار قرار بگیرد. در فصل پاییز، شاخص کل با رشد 53 درصدی همراه شد؛ رتبه دوم پاییز به نیمسکه اختصاص یافت که در این فصل با رشد 46 درصدی همراه شد؛ قیمت هر گرم طلای 18 عیار نیز در این فصل با افزایش 45 درصدی مواجه شد و در رتبه سوم جدول کسب بازدهی قرار گرفت. شاخصهای هموزن و شاخص کل فرابورس نیز به ترتیب با 39 و 38 درصد رشد، معاملات پاییز امسال را به پایان رساندند. ضعیفترین عملکرد سومین فصل سال نیز به دلار بازار آزاد اختصاص داشت که در این ماه با رشد 26 درصدی همراه شد و قافیه را به شاخصهای سهامی و داراییهای بازار طلا باخت.

بازدهی از ابتدای سال

با وجود اینکه شاخص کل بورس توانست در فصل پاییز، عملکرد بهتری نسبت به دیگر کلاسهای دارایی به ثبت برساند، اما در مقیاس 9 ماهه و از ابتدای سال، همچنان بورس از بازار طلا و سکه جامانده است. هر گرم طلای 18 عیار از ابتدای سال رشد 67 درصدی را به ثبت رسانده و به عنوان پرچمدار کسب بازدهی از ابتدای سال لقب گرفته است.

سکه امامی با 44.1 درصد در جایگاه دوم قرار گرفته و پس از آن، شاخص کل بورس با رشد 43.8 درصدی، رتبه سوم را به خود اختصاص داده است. رتبههای بعدی نیز به شاخص هموزن و شاخص کل فرابورس اختصاص دارد. بورس بهرغم عملکرد ضعیفتر نسبت به هر گرم طلای 18 عیار و سکه امامی، در قیاس با دلار بازار آزاد، نیمسکه و ربعسکه عملکرد بهتری از خود برجا گذاشته است. قیمت دلار نیز در 9 ماه نخست سال جاری با رشد 32 درصدی همراه شد.

پشت پرده اقبال به بورس

پس از جهش 20 درصدی در ابتدای سال، شاخص کل بورس تهران وارد فرآیند اصلاح شد و پس از آن جنگ 12 روزه نیز مزید بر علت شد تا شاخص کل بورس تهران کاهش بیشتری را متحمل شود و در اوایل شهریورماه تا محدوده ۲میلیون و ۳۹۵ هزار واحدی عقبنشینی کند. این اصلاح که در بستر افزایش تردیدها و بازگشت موقت ریسکهای سیستماتیک رخ داد؛ موجب شد بخشی از هیجان صعودی بازار تخلیه شود و نماگر اصلی بازار سهام برای مدتی در مسیر نوسانی قرار گیرد. با این حال، این عقبنشینی نه تنها به معنای پایان روند صعودی نبود، بلکه زمینه شکلگیری یک موج جدید رشد در بازار سهام را فراهم کرد. از اوایل شهریور ماه، بازار سهام به تدریج وارد روند صعودی پایدار شد؛ روندی که در نهایت به فتح قله تاریخی ۳میلیون و ۲۵۲ هزار واحدی ثبتشده در اواخر اردیبهشت ماه انجامید.

عبور شاخص کل از این سطح که برای ماهها بهعنوان یک مقاومت مهم تلقی میشد، نشانهای از تغییر فاز انتظارات فعالان بازار بود. اهمیت این رخداد از آن جهت است که بازار نه تنها توانست سقف قبلی خود را بازپس بگیرد، بلکه پس از عبور از آن نیز در سطوح جدید به پیشروی ادامه داد و در پایان فصل پاییز، کارنامه خود را با ثبت عدد ۳میلیون و ۸۹۸ هزار واحدی به پایان رساند. یکی از مهمترین محرکهای رشد بازار سهام در پاییز، افزایش قیمت دلار در بازار آزاد و تشدید انتظارات تورمی بود. رشد نرخ ارز که همواره به عنوان یکی از متغیرهای اثرگذار بر سودآوری اسمی شرکتهای بورسی شناخته میشود، بار دیگر توجه سرمایهگذاران را به بازار سهام جلب کرد. در چنین شرایطی، بورس توانست از فضای تورمی موجود به نفع خود بهرهبرداری کند و در مسیر صعودی قرار گیرد؛ مسیری که همزمان با رشد ارزش معاملات و افزایش مشارکت معاملهگران همراه بود.

در کنار این عوامل، نباید از یک واقعیت ساختاری غافل شد. بازار سهام در سالهای گذشته با نوعی جاماندگی معنادار نسبت به تورم عمومی، نرخ ارز و سایر بازارهای موازی مواجه بوده است. این جاماندگی باعث شد بورس، در مقایسه با بازارهایی نظیر ارز، طلا و مسکن، از بیشترین پتانسیل نسبی برای رشد برخوردار باشد. در ماههای اخیر و با کمرنگتر شدن سایه ریسکهای سیستماتیک در کشور و بهبود نسبی فضای انتظارات، این پتانسیل نهفته به تدریج فعال شد. ماحصل این شرایط، بازگشت اقبال سرمایهگذاران حقیقی به بازار سهام بود. این امر خود را در افزایش ارزش معاملات و تحرک بیشتر سرمایهگذاران نشان داد. در چنین فضایی، شاخصهای سهامی توانستند قلههای قبلی خود را ارتقا دهند و تصویری تازه از توان رشد بازار سرمایه ترسیم کنند. هرچند تداوم این مسیر همچنان به متغیرهای کلان، بهویژه تحولات سیاستگذاری اقتصادی و مدیریت ریسکهای سیستماتیک وابسته است، اما آنچه در پاییز رقم خورد، بار دیگر جایگاه بورس را به عنوان یکی از مهمترین گزینههای سرمایهگذاری در اقتصاد ایران برجسته کرد.

روی خوش بورس به سرمایهگذاران

در مورد روند صعودی بورس تهران، علیرضا خانمحمدی، کارشناس بازارهای مالی در گفتوگو با «دنیای اقتصاد» اظهار کرد: بازار سرمایه پس از مدتها، بار دیگر روی خوش خود را به فعالان نشان داده و در هفتههای اخیر شاهد ثبت روزهای سبز و بهبود محسوس فضای معاملات بودهایم. این تغییر مسیر را نمیتوان صرفا به هیجانات کوتاهمدت نسبت داد، بلکه مجموعهای از تصمیمات و اصلاحات بنیادین در حوزه سیاستگذاری اقتصادی و بازار سرمایه، چشماندازی مثبت از بورس را ترسیم کرده است.

به گفته این کارشناس، یکی از مهمترین محرکهای اخیر بازار، تغییر سازوکار عرضه ارز شرکتهای صادراتمحور و فاصله گرفتن از نرخهای دستوری و سرکوبشده است. امکان عرضه ارز در سطوح قیمتی بالاتر، نهتنها سودآوری شرکتهای صادراتی را تقویت میکند، بلکه میتواند به بهبود وضعیت عرضه ارز در اقتصاد نیز کمک کند. این موضوع، بهویژه برای شرکتهایی که پیشتر به دلیل جذاب نبودن نرخها، در عرضه ارز تعلل میکردند، یک سیگنال مثبت و اثرگذار محسوب میشود.

او در ادامه افزود: در کنار این عامل، تسهیل فرآیند افزایش نرخ محصولات شرکتها نیز نقش مهمی در بهبود چشمانداز سودآوری بنگاهها ایفا کرده است. در شرایط تورمی اقتصاد، امکان انتقال بخشی از هزینهها به قیمت فروش، به شرکتها کمک میکند تا حاشیه سود خود را حفظ کرده و از فشارهای عملیاتی عبور کنند؛ موضوعی که در سالهای گذشته بهمراتب محدودتر بود. همچنین کشف قیمت رقابتی در بورس کالا، بهویژه برای صنایع فلزی و فولادی، به شفافیت بیشتر درآمدها و تقویت جریان سودآوری منجر شده است.

علیرضا خانمحمدی با بیان اینکه مجموع این عوامل باعث شده بازار سرمایه در سطوح فعلی از منظر سودهای قابل تحقق، همچنان ارزنده ارزیابی شود، اظهار کرد: به نظر میرسد با تثبیت این شرایط، نگاه فعالان بازار بهتدریج از سودهای جاری به سمت چشمانداز سودآوری سال آینده معطوف شود. سرمایهگذاری هوشمندانه مستلزم در نظر گرفتن ریسکها و عوامل منفی بالقوه نیز هست. فروش اوراق بدهی دولت، بهویژه در شرایط تشدید کسری بودجه و کاهش درآمدهای نفتی، میتواند فشار قابلتوجهی بر نقدینگی بازار وارد کند. افزایش انتشار اوراق، احتمال بالا رفتن نرخ بهره را تقویت کرده و در کنار سیاستهای انقباضی بانک مرکزی، میتواند هزینه تامین مالی شرکتها را افزایش دهد. از سوی دیگر، برنامه عرضه اولیه حداقل ۲۰ شرکت تا پایان سال، در صورت نبود سازوکار شفاف و تدریجی، ریسک جذب نقدینگی از بازار ثانویه را به همراه دارد.

این کارشناس با اشاره به چالشهای پیشروی بازار سرمایه اظهار کرد: چالشهای مزمن حوزه انرژی، اعم از محدودیت برق در تابستان و گاز در زمستان، همچنان تهدیدی جدی برای تولید و سودآوری شرکتها محسوب میشود. در نهایت، متغیرهای بیرونی همچون تحولات بودجهای، سیاستهای مالی دولت، شرایط دیپلماتیک و نوسانات بازارهای جهانی کالا نیز میتوانند همزمان نقش محرک یا ریسک را برای بازار ایفا کنند. بنابراین، هرچند چشمانداز کلی بازار سرمایه بهبود یافته و نشانههای مثبتی از بازگشت اعتماد دیده میشود، اما تداوم این مسیر صعودی، بیش از هر چیز به مدیریت صحیح ریسکها و ثبات در سیاستگذاری اقتصادی وابسته خواهد بود.

یلدای طلایی بازارها