فراز و فرود اقتصاد بوینسآیرس

آرژانتین در آتش

بیکاری سر به فلک گذاشته بود، مغازهها غارت میشدند و سپردهگذارها به بانکهای ورشکسته هجوم میبردند. در سال ۱۹۹۱، 10سال پیش از این اتفاقات، وزیر اقتصاد آرژانتین به نام «دومینگو کاوالو» یک راه میانبر برای مهار ابرتورم مزمن آرژانتین پیدا کرد: قرار شد که «دلار آمریکا» پشتوانهی پول ملی آرژانتین (پزو) قرار بگیرد و هر پولی که در اقتصاد منتشر میشود، الزاما پشتوانه صددرصدیِ دلاری داشته باشد.

در نتیجه، بانک مرکزی دیگر نمیتوانست بهدلخواه حجم پول را - مثلا، برای پوشش کسری بودجه دولت - افزایش دهد و تورم را تشدید کند. از این طریق، توان «سیاستگذاری پولی» بانک مرکزی از بین رفت و به تبعش ظرفیت ایجاد کسری بودجه دولت هم محدود شد. علاوه بر این، کاوالو معتقد بود که باید عرضه پول در اقتصاد از انحصار پزو خارج شود و آحاد جامعه مختار باشند که در مبادلات اقتصادیشان، از پزو یا دلار استفاده کنند. کاوالو در کتابش این رویکرد را متاثر از خوانشی که از آثار هایک در زمینه «انحصارزدایی» پول داشت، ذکر میکند.

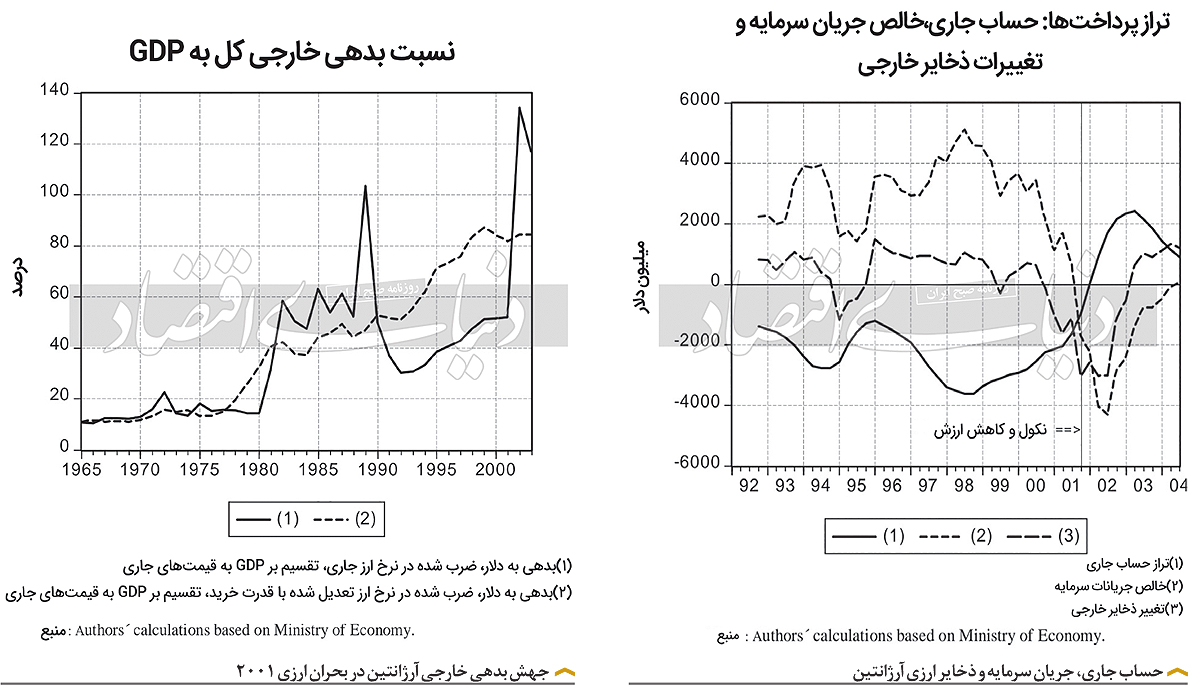

در دهه۹۰ میلادی، این نظام پولی به خوبی توانست تورم آرژانتین را به صفر میل دهد. حجم پول در اقتصاد وابسته به جریان سرمایه مالی بینالمللی شده بود و افزایش/کاهش اعتبار بانکی همگام با افزایش/کاهش ورود سرمایه مالی (در قالب اوراق بدهی، وام و سپرده بانکی، پرتفولیوی سهام) شده بود. تا سال۱۹۹۴، اقتصاد آرژانتین رشد خوبی تجربه میکرد تا اینکه بحران اقتصادی مکزیک در آن سال، سرمایه بینالمللی را به چشمانداز اقتصاد آمریکای لاتین بدبین کرد و به دنبالش اقتصاد آرژانتین از کاهش ورود سرمایه آسیب دید. در چنین موقعیتی، «صندوق بینالمللی پول» (IMF) با وام سنگینی که به آرژانتین داد، اقتصاد کشور را روبهراه کرد و دوباره جریان سرمایه بینالمللی برقرار شد.

اما دیری نپایید که بانک مرکزی آمریکا نرخ بهرهاش را در ۱۹۹۵ افزایش داد و دوباره جریان سرمایه بینالمللی تضعیف شد (البته نه بهشدت قبل). حادثه بزرگتر هنوز از راه نرسیده بود؛ در فاصله سال ۱۹۹۷-۱۹۹۸، آسیای شرقی (تایلند، کره، مالزی و اندونزی) دچار بحران شد و بعدترش هم اقتصاد روسیه به بحران خورد. از این لحظه بود که سرمایه مالی بینالمللی کاملا به اقتصادهای «نوظهور» بدبین شده بود و جریان ورودش به کشورهای در حال توسعه، از جمله آرژانتین متوقف شد. صندوق بینالمللی پول دوباره با وامهایش به کمک آرژانتین آمد، اما اقتصاد کشور دیگر رونق قبل را پیدا نکرد و در سراشیبی رکود افتاده بود.

آرژانتین استقلال سیاستگذاری پولیاش را از دست داده بود و نمیتوانست به سیستم بانکی وام اضطراری بدهد. در اینجا پشتیبانی مالی IMF بود که از فروریختن سیستم بانکی جلوگیری کرد (اگرچه کمکی هم به رونق اقتصاد نکرد). از آن بدتر اینکه دولت نمیخواست مخارجش را بیش از درآمدش (کسری بودجه) افزایش دهد تا در شرایط نااطمینانی اقتصادیِ کسبوکارها و خانوارها، تقاضا را سر پا نگه دارد و جلوی سقوط آزاد اقتصاد را بگیرد. دولت تلاش میکرد با کاهش مخارج و افزایش مالیات، کسری بودجهاش را به صفر برساند تا آیاماف را مجاب کند وام بیشتری به آرژانتین بدهد و در عین حال به بازارهای تامین مالی بینالمللی هم سیگنال دهد که دولت انضباط مالی دارد و از این رو شایسته دریافت وام است. اما این سیاست بودجهای صرفا رکود اقتصادی را تشدید کرد.

بین سالهای رکودیِ ۱۹۹۸-۲۰۰۱، رشد حجم پول مداوما کاهش مییافت و سیستم پولی کاوالو امکان تحریک تقاضا را به دولت و بانک مرکزی نمیداد. در این لحظه بود که جرقه شورش خیابانی در آرژانتین روشن شد. این برهه به خوبی مشکل تاریخی اقتصاد آرژانتین را به ما نشان میدهد: با آزادسازی حساب سرمایه، مقادیر زیادی سرمایه مالی (در قالب اوراق بدهی دولت و بخش خصوصی، وام و سپرده بانکی و پرتفولیوی سهام) وارد اقتصاد میشود، ناگهان با کوچکترین خبر منفی یا افزایش نرخ بهره جهانی و... جریان سرمایه متوقف میشود، به دنبالش بحران ارزی و بانکی میآید و جهش نرخ ارز هم هزینه بدهی خارجی دولت را دوچندان میکند. از گذشته، دو نوع «وابستگی»، اقتصاد آرژانتین را متلاطم و حتی متلاشی کرده: وابستگی به صادرات کالای خام و وابستگی به جریان سرمایه بینالمللی.

کالاهای خام نوسان قیمتی دارند و این نوسانها مانع رشد پایدار اقتصادی و مهار تورم میشوند. این نوسانها درآمد ارزی کشور را هم بیثبات میکند و دولت توانایی بازپرداخت بدهی خارجی را از دست میدهد. در سوی دیگر، جریان سرمایه بینالمللی هم پرنوسان است و با ورود و خروج گلهوارشان اقتصاد را به بحران میکشانند.

در دولت محافظهکارِ «مائوریسیو ماکری» (۲۰۱۵-۲۰۱۹) هم دوباره اجازه ورود گلهوار سرمایه مالیِ خارجی داده شد و ناگهان با افزایش نرخ بهره بانک مرکزی آمریکا در سال۲۰۱۸، جریان ورود سرمایه متوقف شد و آرژانتین به بحران ارزی کشیده شد. مشابه دهه۹۰، حدود نیمی از این سرمایهها نیز به استقراض بخش خصوصی آرژانتین تعلق داشت. در چنین شرایطی، وامهای آیاماف به داد کشور بحرانزده میرسند، اما این وامها به شرط «ریاضت اقتصادی» و انقباض بودجهای داده میشوند که این سیاستها هم رکود را تشدید میکند. برای اینکه کشوری به سرمایه مالی خارجی «اعتیاد» و وابستگی پیدا نکند، بهتر است که «مصرف» را در اقتصاد کاهش بدهد تا به واسطه این صرفهجویی، سرمایه و پساندازی حاصل و صرف افزایش «سرمایهگذاری» شود، و این به معنای «افزایش سرمایهگذاری» به قیمت «کاهش مصرف» است.

این کاهش مصرف نیز اول از همه باید از خود دولت شروع شود، به این صورت که بودجهاش را از «خرید کالای مصرفی» (مخارج جاری) به «خرید کالای سرمایهای» (سرمایهگذاری) بازتخصیص دهد و کسری مداوم بودجهاش را هم کاهش دهد. همچنین لازم است که نرخ ارز با مداخله بانک مرکزی در بازار ارز «ضعیف» نگه داشته شود تا محصولات اقتصاد با توان رقابتی بیشتری صادر شوند و ارز حاصل از توسعه صادرات، جای سرمایه مالی خارجی را پر کند.

منابع:

- http: //socialsciences. scielo.org /scielo. php?script=sci_arttext&pid=S0046-001X2006000100001

- https: //sigloxxieditores.com.ar/libro/historia-economica-de-la-argentina/

- https: //www.bloomberg.com/news/articles/2023-12-01/can-argentina-dollarize-brad-setser-council-on-foreign-relations-discusses?sref=pKfngeVk