گزارشی از فرازو نشیبهای صنعت کاشی سرامیک در ایران

تولید کاشی و سرامیک ۲۴۸ برابر شده است

بهطور کلی تولید و رشد صنعت سرامیک ایران را میتوان به چهار دوره کاملا مجزا تقسیمبندی کرد.

1 - دوره اول از سال 1338 تا سال 1357

سیاستگذاریهای صنعتی قبل از انقلاب در قالب برنامههای ۵ ساله توسعه و به موازات آن ایجاد زیرساختهای لازم در ابتدای دهه ۳۰ به گونهای شکل گرفت که سرمایههای حاصل از بخش تجاری کشور به مسیر ایجاد واحدهای کوچک و بزرگ صنعتی و تولید هدایت شود. در بخش صنعت کاشی و سرامیک ایران نیز مشاهده میشود که موسسان و سرمایهگذارانی که برای اولین بار اقدام به احداث کارخانه کاشی نمودهاند دارای پایگاه بازاری بوده و طبیعتا سرمایه حاصله نیز منشا تجاری داشته است. سرمایهگذاری و احداث واحدهای اولیه کاشی و سرامیک براساس شرایط و امکانات ذیل صورت گرفت.

۱ - مزیت نسبی مستتر در بسیاری از پارامترهای تولید مانند مواد اولیه، انرژی، نیروی کار و غیره.

2 - تحولات اجتماعی و تغییرات الگوی تولید و مصرف در صنعت ساختمان و گرایش به استفاده از مصالح برتر در سالهای پایانی دهه 40 و شروع دهه 50 الگوی مصرف در صنعت ساختمان خصوصا در اقلامی مانند کاشی و سرامیک نیز تغییر یافته و گرایش به مصرف کالای لوکس خارجی پیدا کرد. به همین دلیل علاوه بر تولید داخلی سالانه یک تا

۱/۵ میلیون مترمربع کاشی از کشورهای ایتالیا و اسپانیا وارد کشور میشود اما شرایط تولید داخلی و بازار رقابتی به گونهای تنظیم شده بود که این میزان واردات نه تنها هیچگونه اثر سوء بر تولید داخلی نداشت، بلکه به لحاظ کیفیت و تنوع طرحهای کاشی وارداتی، زمینه برای ارتقای سطح کیفی محصولات داخلی نیز فراهم میشد.

2 - دوره دوم از سال 58 تا 1368

با پشتسر گذاشتن التهابات ناشی از انقلاب و تثبیت نظام جدید سیاستگذاریهای صنعتی کشور بر اساس تز خودکفایی در تولید به جای واردات شکل گرفت. تاثیر این سیاستگذاری در صنعت کاشی کشور در احداث واحدهای جدید و توسعه کارخانههای احداث شده قبل از انقلاب نمایان شد. در سال ۱۳۶۵ با نظارت وزارت صنایع با خرید انبوه برای تعداد ده واحد کاشی شامل چهار واحد کاشی کف هر یک با ظرفیت اولیه ۷۵۰هزار مترمربع و ۶ واحد کاشی دیوار هر یک با ظرفیت اولیه ۵/۱میلیون مترمربع گشایش اعتبار شد. ماشینآلات کارخانههای مذکور از سال ۶۶ تدریجا وارد شد و اولین واحد فوق در سال ۱۳۷۲ و بقیه واحدها تدریجا تا سال ۱۳۷۵ به بهرهبرداری رسیدند. در این زمان مجموع ظرفیت تولید کاشی و سرامیک ایران به حدود ۲۰میلیون مترمربع رسید که نشان دهنده عزم راسخ سیاستگذاران صنعتی کشور و مسوولان مربوط به تحقق تز خودکفایی و تولید جایگزین واردات میباشد. بهدلیل محدودیتهای ارزی و همچنین رسیدن کیفیت تولیدات کاشی و سرامیک کشور به سطح مطلوب که همانا تامین نسبی نیازهای داخلی بود، محدودیتهای تعرفهای برقرار شد و ورود کاشی و سرامیک عملا متوقف گردید.

3 - دوره سوم از سال 68 تا 79

در این دوره بهدلیل پایان یافتن جنگ و تثبیت شرایط داخلی و رونق گرفتن صنایع خصوصا ساختمانی و نیاز روزافزون به مصالح ساختمانی من جمله کاشی و سرامیک، روند سرمایهگذاری و رشد صنعت کاشی و سرامیک با شتاب بیشتری ادامه یافت و با ورود تدریجی محصولات واحدهای جدیدالاحداث به بازار داخلی و تامین کامل نیازهای بازار، بخشی از آن نیز روانه بازارهای بینالمللی شد. متوسط رشد سالانه از سال ۵۸ تا پایان ۷۹ (به مدت ۲۰ سال) حدودا معادل ۲/۸درصد میباشد که این درصد رشد دقیقا براساس پارامترهایی مانند رشد جمعیت و رشد اقتصادی کشور بوده است.

4 - دوره چهارم (از ابتدای سال 1380 تا پایان سال 84 و پیشبینی تا سال 86)

همانگونه که قبلا ذکر شد رشد صنعت کاشی و سرامیک ایران طی سه دوره اول (۱۳۷۹ -۱۳۳۸) رشد متوازن و منطبق بر نیاز بازار داخلی و توان صادراتی این صنعت بوده است. با تصویب برنامه سوم توسعه اقتصادی، اجتماعی کشور و ایجاد تسهیلات برای سرمایهگذاری و تشکیل صندوق ارزی هجوم سرمایهگذاران برای احداث واحدهای جدید با صدور سهل و آسان موافقت اصولی و پرداخت تسهیلات توسط شبکه بانکی کشور شروع شد. بهطوری که ظرف مدت دو سال بیش از ۵۰۰میلیون مترمربع موافقت اصولی صادر گردید که بیش از ۲۲۰میلیون آن وارد فاز اجرایی شد.

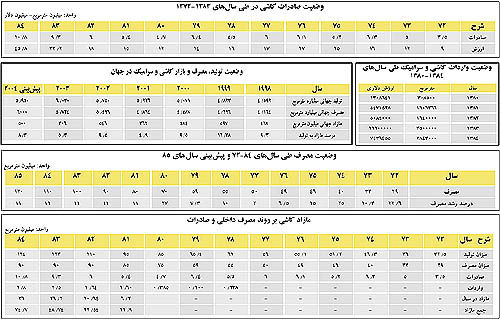

تولید و مصرف

از نیمه دوم سال ۱۳۸۱ توازن بین مصرف و تولید به هم خورده و آثار مازاد تولید در بازارهای داخلی بهصورت نابسامانیهایی در شبکه تولید و توزیع نظیر افزایش کمیسیون عاملین فروش، افزایش زمان دریافت وجه کالا، عرضه کاشی و سرامیک درجه ۱ و ۲ به قیمت کالاهای با درجه پایینتر، حذف درجه ۱ و ۲ از لیست قیمتها و موارد دیگر نمایان شد. با گذشت زمان و افزایش سریع تولیدات و رسوب بخشی از تولیدات در سطح بازار و کارخانهها و افزایش نابسامانیها مرحله ورود به بحران از نیمه دوم سال ۱۳۸۲ شروع شد.

در جدول روند افزایش تولید، میزان مصرف، میزان صادرات طی 12 سال گذشته(1384 -1372 و پیشبینی تا پایان سال 1385 نشان داده شده).

صادرات

روند صادرات و میزان آن در طی سالهای 72 الی 82 روند ثابت و بین 5 تا 6میلیون مترمربع در سال در نوسان بوده است و در سال 83 و 84 بهمیزان 9351000 و ده میلیون و 862هزار تن رسیده است و آنهم فقط بهخاطر اجبار نه به دلیل تمایل تولیدکنندگان به صادرات بلکه به دلایل ذیل بوده است:

۱ - اشباع بازار داخلی و رسوب کاشی در انبارها و کاهش نقدینگی

2 - پایین بودن قیمتهای صادراتی

۳ - افزایش مداوم قیمت تمام شده در ایران و از دست دادن توان رقابت و تحمل تورم دو رقمی هر ساله

4 - کاشی و سرامیک ایران در بازارهای جهانی فاقد BRAND میباشد

۵ - اشباع بازارهای جهانی

اکنون با توجه به واقعیتهای فوق آیا امکان افزایش جهشی صادرات کاشی و سرامیک ایران وجود دارد؟

راهکارهای خروج از بحران

آمار و ارقام نشان از بحران و استمرار آن دارد و میبایست مسببان اصلی در ایجاد بحران (مجموعه تولیدکنندگان و سرمایهگذاران، سیاستگذاران صنعتی و شبکه بانکی کشور) هدف اصلی را متمرکز بر نجات سرمایههای ملی اعم از مادی و انسانی که به سمت اضمحلال و نابودی میرود، نمایند. متاسفانه عظمت فاجعه و ابعاد آن شاید مانع از تحقق تمام اهداف و حل کلیه مشکلات گردد. اما موفقیتی هر چند اندک اولا میتواند در کوتاهمدت باعث نجات بخشی از سرمایههای ملی گردد و ثانیا میتواند مقدمهای بر انسجام هر چه بیشتر دستاندرکاران و کسب موفقیتهای بیشتر برای حل کامل بحران در آینده باشد.

1 - تولیدکنندگان کاشی و سرامیک میباید صادقانه بپذیرند که با روحیه خودمحوری و عدم اعتقاد به جمع مخصوصا تشکیلات صنفی خود یعنی انجمن تولیدکنندگان کاشی و سرامیک ایران و عدم همکاری با آن مسابقهای بهصورت ناسالم ترتیب دادهاند که برگزارکنندگان مسابقه بازندگان اصلی آن و شبکه توزیع خصوصا عاملین فروش برندگان اصلی آن هستند.

۲ - تجدید سازمان، اعمال مدیریت علمی و کلاسیک، الگو قرار دادن سازمانها مشابه بررسی نقاط بحران و تنگناها به روش علمی و رفع آنها.

3 - مدیریت تولید

شرایط فعلی و استمرار آن در سالهای آینده نیاز به تصمیم و مدیریت جمعی برای برنامهریزی مقدار تولید دارد.

4 - تعیین تکلیف مازاد موجود در بازار و واحدهای تولیدی

۵ - حفظ قیمتهای داخلی

6 - اقدامات جمعی برای بازاریابی در بازارهای جهانی

وزارت صنایع و معادن

1 - صدور هرگونه موافقت اصولی اعم از احداث واحد جدید یا طرح توسعه در کشور را لغو کند.

۲ - جلوگیری از ارائه تسهیلات صندوق ارزی و دیگر اعتبارات

3 - همکاری مستمر وزارت صنایع و معادن با انجمن تولیدکنندگان سرامیک ایران زیرا انجمن با در اختیار داشتن طیف وسیعی از کارشناسان مختلف میتواند به عنوان بازوی کارشناسی سیاستگذاری صنعتی و اقتصادی کشور مورد استفاده قرار گیرد.

شبکه بانکی کشور

1 - بازنگری در نحوه بررسی طرحها

۲ - ممانعت از پرداخت هر نوع تسهیلات ارزی و ریالی به واحدهای جدیدالاحداث و طرحهای توسعه که در مرحله ایجاد تاسیسات و یا تخصیص ارز برای ورود ماشینآلات و تجهیزات میباشند.

بدیهی است پیشنهادهای فوق صرفا در چارچوب منافع تولیدکنندگان کاشی و سرامیک نبوده و اصل مهم در این رابطه حفظ منابع ملی و جلوگیری از تضیع سرمایهها میباشد زیرا انجماد سرمایههای عمومی بهصورت واحدهای بلامصرف و نهایتا تملک آنها توسط بانکها به معنای هدر دادن کامل امکانات و سرمایههای کشور است و ضد توسعه میباشند.

ارسال نظر