شاخص دوباره کانال ۴.۱ میلیونی را از دست داد؛

فاز دوم اصلاح بورس؟

به گزارش گروه آنلاین روزنامه دنیای اقتصاد، علاوه بر آن که بیش از ۸۸درصد نمادهای بازار در محدوده منفی تابلو نوسان داشتند، بخش قابل توجهی از بازار نیز به صف فروش نشستند. در عین حال هرچند هنوز کف ۴میلیون واحدی برای شاخص، می تواند نقش حمایت را ایفا کند، اما با سایه سنگین ریسک های سیاسی احتمالا فاز دوم روند اصلاحی بورس آغاز خواهد شد.

شکست مرز۴.۱

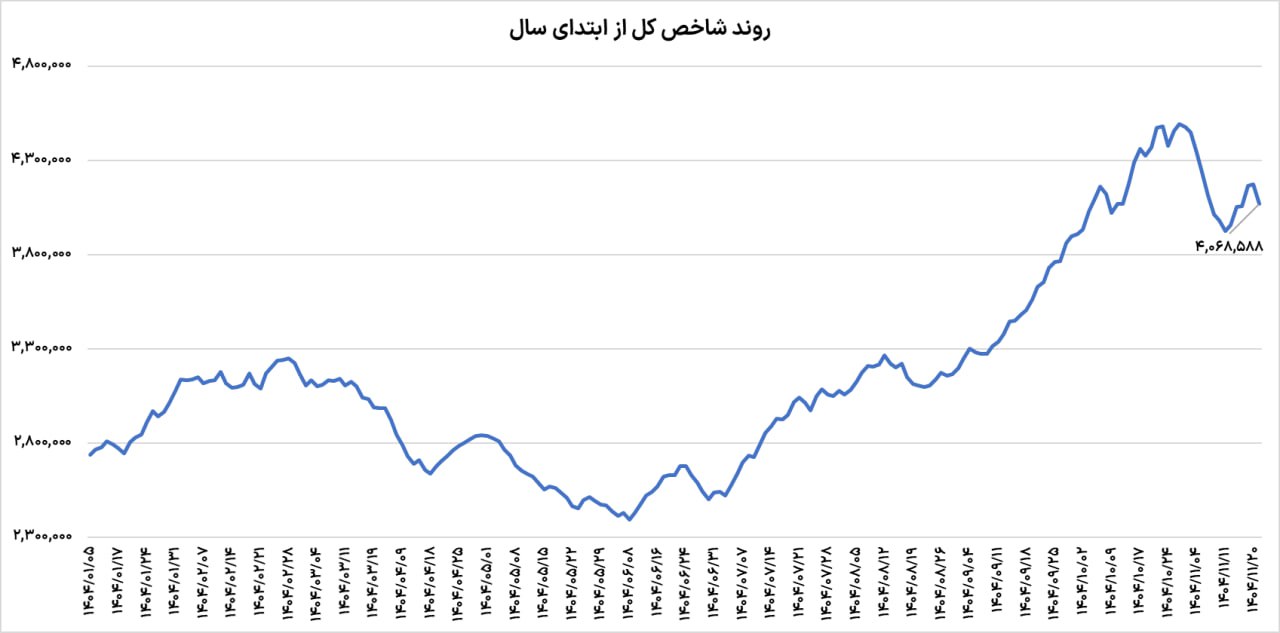

بورس تهران درحالی معاملات امروز را آغاز کرد که شاخص کل بورس با کاهش بیش از 2.5درصدی مرز 4.1میلیون واحد را شکست. این نماگر تنها 2روز موفق شد تا در کانال 4.1میلیون واحدی دوام بیاورد.

با وجود هیجانات مثبت روز شنبه، بازار سهام با تغییر تاکتیک ناگهانی در مسیر کاهشی قدم برداشت و به نظر می رسد همچنان بورس تهران منتظر یک نتیجه ملموس از مذاکرات تهران و واشنگتن باشد.

علاوه بر دلایل سیاسی که وزن سنگینی در معادلات سرمایه گذاران دارد، متغیرهای اقتصادی نیز می توانند بهانه جدیدی برای خروج پول از بورس فراهم آورند. با رشد قیمت دلار به بالای مرز 160هزار تومان در بازار غیر رسمی، شکاف نرخ بازار توافقی و آزاد افزایش یافته است. همچنین، نرخ بازدهی سالانه اوراق دولتی یا اخزا به بالای 39درصد رسیده که احتمالا P/E فعلی بازار که حوالی 7.5واحد است، را تحت الشعاع قرار دهد.

قفل بورس باز می شود؟

یکی از ریسک هایی که اهالی بازار سرمایه در معاملات خود لحاظ می کنند، ریسک نقدشوندگی است. صف های خرید و فروش هیجانی در معاملات این هفته، سیگنال منفی را به بازار سرمایه مخابره می کند. در معاملات امروز بورس تهران، قفل محکم صف فروش بیش از 500نماد سبب شد تا ارزش معاملات خرد بازار سهام از 7همت هم فراتر نرود. این رقم، کمترین میزان ارزش معاملات طی 8روز محسوب می شود. با وجود سد محکم داد وستدهای سهام، خروج 2.5همتی پول توسط حقیقی ها قابل توجه است.

سناریوی اصلاح

از لحاظ فنی شاخص کل بورس در ابتدای هفته به نزدیکی مرز 4.2میلیون واحد رسید اما اکنون با کاهش ارتفاع قابل توجه به دنبال آزمایش مجدد سطح 4میلیون واحدی است. بورسی ها نگاه خود را به نتیجه واقعی مذاکرات دوخته اند. در صورتی که نتیجه رفت و آمدها به مسقط، بتواند دستاورد مثبت داشته باشد احتمالا بورسی ها واکنش مثبتی نشان خواهند داد. در غیر این صورت شکست مرز 4میلیون واحد سناریویی است که احتمال تحقق آن چندان کم نخواهد بود.