شاخص مدیران خرید بخش تولید در بهمنماه ۱۴۰۴ عدد ۴۶ را ثبت کرد

تصویر صنعت پیش از جنگ

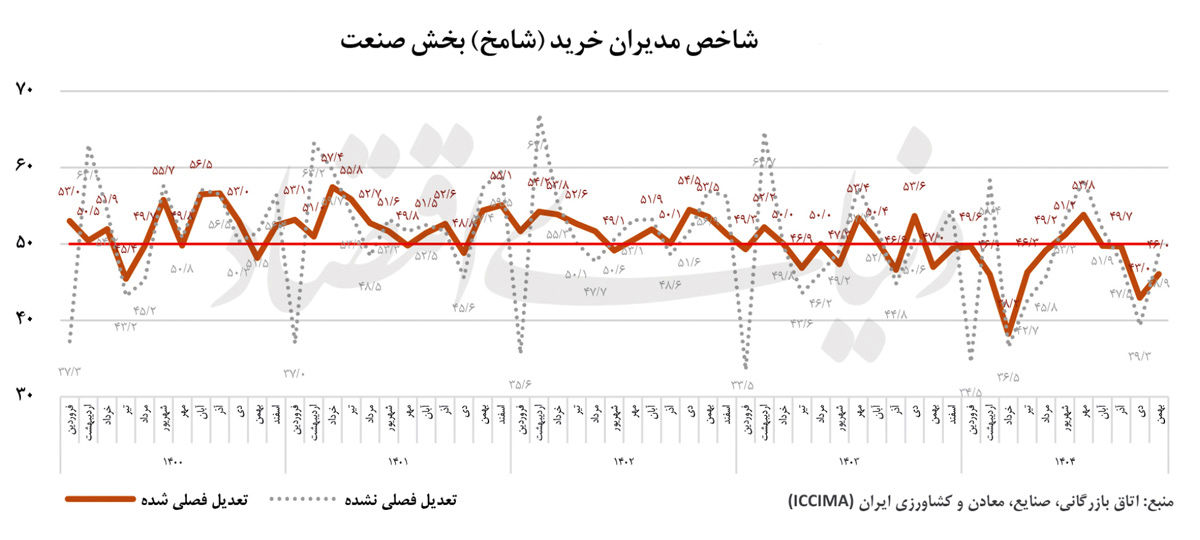

فاطمه صالحی: بر اساس گزارش منتشر شده از سوی اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، شاخص مدیران خرید (شامخ) بخش صنعت در بهمنماه ۱۴۰۴ با ثبت عدد ۴۶.۰ در محدوده رکودی قرار گرفته است؛ با قرار گرفتن این شاخص برای چهارمین ماه متوالی زیر مرز ۵۰، همچنان باید آن را در چارچوب تداوم انقباض فعالیتهای صنعتی تحلیل کرد. در واقع، فاصله گرفتن از کف رکودی لزوما به معنای تغییر وضعیت نیست، بلکه بیانگر تداوم شرایطی است که در آن سطح تقاضا و تولید در محدودهای پایینتر از وضعیت تعادلی قرار گرفته است.

برای درک بهتر موقعیت صنعت ایران، مقایسه با شاخصهای جهانی نیز تصویری روشنتر ارائه میدهد؛ شاخص مدیران خرید بخش صنعت در جهان در ژانویه ۲۰۲۶ در سطح ۵۱.۸ قرار داشته و در محدوده رونق حرکت کرده است، درحالیکه صنعت ایران همچنان زیر مرز ۵۰ و در وضعیت انقباضی باقی مانده و این فاصله، تفاوت در سطح تقاضای موثر و ظرفیت جذب تولید را نشان میدهد. این تصویر زمانی کاملتر میشود که دادههای شامخ کل اقتصاد نیز در کنار بخش صنعت قرار گیرد. عدد ۴۶.۴ برای شامخ کل اقتصاد در بهمنماه، بیستوسومین ماه متوالی قرارگیری این شاخص در محدوده زیر ۵۰ است و این پیام را بهوضوح مخابره میکند که وضعیت فعلی دیگر یک نوسان مقطعی نیست، بلکه به الگویی پایدار در ساختار اقتصادی تبدیل شده است. استمرار این وضعیت در بخش صنعت، به دلیل نقش آن در پیوند زنجیره تولید سایر بخشها، موجب محدود شدن گردش فعالیت اقتصادی و کاهش اثرگذاری سرمایهگذاری در کل اقتصاد میشود.

رشد قابل توجه موجودی انبار

در میان مولفههای اصلی شامخ، شاخص تولید در بهمنماه به عدد ۴۷.۰ رسیده و در کنار سایر مؤلفهها نشان میدهد سطح فعالیت تولیدی در شرایطی قرار دارد که با ظرفیت جذب بازار همخوانی ندارد. این عدم همخوانی در شاخص موجودی انبار محصول نهایی بهوضوح قابل مشاهده است؛ جایی که عدد ۵۶.۵، بالاترین سطح در ۲۸ ماه گذشته را ثبت کرده است. همزمانی کاهش تولید و افزایش موجودی انبار نشان میدهد بخش قابلتوجهی از تولید در چرخه فروش جذب نشده است. این وضعیت بیانگر شکاف میان عرضه و تقاضا است؛ شکافی که موجب انباشت کالا در بنگاهها و قفل شدن منابع مالی میشود و در ادامه فشار نقدینگی را در ساختار مالی بنگاهها افزایش میدهد. در چنین شرایطی، ظرفیت تولیدی آینده نیز تحتتاثیر قرار میگیرد، زیرا منابع بهجای گردش در تولید، در موجودیها حبس میشوند.

تقاضا همچنان در پایینترین سطوح

اگر قرار باشد یک شاخص بهعنوان آینه وضعیت صنعت در نظر گرفته شود، شاخص سفارشات جدید مشتریان بیشترین اهمیت را دارد. این شاخص در بهمنماه به ۴۰.۸ رسیده که همچنان نشاندهنده قرار داشتن تقاضا در سطحی پایینتر از وضعیت تعادلی است. قرارگیری این شاخص در این محدوده بیانگر آن است که محدودیت اصلی صنعت در سمت تقاضا شکل گرفته است، نه در سمت تولید؛ این محدودیت در تقاضا هم در بازار داخلی و هم در بازار خارجی دیده میشود. شاخص صادرات کالا با عدد ۴۲.۵ در محدوده انقباضی باقی مانده و نشان میدهد بازارهای صادراتی نیز نتوانستهاند افت تقاضای داخلی را جبران کنند. در نتیجه، شاخص فروش با عدد ۴۲.۴ در سطح پایین باقی مانده و نشان میدهد تولید انجامشده به جریان درآمدی تبدیل نشده است.

رشد هزینه های تولید

در سمت هزینهها، شاخص قیمت خرید مواد اولیه در سطح ۷۸.۰ قرار دارد که نشاندهنده فشار بالای هزینه در زنجیره تامین است. این فشار هزینه در شرایطی رخ میدهد که شاخص قیمت محصولات تولیدشده در سطح ۵۸.۹ قرار گرفته و امکان انتقال کامل هزینهها به قیمت نهایی محدود شده است. این فاصله میان هزینه ورودی و قیمت خروجی، به کاهش حاشیه سود بنگاهها منجر شده و ساختار تصمیمگیری تولید را تحت تاثیر قرار میدهد. در چنین شرایطی، بنگاهها برای مدیریت منابع مالی، ناچار به تعدیل در هزینههای عملیاتی، کاهش ظرفیت تولید یا تعویق سرمایهگذاری میشوند. در همین حال، شاخص موجودی مواد اولیه با عدد ۴۶.۳ زیر سطح ۵۰ قرار دارد و نشان میدهد زنجیره تامین با محدودیت مواجه است. این وضعیت عمدتا تحتتاثیر نوسانات ارزی و محدودیت در دسترسی به منابع تامین ارز قرار دارد که جریان تامین مواد اولیه را با اختلال مواجه کرده است.

ثبات شکننده بازار کار

شاخص اشتغال در سطح ۴۷.۲ قرار دارد و برای شانزدهمین ماه متوالی زیر سطح ۵۰ ثبت شده است. این وضعیت نشان میدهد تغییرات در بازار کار بهصورت تدریجی و از مسیر عدم جایگزینی نیروی کار یا کاهش جذب نیرو در جریان است. قرار گرفتن طولانیمدت این شاخص در محدوده انقباضی بیانگر آن است که بنگاهها واکنش خود را به محدودیتهای تقاضا از طریق مدیریت نیروی انسانی تنظیم کردهاند. این روند در صورت تداوم، به کاهش ظرفیت نیروی انسانی و تضعیف مهارتهای انباشته در صنعت منجر میشود. البته این وضعیت در ادامه تحولات پس از ۹ اسفند، با نشانههایی از افزایش فشار بر بازار کار همراه شده که اثر آن در سطح عملیاتی بنگاهها قابل مشاهده است.

انتظاراتی که محقق نشد

در میان دادههای بهمنماه، شاخص انتظارات تولید در ماه آینده با ثبت عدد ۵۲.۷ تنها مؤلفهای است که در محدوده بالاتر از ۵۰ قرار گرفته و نشاندهنده انتظار بهبود در سطح فعالیت تولیدی بوده است. این شاخص در مقایسه با عدد ۴۱.۰ در دیماه نشاندهنده تغییر در سطح انتظارات است. با این حال، بررسی شرایط پس از این دوره نشان میدهد بخشی از این انتظارات در سطح عملیاتی تحقق پیدا نکرده است. این فاصله میان انتظار و واقعیت نشان میدهد انتظارات تولید بیش از آنکه مبتنی بر تغییرات واقعی در تقاضا باشد، به شرایط محیطی و نااطمینانیهای کوتاهمدت وابسته است.

کلکسیون چالشهای صنعت

آنچه از کنار هم قرار گرفتن این مولفه ها به دست میآید، تصویری است که فراتر از نوسانات ماهانه و تغییرات مقطعی قابل تفسیر است. صنعت ایران در بهمنماه همچنان درگیر مجموعهای از محدودیتهای ساختاری قرار دارد که امکان خروج پایدار از وضعیت فعلی را محدود کرده است. در این چارچوب، سطح پایین تقاضا، فشار بالای هزینه، اختلال در زنجیره تامین و نااطمینانیهای محیطی بهصورت همزمان بر رفتار بنگاهها اثر گذاشته و دامنه تصمیمگیری آنها را محدود کرده است. در چنین شرایطی، تغییرات محدود در برخی شاخصها بهتنهایی توان تغییر در وضعیت کلی را ندارد، زیرا سمت تقاضا همچنان نقش محدودکننده اصلی را ایفا میکند و ظرفیت جذب تولید در سطح پایینی قرار دارد. همزمانی این وضعیت با فشار هزینه و محدودیت در تامین نهادهها باعث شده توازن میان اجزای اصلی فعالیت صنعتی برقرار نشود و کارکرد بنگاهها در یک سطح فشرده باقی بماند.

از سوی دیگر، رابطه میان تولید و فروش نشان میدهد بخش قابلتوجهی از تولید به جریان نقدی تبدیل نشده و این موضوع به شکلگیری فشار در منابع مالی بنگاهها منجر شده است. در چنین ساختاری، حتی بهبودهای محدود در برخی شاخصها نیز بدون تغییر در متغیرهای بنیادیتر مانند تقاضا و شرایط کلان اقتصادی، اثر پایداری بر روند کلی ایجاد نمیکند. در مجموع میتوان گفت، دادههای شامخ بهمنماه ۱۴۰۴ نشان میدهد صنعت ایران همچنان در وضعیت انقباضی قرار دارد. شاخصها در سطح زیر ۵۰ باقی ماندهاند و نشانهای از خروج پایدار از این وضعیت مشاهده نمیشود. تولید در سطحی قرار دارد که با فروش همراستا نیست، هزینهها در سطح بالا تثبیت شده و اشتغال نیز در محدوده پایین باقی مانده است. در این میان، انتظارات تولید اگرچه در مقطعی بهبود نشان داده، اما در مواجهه با شرایط بعدی با عدم قطعیت همراه شده و نتوانسته به تغییر پایدار در رفتار تولید منجر شود.