بیشترین تسهیلات برای تامین سرمایه در گردش بنگاهها پرداخت شد؛

جاماندگی وامدهی از تورم

بانک مرکزی طی گزارشی عملکرد تسهیلات پرداختی بانکها در هفت ماهه ابتدایی سال ۱۴۰۴ را اعلام کرد. طبق این گزارش، شبکه بانکی طی هفت ماهه ابتدایی سال ۱۴۰۴ مبلغ ۴۶۹ ۵هزارمیلیارد تومان تسهیلات پرداخت کرده که در مقایسه با دوره مشابه سال قبل، ۴۶.۱ درصد معادل ۷۲۴ ۱هزارمیلیارد تومان افزایش داشته است. از کل تسهیلات پرداختی، مبلغ ۴هزار و ۱۶۴هزارمیلیارد تومان معادل ۷۶.۱درصد به صاحبان کسبوکار و ۳۰۶ ۱ هزارمیلیارد تومان معادل ۲۳.۹درصد به مصرفکنندگان نهایی (خانوار) تعلق گرفته است.

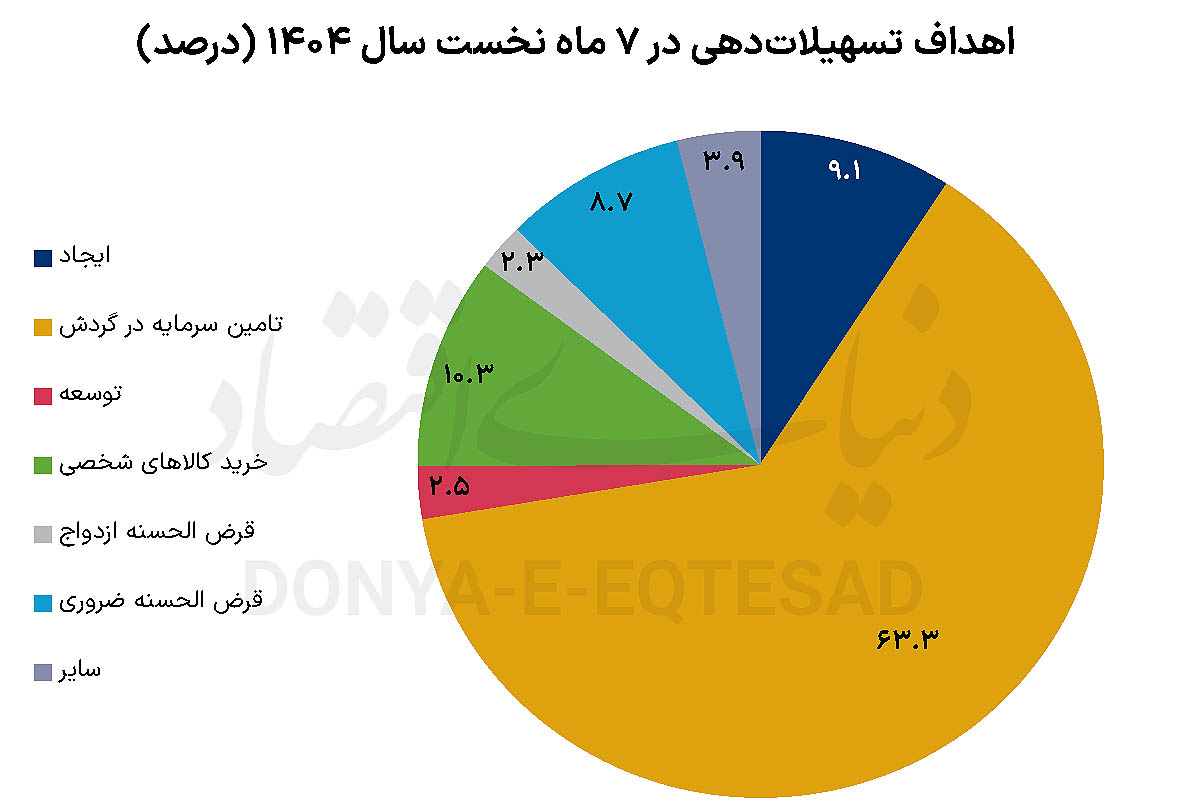

همچنین در میان اهداف مختلف کل تسهیلات پرداختی (خانوار و بنگاه)، تامین سرمایه در گردش بنگاهها با ۶۳.۳درصد بیشترین سهم را به خود اختصاص داده است. پس از آن تسهیلات با هدف خرید کالای شخصی برای خانوار و ایجاد کسبوکار نیز بهترتیب با ۱۰.۳ و ۹.۱درصد، بیشترین سهم از کل تسهیلات بانکی را داشتهاند.

نمای کمبود نقدینگی بنگاهها در وامدهی بانکها

فشار رکودی و کمبود نقدینگی در گردش در بنگاههای کشور باعث شده تا 83.1درصد از وامهایی که به صاحبان کسبوکارها تعلق گرفته با هدف تامین سرمایه در گردش باشد. این در حالی است که سهم تسهیلات بنگاه، به منظور ایجاد و توسعه کسبوکار بهترتیب 12 و 3.3درصد بوده است.

در واقع اغلب کسبوکارها در سال1404 صرفا به دنبال زنده ماندن و نه بزرگشدن بودهاند و تمرکز بر تسهیلات پرداختی بههدف تامین سرمایه در گردش نیز این مساله را نشان میدهد. نکته قابلتوجه مربوط به تسهیلات بخش صنعت و معدن است. این بخش با 42.5درصد بیشترین سهم از تسهیلات پرداختی را بین انواع کسبوکارها مانند کشاورزی و مسکن داشته است.

سهم تسهیلات پرداختی بابت تامین سرمایه در گردش بخش صنعتومعدن در هفت ماهه ابتدای سال 1404، معادل یک هزار و 579 هزارمیلیارد تومان بوده است که معادل 45.6درصد از منابع تخصیص یافته به سرمایه در گردش کلیه بخشهای اقتصادی است.

همچنین از یکهزار و 769هزارمیلیارد تومان تسهیلات پرداختی در بخش صنعت و معدن، معادل 89.2درصد آن برای تامین سرمایه در گردش پرداخت شده که بیانگر توجه و اولویتدهی به تامین منابع برای این بخش توسط بانکها در سال1404 است.

همچنین تنها 6.8درصد از تسهیلات این بخش با هدف ایجاد صنایع بوده است. این عدد در کنار سهم 89.2 درصدی تسهیلات صنایع بابت تامین سرمایه در گردش، میتواند نمایی از وضعیت رکودی صنعت در سال1404 باشد. درواقع فشار کمبود نقدینگی بین بنگاههای کشور علیالخصوص بخش صنعت و رشد و توسعه حداقلی صنایع را میتوان در اهداف تسهیلات پرداختی نیز مشاهده کرد. ناگفته نماند که بخش صنعت در 6ماه سال1404 با رشد منفی مواجه شده و بهطور رسمی وارد رکود شده است.

سهم اهداف تسهیلاتی به خانوار

23.9درصد از کل تسهیلات پرداختی در هفتماه 1404 به خانوار تعلق داشته است که اگر تسهیلات پرداختی در قالب کارتهای اعتباری نیز به آن اضافه شود، به 24.6درصد میرسد.

در بین اهداف مختلف تسهیلاتدهی به خانوار، خرید کالای شخصی با 40.7درصد بیشترین سهم را به خود اختصاص داده است. بعد از آن نیز قرضالحسنه ضروری با 35.3درصد قرار دارد.

قرضالحسنه ازدواج که با هدف تشویق و تسهیل ازدواج در بین جوانان بوده نیز 9.5درصد از اهداف تسهیلات پرداختی به خانوار را به خود اختصاص داده است. علاوه بر اینها خرید مسکن نوساز، خرید مسکن غیرنوساز، خرید خودروی شخصی و قرضالحسنه فرزندآوری هر کدام کمتر از 3درصد از سهم اهداف تسهیلاتدهی به خانوار محسوب میشوند.

سهم تسهیلات خرد

از کل تسهیلات پرداختی در دوره یادشده، مبلغ 157 1 هزارمیلیارد تومان معادل 21.1درصد بهصورت تسهیلات خرد اعطا شده است.

همچنین مبلغ 54.9هزارمیلیارد تومان نیز در قالب کارتهای اعتباری پرداخت شده است. با احتساب این مبلغ، کل تسهیلات پرداختی خرد به مبلغ 211 1هزارمیلیارد تومان معادل 21.9درصد کل تسهیلات پرداختی میرسد.

با این اوصاف، همچنان رشد تسهیلاتدهی بانکها در هفتماه سال1404 در مقایسه با مدت مشابه سال قبل (46.1درصد) از تورم مهر امسال نسبت به مهر سال گذشته (48.6درصد) کمتر بوده است. این مساله جاماندگی رشد تسهیلات بانکی را از رشد قیمتها نشان میدهد.

همچنان باید در تداوم مسیر جاری، ملاحظات مربوط به کنترل تورم را نیز در نظر گرفت و همواره مراقب قدرت گرفتن پتانسیل تورمی ناشی از فشار تقاضای کل در اقتصاد نیز بود. بر این اساس ضروری است به افزایش توان مالی بانکها از طریق افزایش سرمایه و بهبود کفایت سرمایه بانکها توجه شود. همچنین کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر صحیح اعتباردهی بانکها، افزایش بهرهوری بانکها در تامین سرمایه در گردش تولیدی و ترغیب بنگاههای تولیدی به سمت بازار سرمایه بهعنوان یک ابزار مهم در تامین مالی طرحهای اقتصادی توجه ویژهای کرد.