تحلیل

تحلیل بنیادی شرکت پتروشیمیآبادان

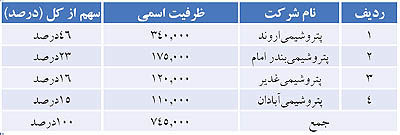

در سال ۱۳۵۴ تا بهرهبرداری از طرحهای توسعه شرکت ، ظرفیت اسمیکارخانه به ۴۰ هزار تن در سال افزایش یافت. در سال ۱۳۶۲ الی ۱۳۷۲ عملیات بازسازی خسارتهای کارخانه در ۴ فاز انجام و تمام واحدهای تولیدی در مدار قرار گرفت. در سال ۱۳۸۸ با اجرای طرحهای توسعه ظرفیت تولید اسمی pvc به ۱۱۰ هزار تن افزایش یافت. شرکت پتروشیمی آبادان با ظرفیت اسمی۱۱۰ هزار تن و با سهم تولید ۱۵ درصدی، چهارمین شرکت تولیدکننده این محصول در ایران میباشد. شرکتهای تولید کننده و سهم هر یک در تولید pvc به شرح ذیل میباشد:

شرکت در پیشبینی بودجه سال ۹۱از لحاظ مقدار فروش pvc معادل ۱۱ درصد افزایش، بهای تمام شده ۵ درصد افزایش، سود عملیاتی ۷۷درصد افزایش و سود خالص ۲۸ درصد افزایش نسبت به سال قبل نشان میدهد. سود هر سهم نیز با سرمایه ۱۶۰.۰۰۰ میلیون ریالی، ۷۳۷ ریال پیشبینی شده است که براساس قیمت ۱۳.۶۰۰ هزار ریالیpvc و ۷۰.۰۰۰ تن فروش محصول اصلی محاسبه شده است. شرکت در سه ماه اول سال ۹۱، ۲۴.۰۰۰ تن محصول pvc تولید داشته است که اگر همین روال امسال نیز ادامه پیدا کند، تولید سال ۹۱ به حدود ۱۰۰.۰۰۰ تن خواهد رسید. اگرچه این مقدار بیش از میزان ۲۰.۰۰۰ تن نسبت به تولید واقعی سال ۹۰ بیشتر است، ولی با توجه به اینکه حاشیه سود شرکت در ۳ ماه نخست سال ۹۱ به میزان ۱۲ درصد افزایش داشته است، لذا در صورت فروش کامل محصول، سود خالص شرکت افزایش قابل توجهی خواهد داشت. درسال ۹۰ شرکت ۷۴.۰۰۰ تن محصول pvc تولید کرده و ۷۵.۰۰۰ تن معادل با ۱۰۱ درصد مقدار تولید را بهفروش رسانده است. چنانچه امسال نیز شرکت ۱۰۰ درصد میزان تولید پیشبینی شده خود را (با احتساب تولید واقعی ۳ ماه اول ۹۱) بهفروش برساند مقدار فروش pvc حدود ۱۰۰.۰۰۰ تن خواهد بود که ۳۰.۰۰۰ تن بیشتر از

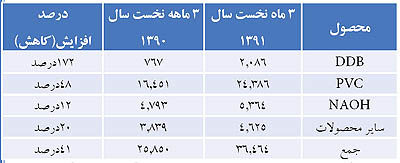

پیشبینی بودجه سال ۹۱ (۷۰.۰۰۰ تن) است. بررسی صورت سود و زیان پیشبینی سال ۹۱ شرکت نشان میدهد که مبلغ ۳۶۲ ریال از ۷۳۷ ریال (۴۹درصد) مربوط به درآمدهای غیر عملیاتی شامل فروش زمینهای پولیکا و سود اوراق مشارکت میباشد. در بودجه شرکت نرخ برابری ارز ۱۶.۵۰۰ ریال در نظر گرفته شده است، ولی در سه ماه اول سال ۹۱ نرخ برابری بهطور متوسط ۱۷.۵۰۰ ریال بوده است که با توجه به پیش بینی فروش صادراتی به میزان ۲۰ میلیون دلار، تاثیر مثبتی بر سودآوری شرکت خواهد داشت. جدول مقایسهای مقدار تولید ۳ ماه نخست سال ۱۳۹۱ نسبت به مدت مشابه سال قبل به شرح ذیل میباشد:

جدول پیشبینی فروش هر تن محصول در سال 1391 و مقایسه 3 ماه سال 1391 با مدت مشابه سال قبل:

بررسی وضعیت تولید و فروش در ۳ ماهه نخست سال ۱۳۹۱ نسبت به مدت مشابه سال قبل نشان می دهد که تولید همگن شده شرکت در مجموع ۴۱درصد افزایش داشته است. بر همین اساس فروش شرکت نیز ۴۹درصد از نظر مقدار و ۳۰درصداز نظر ریالی محقق گردیده است که بیش از بودجه پیش بینی شده می باشد. جدول بررسی وضعیت خوراک مصرفی در ۳ ماهه سال ۱۳۹۱ نسبت به سال ۱۳۹۰:

بررسی وضعیت خوراک مصرفی پتروشیمی نشان می دهد که در ۳ ماهه نخست سال ۱۳۹۱ نسبت به مدت مشابه سال قبل تغییرات قابل توجهی در نوع خوراک مصرفی ایجاد گردیده است.(حدود۲۱درصدبیشتر) نکته قابل توجه اینکه شرکت در این مدت معادل ۳۰درصد از بودجه خوراک پالایشگاه را پوشش داده است و با توجه به اینکه تولید از محل خوراک دریافتی از پالایشگاه به مراتب به صرفهتر از سایر موارد مصرفی میباشد، لذا در صورت تداوم این روند ،دستیابی به سود بالاتر از پیش بینی نیز میسر خواهد بود.

سرمایه و سهامداران: میزان سرمایه شرکت در حال حاضر 160 میلیارد ریال می باشد که آخرین افزایش سرمایه آن در آبان سال 84 و از 100 میلیارد ریال به 160 میلیارد ریال بوده است. از نکات قابل توجه در مورد ترکیب سهامداری این سهم، کاهش درصد سهام شرکت صنایع شیمیایی و پتروشیمیایی تامین از حدود 60درصد به حدود 56درصد و حضور شرکت تولیدی پلیمرهای صنعتی پولیکا نوین (زیر مجموعه پتروشیمیآبادان) و شرکت بیمه ایران معین در ترکیب سهامداران بیش از یک درصد این شرکت میباشد.

نقاط قوت و فرصت: ۱- محدود بودن تولیدکنندگان و عدم کفاف عرضه به مصرف داخلی. ۲-کیفیت قابل اطمینان محصولات پتروشیمیآبادان. ۳-وفاداری بالای مصرف کنندگان محصول PVC پتروشیمیآبادان. ۴-توان تولید گریدهای مختلف PVC که سایر تولیدکنندگان (پتروشیمی بندرامام، غدیر و اروند) فاقد آن هستند. ۵-امکان افزایش ظرفیت با توجه به بهرهبرداری قریبالوقوع طرح توسعه پالایشگاه آبادان. ۶-همجواری با پالایشگاه آبادان به عنوان یکی از منابع اصلی تامین خوراک، دسترسی به معادن نمک خوزستان، دسترسی به برق سراسری و دسترسی به دریا از طریق اروند رود. همجواری با منطقه آزاد اروند.

ارسال نظر