عملکرد صنعت کاشی و سرامیک در چهارماه اخیر بررسی شد

تابستانی داغ در انتظار کاشیسازها

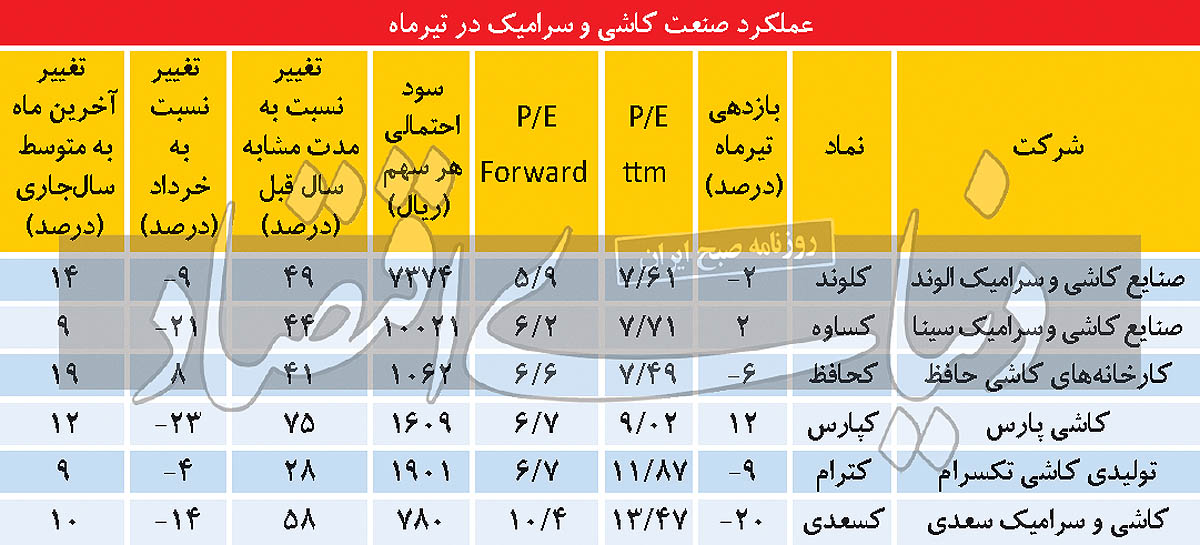

در میان نمادهای کاشی و سرامیک در بورس، نماد «کلوند» با رشد حاشیه سود ناخالص، عملیاتی و سود خالص، مواجه شده است. این نماد طی بهار سالجاری موفق شده است سود 168تومانی به ازای هر سهم را شناسایی کند که نسبت به بهار سال قبل، با رشد 70درصدی همراه بوده است. همچنین نماد «کساوه» با ثبات حاشیه سود همراه بوده و سودی معادل 162تومان به ازای هر سهم را به ثبت رسانده که نسبت به بهار سالجاری، رشد 60درصدی را تجربه کرده است. نماد «کحافظ» نیز با وجود آنکه با افت حاشیه سود همراه شده، موفق شده است سود هر سهم خود را نسبت به بهار سال گذشته 89درصد افزایش دهد و به 24تومان برساند. این در حالی است که سود این شرکت در سال گذشته، حدود 12تومان به ازای هر سهم بوده است. این رشد بالا در کانون توجهات قرار گرفته است، اما با توجه به اتمام طرح توسعه این شرکت به نظر میرسد رشد سودآوری بالایی در انتظار این شرکت نباشد؛ هرچند کاشیسازی حافظ جزو بهترین نمادهای کاشیساز است. کاشی سعدی نیز برخلاف سالهای گذشته روزهای بهتری را تجربه کرده، بهطوری که حاشیه سود این شرکت، با رشد قابلتوجهی همراه شده است.

حاشیه سود ناخالص این شرکت با افزایشی چشمگیر از 28درصد به 33درصد افزایش یافته است. در طرحهای توسعهای این شرکت، تولید محصولات متنوعتر با کیفیت بالا میتواند در آینده قیمتگذاری محصولات این شرکت تاثیرگذار بوده و حاشیه سود بالاتری را نصیب شرکت کند. به نظر میرسد، نماد «کحافظ» که بیشتر درخور توجه بوده است، جای خود را به نماد «کسعدی» و رشدهای سودآوری بالای این نماد در آینده خواهد داد. کاشی پارس، نیز با ثبت رشد سودآوری 47درصدی نسبت به مدت مشابه سال قبل، موفق شده است حاشیه سود خود را تا حدودی افزایش دهد. نگاهی به روند حاشیه سود و سودآوری کل این صنعت نیز نشان میدهد که کاشیسازهای بورسی موفق شدهاند سودآوری خود را در بهار سالجاری نسبت به مدت مشابه سال قبل حدود 62درصد تقویت کنند. با این حال، بهطور کلی حاشیه سود این صنعت در بهار سالجاری ثبات خود را حفظ کرده است و به نظر میرسد، مطابق با سالهای گذشته این حاشیه سود در تابستان و پاییز تقویت شود که احتمالا به دلیل افزایش تقاضای ناشی از ساختوساز در این فصلهاست. بر همین اساس، به نظر میرسد، فصل آتی فصل بسیار خوبی برای این صنعت باشد؛ هرچند رشد قیمتی سهام نمادهای کاشیساز به جو کلی بازار و ریسکهای کلی آن بستگی دارد.

با وجود اینکه انتظار میرفت گزارشهای تابستان گزارشهای خوبی باشند و انتظارات را در خصوص رشد سودآوری تقویت کنند، برخلاف تصور، گزارشهای تیرماه گزارشهای چندان جذابی نبودهاند. با این حال این گزارشها قابل قبول هستند. اما گزارشهای ماههای آتی، بهخصوص مردادماه میتوانند انتظارات را در مورد بهبود سودآوری تابستان و پاییز افزایش دهند. نکته قابلتوجه گزارشهای ماهانه صنعت کاشی و سرامیک مانند سایر صنایع، افت قابلتوجه درآمدها در تیرماه نسبت به خردادماه است. دلیل این افت احتمالا کاهش تولید به دلیل افت سطح انرژی مصرفی کارخانهها و قطعی برق بوده و کاملا طبیعی است. افت درآمد تیرماه در اغلب صنایع بهوضوح دیده شده است. اما در صنعت کاشی و سرامیک هنوز سطح درآمدها نسبت به میانگین سالجاری بسیار بالاست و رشد درآمدی بسیار خوبی نسبت به سال گذشته به ثبت رسیده است.

انتظار میرود، سطح درآمد ماهانه این صنعت رشد خوبی را در ماههای آتی به ثبت برساند؛ چرا که در روزهای پایانی تابستان احتمالا مشکلات قطعی برق و افت تولید تا حدودی رفع خواهد شد. اگر این سناریو محقق و سطوح درآمدی بالا در ماههای آتی حفظ شود، احتمالا اتفاقات تابستان گذشته قابلیت تکرار داشته و این صنعت پتانسیل آن را دارد که تابستان بهتری را نسبت به مدت مشابه سال قبل و بهار تجربه کند. نگاهی به گزارشهای تیرماه نشان میدهد که کاشی و سرامیکیها در تیرماه سالجاری، رشد درآمدی بسیار بالایی را نسبت به سال قبل به ثبت رساندهاند. «کپارس» با رشد درآمدی بالای 70درصد نسبت به تیرماه سال گذشته، در صدر رشد فروش قرار دارد. سایر نمادهای بورسی نیز موفق شدهاند رشد درآمدی خود را در محدوده تورم عمومی نگه دارند و گزارشهای قابل قبولی را منتشر کنند.

در این میان، تنها «کترام»، با رشد اندک 27درصدی همراه بوده است. نماد «کسعدی» پس از «کپارس» با رشد 57درصدی درآمد نسبت به سال قبل، همراه شده است که با توجه به در حال توسعه بودن این شرکت، رشد بالای درآمدی کاشی سعدی در ماههای آتی میتواند توجه سرمایهگذاران را به خود جلب کند. همچنین رشد درآمدی تیرماه نسبت به خرداد عمدتا بسیار ضعیف بوده و کمبود انرژی، عمده نمادها را با افت درآمد همراه کرده است، بهطوری که تنها «کحافظ» موفق به ثبت رشد درآمدی 7درصدی نسبت به خردادماه شده است. سایر نمادها با افت حدود 4درصدی تا 23درصدی همراه بودهاند؛ به طوری که نماد «کپارس»، افت درآمدی بیش از 23درصد را در تیرماه نسبت به ماه قبل از آن تجربه کرده است. نکته مثبت گزارشهای تیرماه، حفظ درآمدها در محدوده میانگین سالجاری و حتی ثبت رشدهای بالاتر از میانگین با وجود کاهش درآمدها نسبت به خردادماه است. «کحافظ» با رشد 18درصدی نسبت به میانگین موفق شده است سطح درآمدی خود را در تابستان و با افت فشار انرژی در سطح بالایی حفظ کند که همین معیار به نوبه خود میتواند وزن بالایی را به شاخصهای ارزشگذاری این شرکت اختصاص دهد. معیارهای فوق در حالی مورد بررسی قرار گرفتهاند که «کساوه»، «کلوند» و «کحافظ» با P/ E در محدوده 7واحد مورد معامله قرار میگیرند.

این در حالی است که P/ E نمادهای «کپارس» و «کترام» در محدوده 9 و 12واحد قرار دارد. با توجه به مولفههای مثبتی که در «کحافظ» و «کپارس» مشاهده شد، این دو نماد با این میزان از P/ E قابلیت رشد زیادی داشته و میتوانند گزینه مناسبی برای بررسیهای بیشتر باشند. علاوه بر این، نماد «کسعدی» نیز با توجه به در حال توسعه بودن با P/ E بالایی مورد معامله قرار میگیرد که میتواند برای سرمایهگذاری مناسب باشد. نسبت P/ E آیندهنگر نمادهای این صنعت نیز نمایانگر آن است که «کلوند» و «کساوه» با پایینترین میزان P/ E آیندهنگر مورد معامله قرار میگیرند. اما عمده نمادهای این صنعت P/ E آیندهنگری در محدوده 6 و 7 واحد دارند، «کسعدی» نیز با سود 78تومانی احتمالا P/ E فورواردی در محدوده 10واحد خواهد داشت. گزینههای مناسب بسیاری در میان نمادهای کاشیساز وجود دارد که با توجه به متر و معیار گفتهشده، میتوان بهترینها را از میان آنها انتخاب کرد.