قصه پرغصه بورس

در هفت ماه گذشته بر بازار سهام چه گذشت؟

بعد از روز ۱۷ اردیبهشت انتقادها شدت گرفت ولی در پاسخ از سوی ریاست سازمان بورس گفته میشد که شاهد ذخیره سود از سوی برخی از سهامداران هستیم و این اصلاحها ذات بازار است و مشکل خاصی در بازار وجود ندارد. تداوم این مساله باعث انتقادات بیشتر شد که البته بخشی از این انتقادات نیز به خاطر تغییراتی بود که در برخی از قوانین اعمال شد یا به دلیل شایعاتی درباره جلسات احتمالی که در سازمان برای تشویق و ترغیب حقوقیها به سبب عرضههای سنگین بوده است. در روزهای یادشده شاهد فروشهای سنگین از طرف حقوقیهای بازار بودیم، بهطوری که رنجهای سنگین برای اصطلاحی که در آن روزها مرسوم شده بود یعنی «عطشکشی بازار» صورت میگرفت.

یکی از قوانینی که در آن زمان اصلاح شد و برای بازار زیاد خوشایند نبود تغییرات در حوزه میزان تخصیص سهام در سبد صندوقهای درآمد ثابت بود که سقف آن را پایین آوردند و برای آن بازه زمانی تعیین کردند و این مساله باعث فشار فروش سنگینی در بازار شد. تداوم این مساله و ریزش بیشتر باعث نگرانی بیشتر فعالان بازار شد، ولی همچنان از سوی مسوولان سازمان به سهامداران گفته میشد که ما در یک اصلاح کوتاهمدت هستیم و بازار سرمایه مجدد رونق خواهد گرفت و از نظر بنیادی مشکلی نداریم. به واقع هم از نظر بنیادی در آن روزها مشکلی وجود نداشت.

در انتهای سال گذشته تغییراتی در حوزه یکی از صنایع مهم بازار یعنی خودرو داشتیم و مجدد قیمتگذاری در این صنعت به شورای رقابت سپرده شده بود. در ابتدای سال شایعاتی در بازار وجود داشت مبنی بر اینکه قرار است شورای رقابت با یک افزایش نرخ خوب و جذاب برای خودروهای داخلی و مونتاژی موافقت کند و این باعث میشد که تقاضای بیشتری هم در بازار شکل بگیرد. در روزهای ابتدایی سال کاملاً شاهد مخابره اخبار مثبت به بازار بودیم و این باعث شده بود بار روانی مثبتی در بازار شکل بگیرد و تمایل برای خرید در هر قیمتی وجود داشت و اغلب سهامداران فکر میکردند اگر امروز نخرند از بازدهی بازار جامیمانند. پس در آن مقطع افزایش نرخ تولیدات خودرو نیز مورد توجه سهامداران بود و شایعات آن به شدت بررسی میشد. یکماهونیم پس از ۱۷ اردیبهشت و تقریباً در اوایل تیرماه شاهد انتشار نامهای با مضمون افزایش نرخ خوراک پتروشیمی و گاز صنایع بودیم، که برای بازار شوکآور بود؛ یعنی نرخی که سال گذشته پنج هزار تومان بود، به هفت هزار تومان افزایش پیدا میکرد. میدانستیم که این نرخ میتواند یک چالش اساسی برای صنایع پتروشیمی و سایر صنایع باشد. علاوه بر این تاریخی که روی نامه درج شده بود نیز انطباق زمانی با مقطع شروع ریزش بازار داشت و این موضوع شائبههای زیادی را در جامعه سهامداری ایجاد کرد و شایعه احتمال استفاده از رانت اطلاعاتی در معاملات شکل گرفت و به دامنه انتقادات از سازمان بورس نیز افزوده شد.

در عین حال وزیر اقتصاد به شفافسازی در این زمینه اقدام و اعلام کرد احتمالاً اشتباهی در درج تاریخ نامه رخ داده است، اما تشدید انتقادات سهامداران باعث شد این وعده از طرف مسوولان سازمان و وزارت اقتصاد به مردم داده شود که قطعاً معاملات آن روزها بررسی و نتایج آن به سهامداران اطلاع داده خواهد شد، اتفاقی که البته هنوز بعد از گذشت چندین ماه از آن زمان نیفتاده است و خبر خاصی مبنی بر این موضوع منتشر نشده، این در حالی است که دامنه شایعات هر روز گستردهتر شد و عملاً موجی از ابهام و در عین حال بیاعتمادی در بازار شکل گرفت که در بلندمدت بسیار آسیبزاست.

اگر از این مقطع بگذریم، بعد از آن جلساتی متناسب با انتقادات فعالان بازار سرمایه و همچنین انتقادات انجمن صنایع پتروشیمی مبنی بر سنگین بودن تبعات نرخ هفت هزارتومانی گاز صنایع و همچنین خوراک پتروشیمیها برگزار و باعث شد تغییراتی در این زمینه اعمال شود و از تکنرخ هفت هزار تومان به سمت فرموله شدن پیش برویم. چنانچه تاثیر نرخ گاز خوراک هفت هزار تومان را بهخصوص بر برخی از صنایع پتروشیمی مانند اوره و متانولسازان در نظر بگیریم، خواهیم دید قطعاً صنایع و شرکتهایی که در بازار، بنیادی و تاپ محسوب میشدند با چالش مواجه میشدند چرا که این موضوع صنایعی را که با P /E پایین در بازار نماد صنایع بنیادی بودند، به صنایع زیانده تبدیل میکرد بهخصوص متانولسازان و همچنین اورهسازان را که هم از قیمتگذاری دستوری داخلی و هم از نرخ بالای خوراک آسیب میدیدند.

البته فرموله شدن هم باز مورد انتقاد سهامداران، فعالان بازار سرمایه و همچنین پتروشیمیها بود چرا که در این فرمول به هابهای فرامنطقهای و بهخصوص هابهای منطقه اروپا توجه بیشتری شده بود که عملاً به خاطر شرایط خاص و ژئوپولیتیک منطقه شاهد اوجگیری قیمت گاز بودیم و عملاً گاز را به صورت یک پارامتر غیررقابتی در منطقه خلیجفارس برای صنایع ما تامین میکرد. بنابراین همین فرمول هم به یک نقطه اختلاف نظر میان فعالان بازار و مدیران صنعت پتروشیمی تبدیل شد.

عملاً سقف و کفهایی که در این فرمول تعریف شده بود برای بازار ملموس نبود و همچنان هم منتظریم تا ببینیم آیا واقعاً کف پنج هزار تومان رعایت میشود و حتی اگر افت هابهای منطقهای را شاهد باشیم قیمت به زیر پنج هزار تومان میرسد یا خیر. این مساله با تغییر نرخ تسعیر ارز برای صنایع پتروشیمی متقارن شد که خبر بسیار خوبی بود و میتوانست سود صنایع را افزایش دهد و یک ریسک بزرگ را از سر این صنایع و سایر صنایع بازار باز کند ولی دامنه ابهامات و بیاعتمادی در بازار آسیبهایی داشت که اجازه نداد شاهد شکلگیری تقاضای بالایی در بازار باشیم. بعد از این بحران سلسلهای از چالشها در بازار سرمایه شکل گرفت. در این میان لازم است به قطعی گاز صنایع در فصل تابستان نیز اشاره شود که صنایع همچنان از این محل آسیب میبینند اما بعد از این مساله شاهد سخنرانی وزیر راه و شهرسازی بودیم که اعلام کردند قیمت کالاهای اولیه برای تولید مسکن در کشور بالاست و این مساله باعث بهای تمامشده بالای مسکن برای کشور میشود و طرح مسکن ملی را تحتالشعاع قرار میدهد. ایشان خواستار خروج سیمان و فولاد از بورس کالا شدند که این موضوع نیز میتوانست در صورت تحقق آسیب جدی برای اعتمادی که به حد کافی در ماههای گذشته آسیب دیده بود باشد، علاوه بر این شاهد شکلگیری افت سنگین سودآوری در صنعت سیمان و فولاد میبودیم که به عنوان صنایع بنیادی در بازار در سالیان گذشته مطرح بودند و در عین حال سازوکار بورس کالا را که اگرچه با ایدهآلها فاصله دارد اما به سازوکار شرایط بازار آزاد نزدیک است، نیز زیر سوال میبرد.

بعد از گذشت چندین روز و تاثیرات منفی قابل توجه این خبر بر بازار سرمایه، باز هم شاهد تکذیبیههایی از طرف برخی از وزرا و تاییدیههایی از طرف برخی دیگر از وزرا بودیم. بنابراین ابهام همچنان در بازار ماند و بزرگترین ضربه این ابهام نیز متوجه اعتماد عمومی نسبت به بازار بود. تا اینکه نتیجتاً گفته شد بورس کالا همچنان میزبان سیمان و فولاد خواهد بود اما شاهد تغییراتی در سازوکار عمل خواهیم بود تا اینکه بهای تمامشده برای اجرای مسکن ملی کاهش پیدا کند. ابهام دیگر هم همین مساله است؛ اینکه این سازوکار به چه صورت خواهد بود و قرار است چه اصلاحیهای صورت بگیرد همچنان مشخص نیست.

بنابراین سه تغییر اساسی در صنایع بزرگ بازار سرمایه را در این مدت شاهد بودیم که ابهامات زیادی دارد. ابتدا در حوزه خودروسازی شورای رقابت ورود کرد ولی در برابر افزایش نرخهایی که خودروسازان و سازمان حمایت از حقوق مصرفکننده آن را تایید میکنند مقاومت و اعلام میکند متناسب با شرایط تصمیم میگیرد که آیا افزایش قیمت اعمال میشود یا خیر. کمااینکه در مقطعی افزایش قیمت نیز اعلام شد اما به دلیل مخالفتهای دولت و شخص معاون اول رئیسجمهور این افزایش قیمتها شکسته شد. دومین ابهام در حوزه نرخ خوراک پتروشیمیها و گاز صنایع بود که فرموله شد ولی نتیجه فرموله شدن و سوالاتی که در مورد فرموله شدن پرسیده میشود همچنان در هالهای از ابهام است. کمااینکه نامهنگاریهایی میان چند شرکت پتروشیمی و شرکت گاز داشتیم که نهایتاً همچنان نرخ پنج هزارتومانی اعمال میشود تا در مقطع بعدی تصمیمگیری شود که قرار است چه اتفاقی بیفتد و سومین ابهام نیز در حوزه فولاد و سیمان بود که گفته شد در بورس کالا میمانند اما سازوکار و اصلاحیههایی اعمال خواهد شد تا بهای تمامشده پایینتری به طرح مسکن ملی برسد. به این ترتیب حوزه خودرو، پتروشیمی و فولاد و سیمان به عنوان چهار صنعت مهم و شاخصساز از تصمیماتی که هنوز به صورت شفاف برای بازار سرمایه توضیح داده نشده متاثر هستند.

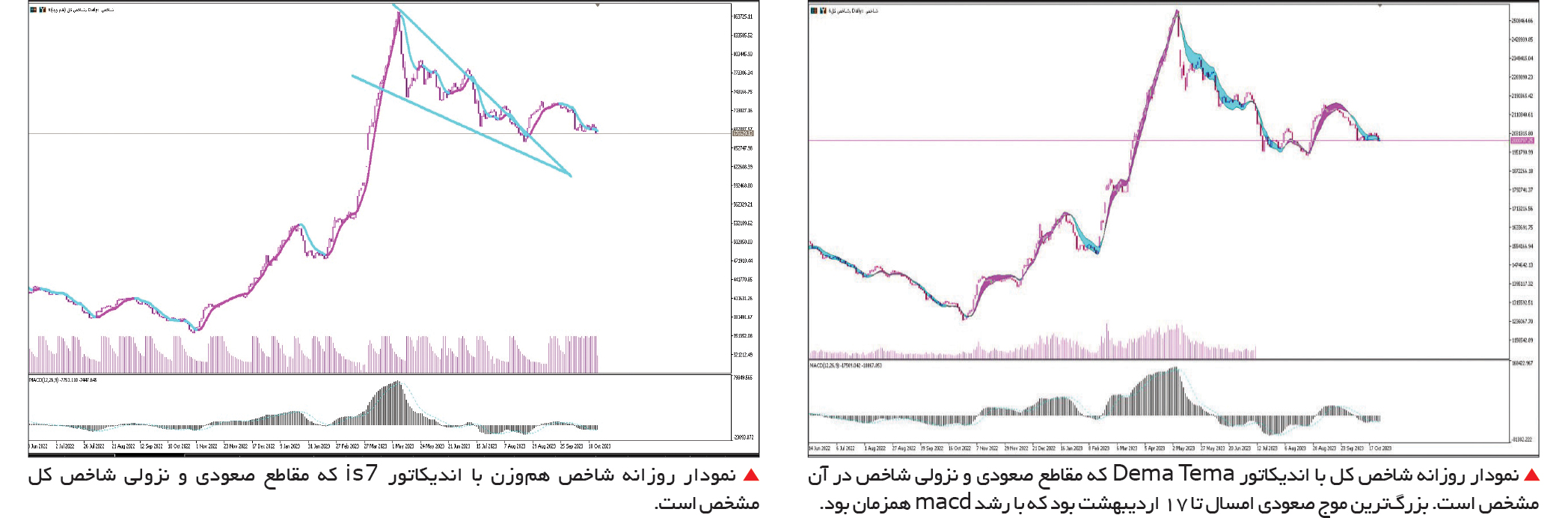

در ادامه و در ابتدای شهریورماه شاخص کل کف خود را تجربه کرد یعنی به محدوده یک میلیون و ۹۳۷ هزار و ۹۵۲ واحدی رسید و همه این مسائل همزمان بود با کاهش ارزش معاملات که به صورت چشمگیری رخ داد. روزهایی سپری شد که ارزش معاملات خرد بازار سرمایه زیر چهار هزار میلیارد تومان بود و نشاندهنده رخوت و سستی در بازار سهام بود. همزمان انتقاداتی به عملکرد ریاست سازمان بورس نیز وارد بوده است. ریاست سازمان بورس در مقطع اولیه سال به دنبال جلساتی برای رقیقتر کردن بازار بود و این جلسات از طرف اهالی بازار سرمایه به عنوان «پروژه عطشکشی» مطرح میشد. در آن مقطع فعالان بازار به مدیران سازمان پیشنهاد میکردند به جای عرضه آبشاری از سوی حقوقیها بهتر است از عرضههای اولیه و ورود شرکتهای بزرگتر و بهتر به بازار استفاده شود. این مساله میتوانست به تامین مالی صنایع و بزرگتر شدن بازار اولیه کمک کند. اما در آن مقطع شاهد سوخت شدن زمان بودیم و عملاً در یکماهونیم ابتدایی سال اتفاق خاصی نیفتاد اما بهطور تعجببرانگیزی بعد از آن شاهد شروع عرضههای اولیه بودیم. یعنی در زمانی که بازار ثانویه دچار چالش نقدینگی بود و روزبهروز با کاهش ارزش معاملات دستوپنجه نرم میکرد عرضههای اولیه رونق گرفت و در مقاطعی حتی به صورت هفتگی شاهد عرضه اولیه بودیم. این مساله هرچند در ذات خوب است ولی در زمان مناسبی رخ نداد و به یکی از نکات جدی انتقادی از رئیس سازمان تبدیل شد و در کنار آن عملکرد بازارگردانان و معاملات الگوریتمی هم محل اشکال بود. بازار سرمایه میتواند از معاملات الگوریتمی برای بهبود کمی و کیفی خود استفاده کند و حضور بازارگردانان نیز میتواند در توسعه کیفی بازار سرمایه مفید باشد اما آیا معاملات الگوریتمی به صورت عادلانه بین همه قرار گرفت؟ علاوه بر این در روزهایی که اعلام میشود بازارگردانان ملزم به ایفای تعهد فروش نیستند، بازار سرمایه با رشد قیمتی مواجه میشود و این مساله مورد انتقاد است که چرا این سازوکار اتفاق افتاده است. قطعاً نیازمند تغییراتی در سازوکار بازارگردانی هستیم و نکته دیگری که مورد انتقاد است این است که آیا نمادهای بزرگ که نقدشوندگی بالایی دارند به بازارگردان نیاز دارند؟ اگر ما عملکرد بازارگردانی را در راستای افزایش معاملات و نقدشوندگی در نظر بگیریم آیا نمادهای بزرگی مانند شستا بازارگردان میخواهند؟ اما نمادهای کوچکتر طبیعتاً به بازارگردان نیاز دارند و فعالیت بازارگردانان در این نمادها میتواند به توسعه بازار کمک کند.

در اواسط مهرماه نیز درگیریهایی در منطقه باعث شد مجدد بازار سرمایه دچار التهاب شود که البته این التهاب خیلی زود فروکش کرد اما بازار سرمایه همچنان به دلیل ابهامات و عدم اطمینان شاهد اقبالی از سوی سهامداران نیست و باید دید بازار سرمایه به کدامسو پیش میرود. از نظر بنیادی شاهد گزارشهای خوب ششماهه صنایع بودیم اما لیدرمحوری بازار سرمایه باعث شد زیانسازی نماد خودروسازی به دلیل قیمتگذاری دستوری بیشتر مورد توجه قرار گیرد. بنابراین چنانچه توفیقی در پایان قیمتگذاری دستوری حاصل شود میتواند باعث رونق در نماد خودروسازی و همچنین کلیت بازار سرمایه شود و برعکس. بازار سرمایه در انتهای مهرماه در محدوده دو میلیون و ۳۲ هزار و ۲۱۲واحدی شاخص کل بسته شد، یعنی نسبت به ابتدای سال شاهد رشد جزئی در شاخص کل بودیم، هر چند بازدهی پورتفوی سهامداران منطبق با این اعداد نیست و باید دید در ادامه چه اتفاقی خواهد افتاد.