حذف معافیتهای غیرهدفمند ضرورتی فوری است

ضرورت بازنگری قانونگذار در معافیتهای مالیاتی

این شکاف را باید عمدتا ناشی از گستردگی معافیتها و مشوقهای مالیاتی دانست. شرکتهای بزرگتر سهم بیشتری از این معافیتها دارند؛ بهگونهای که ۵۷درصد از شرکتهای پرسود، دارای نرخ موثر صفر تا ۱۰درصد هستند. برآوردها نشان میدهد در سالجاری بیش از ۸۵۳هزار میلیارد تومان از منابع مالی دولت به دلیل این معافیتها از دست خواهد رفت.

این وضعیت، بازنگری در نظام معافیتها و تعیین حداقل نرخ موثر مالیاتی را به ضرورتی فوری برای بهبود عدالت مالیاتی و افزایش درآمدهای پایدار دولت تبدیل کرده است. سازمان امور مالیاتی فقط مجری قوانین است و نمیتواند بدون تغییر قوانین، معافیتها را حذف کند. برای اصلاح معافیتهای مالیاتی و بهبود عدالت، نیاز به ورود سریع قانونگذار است. سازمان آمادگی دارد پس از تصویب اصلاحات، آنها را بهخوبی اجرا کند. بدون حمایت قانونگذار، بخش قابلتوجهی از ظرفیتهای مالیاتی کشور نیز بلااستفاده میماند.

نظام مالیاتی، مانند ستون فقرات برای تامین مالی دولت عمل میکند و نقشی بسیار مهم در نظم دادن به فعالیتهای اقتصادی و رسیدن به هدفبزرگ عدالت اجتماعی دارد. در این میان، مالیات بر درآمد شرکتها، به دلیل تاثیر مستقیم بر هدایت سرمایهها، توانایی رقابت شرکتها و سهم قابلتوجهی که در درآمدهای عمومی دولت دارد، از اهمیت بیشتری برخوردار است. در ایران نیز، با توجه به نیاز حیاتی به کاهش وابستگی به درآمدهای نفتی و حرکت به سوی اقتصاد مقاومتی، بهتر شدن کارآیی و اثربخشی نظام مالیات شرکتها، بیش از پیش مورد توجه و تاکید قرار گرفته است.

در این بستر، فهم دقیق از نرخ موثر مالیات به عنوان شاخصی کلیدی برای ارزیابی عملکرد واقعی نظام مالیاتی، از اهمیت بسزایی برخوردار است. این نرخ که بیانگر سهم واقعی مالیات پرداختی شرکتها از سود آنهاست، میتواند تحتتاثیر عوامل متعددی از جمله معافیتها و مشوقهای مالیاتی قرار گیرد. با این حال، گستردگی و گاه عدمهدفمندی معافیتها و مشوقهای مالیاتی، میتواند به ایجاد شکاف میان نرخ قانونی و نرخ موثر مالیات منجر شده و چالشهایی را در مسیر وصول عادلانه و کارآمد مالیاتها پدید آورد. گزارش منتشر شده از سوی مرکز پژوهشهای مجلس شورای اسلامی به بررسی جامع نرخ موثر مالیات بر درآمد شرکتها در ایران، شناسایی چالشها و ارائه راهکارهایی برای بهبود و شفافیت نظام مالیاتی میپردازد.

نرخ مالیات شرکتها در ایران

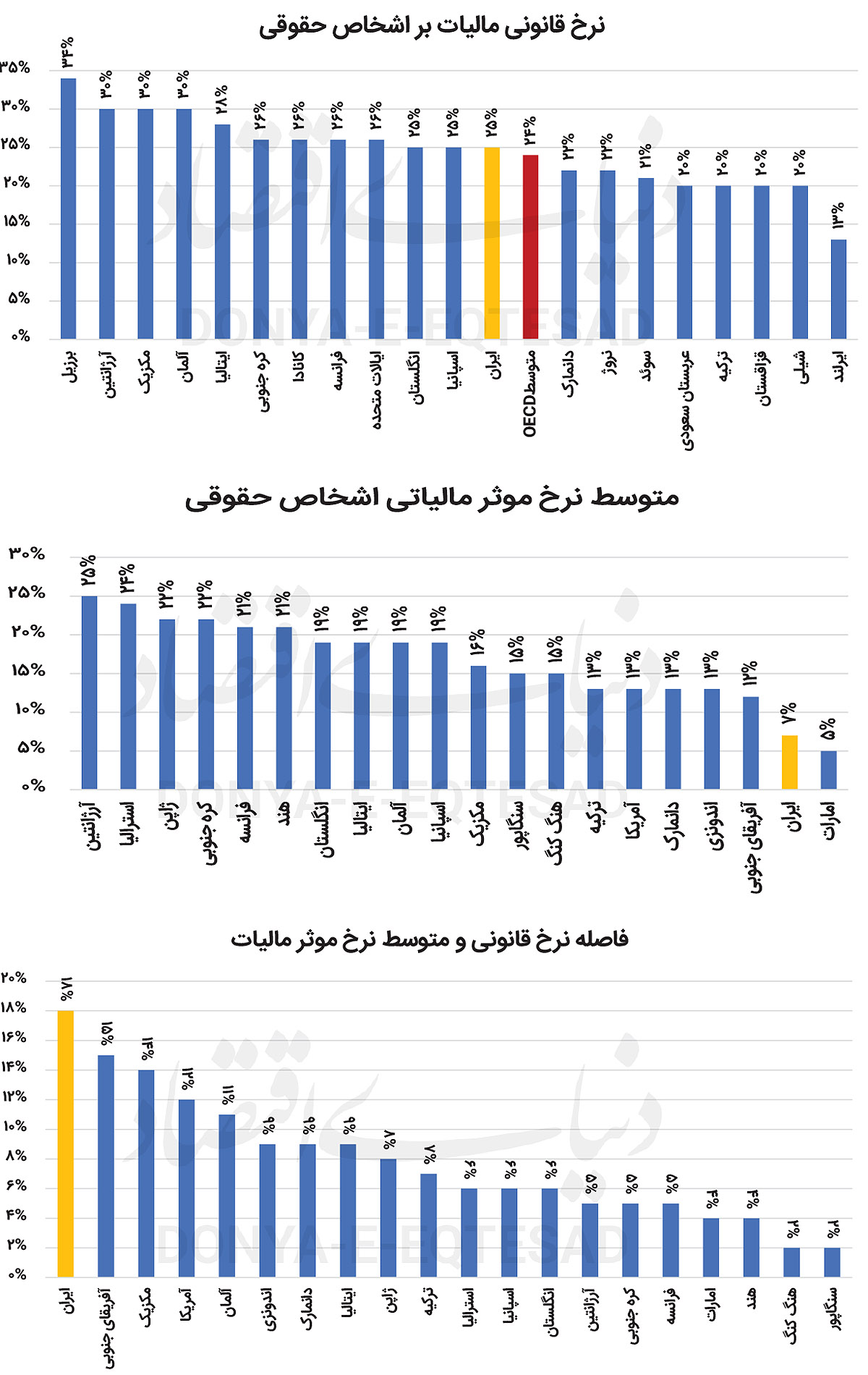

یکی از شاخصهای مهم برای بررسی مالیات پرداختی شرکتها، نرخ موثر مالیات بر درآمد شرکت است که با تقسیم مالیات شرکت بر سود آن قبل از کسر مالیات به دست میآید. در صورت عدمفرار مالیاتی، فاصله این شاخص از نرخ قانونی مالیات بر درآمد، بیانگر اثر تجمیعی معافیتها، بخشودگیها و مشوقهای مالیاتی است. هرچه نرخ موثر مالیاتی شرکتها از ۲۵درصد کمتر باشد، نشاندهنده استفاده بیشتر شرکت از مشوقهای مالیاتی است.

نرخ قانونی مالیات بر اشخاص حقوقی در ایران ۲۵درصد است که در میانه کشورهای جهان قرار دارد و نزدیک به متوسط کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) است. با این حال، درآمد مالیاتی محقق شده از این پایه مالیاتی به نسبت اقتصاد، بسیار کمتر از سایر کشورهاست. از میان ۱۱۸ کشور مورد بررسی در سال ۲۰۲۱، تنها در ۱۲ کشور نسبت مالیات بر درآمد اشخاص حقوقی به تولید ناخالص داخلی کمتر از ایران بوده است. همچنین، این نسبت در ایران نصف متوسط کشورهای عضو سازمان همکاری و توسعه اقتصادی است.

نقش معافیتها در شکاف مالیاتی

بررسیها نشان میدهد که متوسط نرخ موثر مالیات قانونی شرکتها در ایران بسیار پایینتر از نرخ قانونی ۲۵درصد است. این نرخ در سال ۱۴۰۰ نزدیک به 7.4درصد برآورد شده است. دلیل اصلی این اختلاف فاحش، به قواعد نظام مالیاتی کشور، بهویژه معافیتها و بخشودگیهای مالیاتی گسترده بازمیگردد. این اختلاف نرخ قانونی با نرخ موثر مالیاتی در ایران بیشتر از سایر کشورهاست که نشان از گستردگی بیشتر معافیتهای مالیاتی در ایران نسبت به کشورهای مورد بررسی دارد.

علاوه بر این، توزیع نرخ موثر مالیاتی در میان شرکتها کاملا ناهمگن است و نرخ موثر مالیاتی شرکتهای مختلف تفاوت زیادی با یکدیگر دارد. در سال ۱۴۰۰، بیش از نیمی از کل شرکتها (۶۷ درصد)مشمول معافیت یا بخشودگی نشدهاند و نرخ موثر مالیات آنها بین ۲۴ تا ۲۵درصد به دست آمده است. این در حالی است که ۱۴درصد از کل شرکتهای فعال تقریبا از معافیت کامل برخوردار بوده و نرخ موثر مالیات آنها بین صفر تا ۱درصد قرار گرفته است. بررسی روند شرکتهای معاف از مالیات در سالهای ۱۳۹۶ تا ۱۴۰۱، از پایداری نسبی این روند حکایت دارد.

نکته قابلتوجه آن است که با حرکت به سمت شرکتهای بزرگتر، میزان بهرهمندی از این معافیتها و در نتیجه کاهش نرخ موثر مالیاتی، افزایش مییابد. به طور متوسط در شرکتهای بزرگ، بهرهمندی از معافیتهای مالیاتی بیشتر از سایر شرکتهاست. در میان شرکتهای بسیار پرسود، ۵۷درصد از کل شرکتها دارای نرخ موثر کمتر از ۱۰درصد هستند، در حالی که این نسبت در میان سایر شرکتها معادل ۱۶درصد است. همچنین، درآمد از دست رفته دولت از محل معافیتها و بخشودگیهای مالیاتی در میان شرکتهای بسیار پرسود معادل ۲ برابر کل مالیات قطعی این شرکتهاست. این در حالی است که همین نسبت برای سایر شرکتها نزدیک ۲۲درصد است. لازم به ذکر است ۹۱درصد از کل سود شرکتها در کشور نیز مربوط به شرکتهای بسیار پرسود است.

از میان ۲۰۰ شرکت پرسود در سال ۱۴۰۰، ۶۶درصد آنها دارای نرخ موثر مالیاتی کمتر از ۱۰درصد بودهاند و تنها ۴درصد از ۲۰۰ شرکت پرسود تقریبا مشمول معافیت یا بخشودگی نشده و نرخ موثر آنها بین ۲۴ تا ۲۵درصد قرار دارد. این شرکتها ۷۱درصد از مجموع سود قبل از مالیات تمامی شرکتها در سال ۱۴۰۰ را تشکیل میدهند. این وضعیت نشاندهنده نابرابری در پرداخت مالیات است. برآوردها حاکی از آن است که در سالجاری، رقمی بالغ بر ۸۵۳هزار میلیارد تومان از درآمدهای دولت به واسطه معافیتها و بخشودگیهای مالیاتی اشخاص حقوقی، محقق نخواهد شد. این میزان، حجم عظیمی از منابع مالی را که میتوانست صرف توسعه کشور و ارائه خدمات عمومی شود، از دسترس دولت خارج میکند و میتواند اثر قابلتوجهی بر پوشش کسری بودجه دولت و در نتیجه ایجاد ثبات اقتصادی داشته باشد.

ساماندهی معافیتهای مالیاتی

میتوان گفت مهمترین گام در جهت بهبود مالیات بر درآمد شرکتها، ساماندهی معافیتهای مالیاتی است. به همین منظور، اجرای هر چه سریعتر حکم بند «پ» ماده (۲۷) قانون برنامه هفتم پیشرفت در خصوص جذابیتزدایی از فعالیتهای غیرمولد، ساماندهی معافیتهای غیرضرور و تقویت معافیتهای منجر به رشد تولید، بیش از پیش ضروری به نظر میرسد. همچنین، پرهیز از معافیتهایی که منجر به معافیت کامل شرکتها به صورت بلندمدت میشود (نظیر برخی معافیتهای فعالیتمحور یا مکانمحور) میتواند از شکلگیری شرکتهای با نرخ موثر صفر درصدی و آثار مخرب آن (نظیر اجتناب مالیاتی از طریق انتقال سود) جلوگیری کند. لایحه اصلاح قانون مالیاتهای مستقیم در سال ۱۴۰۳ به مجلس ارسال شده است و در آن بخش مهمی از معافیتهای اشخاص حقوقی اصلاح شدهاند. بررسی هر چه سریعتر این لایحه در مجلس شورای اسلامی، زمینه اصلاح و هدفمند کردن معافیتها و مشوقهای مالیاتی را فراهم میسازد.

هر چند مطلوب آن است هر یک از قوانین مربوط به معافیتها به صورت موردی اصلاح شود، ولی به منظور اصلاح معافیتهای اشخاص حقوقی در کوتاه مدت، استفاده از راهکارهایی مانند تعیین حداقل نرخ موثر مالیاتی میتواند در دستور کار قرار گیرد. سیاست تعیین حداقل نرخ موثر مالیاتی، منجر به محدودیت شرکتها در بهرهمندی از معافیتها و مشوقهای مالیاتی خواهد شد، ولی این محدودیت حساس به اندازه شرکت نیست و به واسطه آن شرکتهای بزرگتر جریمه بیشتری را در مقایسه با سایر شرکتها دریافت نخواهند کرد. اتخاذ چنین سیاستی باید بدون لحاظ کردن دامنه گستردهای از موارد مستثنا صورت گیرد تا بتواند به اهداف خود دست یابد.

اصلاح مالیاتی در گرو اراده قانونگذار

سازمان امور مالیاتی طی سالهای اخیر با اجرای مجموعهای از اصلاحات و اقدامات نظارتی، نقش موثری در ارتقای شفافیت، افزایش کارآیی و تحقق عدالت مالیاتی ایفا کرده است. این سازمان، در چارچوب قوانین مصوب، نهایت تلاش خود را برای بهبود نظام مالیاتی به کار گرفته و نشان داده که ظرفیت اجرای سیاستهای جدید را نیز دارد. با این حال، گستردگی معافیتها و مشوقهای مالیاتی که ریشه در قوانین موجود دارند، همچنان موجب میشود بخشی از ظرفیتهای بالقوه نظام مالیاتی به طور کامل محقق نشود. از آنجا که سازمان امور مالیاتی صرفا مجری این قوانین است، اصلاح و بازنگری در این معافیتها نیازمند اقدام قانونگذار است.

در صورت انجام این اصلاحات، سازمان امور مالیاتی آمادگی کامل دارد که با استفاده از توان اجرایی خود، به بهبود چشمگیر نظام مالیاتی و ارتقای درآمدهای پایدار کشور کمک کند.

چه باید کرد؟

در چنین شرایطی، اصلاح معافیتهای مالیاتی باید به عنوان یک اولویت جدی در دستور کار قرار گیرد. مطابق با بند «پ» ماده ۲۷ قانون برنامه هفتم توسعه، لازم است بازنگری جامعی در نظام معافیتهای مالیاتی کشور صورت گیرد. معافیتهای غیرهدفمند باید حذف شده و تمرکز اصلی بر معافیتهایی قرار گیرد که به رشد تولید، سرمایهگذاری و اشتغال کمک میکنند. همچنین باید از اعطای معافیتهای کامل یا بلندمدت که منجر به شکلگیری شرکتهایی با نرخ موثر صفر میشوند، پرهیز شود. علاوه بر این، تعیین حداقل نرخ موثر مالیاتی میتواند به عنوان ابزاری موثر در جلوگیری از فرار مالیاتی از طریق انتقال سود به کار گرفته شود. این سیاست در سطح جهانی تجربه موفقی داشته است.

از ابتدای سال ۲۰۲۴، در کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD)، حداقل نرخ موثر مالیات برای شرکتهای چندملیتی برابر با ۱۵درصد تعیین شده است. کشورها موظفند با اخذ مالیات بیشتر، نرخ موثر مالیاتی شرکتهایی را که کمتر از این میزان مالیات میپردازند، افزایش دهند. این سیاست موجب کاهش انگیزه برای انتقال سود به حوزههای کممالیات شده و میتواند در ایران نیز نتایج مشابهی به همراه داشته باشد. همچنین ترکیب سیاست تعیین حداقل نرخ موثر با اعمال سقف ریالی برای معافیتها میتواند از فشار مالیاتی بر بنگاههای کوچک جلوگیری کند و در عین حال از اعطای بیرویه معافیتها به شرکتهای بزرگ و پردرآمد بکاهد. در این ترکیب، بنگاههای کوچک که میزان بهرهمندی آنها از معافیتهای مالیاتی اندک است، مشمول حداقل نرخ موثر نخواهند شد، در حالی که بنگاههای بزرگ و متوسط ملزم به رعایت آن خواهند بود.

در نهایت، اجرای سریع اصلاحات پیشبینیشده در لایحه اصلاح قانون مالیاتهای مستقیم، به همراه تعیین حداقل نرخ موثر مالیاتی و حذف معافیتهای غیرضرور، میتواند گامی اساسی در جهت افزایش درآمدهای پایدار دولت، بهبود عدالت مالیاتی و ارتقای کارآیی نظام مالیاتی ایران باشد. این اقدامات باید بدون استثناهای گسترده صورت گیرد تا بتوانند به اهداف موردنظر دست یابند و از پیچیده شدن مجدد نظام معافیتها جلوگیری شود.