«دنیای اقتصاد» فرصتها و تهدیدهای صندوقهای اهرمی را بررسی کرد

اهرم بازدهی یا ریسک مضاعف؟

صندوقهای اهرمی به دلیل ساختار خاص خود، توانستهاند توجه بسیاری از سرمایهگذاران را به خود جلب کنند. این صندوقها بهگونهای طراحی شدهاند که در روندهای صعودی، رشد بیشتری نسبت به دیگر صندوقهای سهامی داشته باشند و به همینخاطر میتوانند نظر افراد ریسکپذیر را به خود جلب کنند. در واقع، صندوقهای اهرمی (Leveraged Funds) از جمله ابزارهای مالی نوظهور در بازار سرمایه ایران محسوب میشوند که هدف اصلی آنها فراهمکردن امکان سرمایهگذاری با بازدهی بیشتر از میانگین بازار برای سرمایهگذاران مختلف، به ویژه سرمایهگذاران ریسکپذیر است. این صندوقها با به کارگیری مکانیزم اهرم مالی، امکان چند برابر کردن بازدهی یا زیان سرمایهگذاری را فراهم میکنند و به همین دلیل، هردو قابلیت فرصتآفرینی و ریسک را در دل خود دارند.

ماهیت صندوقهای اهرمی

صندوقهای اهرمی یکی از انواع صندوقهای سرمایهگذاری مشترک محسوب میشوند که در آن سرمایهگذاران میتوانند با انتخاب واحدهای مختلف (شامل واحدهای عادی و ممتاز)، سطح ریسک و بازده مورد انتظار خود را تنظیم کنند. تفاوت اصلی این صندوقها با سایر صندوقها، تقسیم ساختار مالکیتی به دو نوع واحد سرمایهگذاری با ماهیت متفاوت است. واحدهای ممتاز یا حمایتی، معمولا دارای بازدهی حداقلی تضمینشده یا مبتنی بر نرخ سود بدون ریسک هستند و در برابر نوسانات بازار تا حدی مصون میمانند. منابع حاصل از این واحدها، پشتوانهای برای سرمایهگذاری پرریسکتر برای واحدهای دیگر محسوب میشوند. واحدهای عادی یا اهرمی، از اهرم مالی استفاده میکنند؛ یعنی با اتکا به منابع واحدهای ممتاز، سرمایهگذاریهایی فراتر از آورده نقدی خود انجام میدهند. به همین دلیل، سود و زیان آنها به مراتب بیشتر از تغییرات شاخص بازار است.

سازوکار اهرم در صندوقهای اهرمی

همانطور که گفته شد؛ صندوقهای اهرمی از دو بخش واحدهای عادی و واحدهای ممتاز تشکیل شدهاند. مخاطب واحدهای عادی افراد ریسکگریزی هستند که میخواهند اصل سرمایه آنها تضمین شده و در عوض ماهانه سود دریافت کنند. اما واحدهای ممتاز، مناسب افراد ریسکپذیری است که در قیاس با سرمایهگذاری در سهام و صندوقهای سهامی عادی خواهان دریافت سود بیشتری هستند. در واقع خریدار واحد ممتاز سرمایه، واحدهای عادی را قرض میگیرد تا بازده بیشتری کسب کند. فرض کنید یک صندوق اهرمی به ازای هر ۱۰۰ تومان واحد عادی، ۲۰۰ تومان منابع از واحدهای ممتاز جذب کرده باشد. در این صورت، نسبت اهرم ۳ به ۱ خواهد بود. حال اگر بازار ۱۰ درصد رشد کند، ارزش پرتفوی صندوق ۳۰ درصد رشد خواهد کرد و سود واحدهای عادی سه برابر میشود.

البته در صورت افت قیمتها در بازار، زیان نیز به همان نسبت افزایش خواهد یافت. در واقع، اهرم مالی در این صندوقها همانند شمشیر دولبه عمل میکند: در دورههای صعودی بازار، سودی جذابتر از میانگین برای سرمایهگذاران اهرمی فراهم میشود، اما در دورههای رکود یا سقوط بازار، میزان زیان نیز چند برابر میشود. مزیت اصلی صندوقهای اهرمی، امکان شخصیسازی سطح ریسک و بازده است. سرمایهگذاران ریسکگریز میتوانند با خرید واحدهای ممتاز، از سودی کمریسک و باثبات بهرهمند شوند. در مقابل، سرمایهگذاران ریسکپذیر که چشمانداز صعودی برای بازار متصور هستند؛ میتوانند از واحدهای عادی استفاده کنند و با پذیرش ریسک بیشتر، بازده بالاتری را هدف بگیرند. بنابراین، این صندوقها ابزاری مناسب برای تفکیکپذیری سرمایهگذاران بر اساس درجه ریسکپذیری آنها هستند و به نوعی به تنوعبخشی بیشتر در بازار سرمایه کمک میکنند.

جایگاه صندوقهای اهرمی در بازار سرمایه ایران

صندوقهای اهرمی در ایران، محصولی نسبتا جدید محسوب میشوند و از سال ۱۴۰۰ وارد ساختار رسمی بازار سرمایه شدند. این صندوقها، مشابه صندوقهای مختلط و قابل معامله در بورس (ETF)، زیرنظر سازمان بورس و اوراق بهادار فعالیت میکنند. صندوقهای اهرمی در مدت زمانی کوتاه، موفق به کسب محبوبیت در میان فعالان بازار سهام شدهاند و سهم قابلتوجهی از ارزش معاملات بازار و ورود پول را به خود اختصاص دادهاند. هماکنون ۸ صندوق اهرمی فعال در بازار سرمایه وجود دارد و پیشبینی میشود با افزایش آگاهی سرمایهگذاران، این ابزار در سالهای آینده سهم قابلتوجهی در سبد سرمایهگذاری فعالان بازار به خود اختصاص دهند.

نخستین صندوق اهرمی بازار، صندوق اهرم نام داشت که در اواخر آذر سال ۱۴۰۰ پذیرهنویسی و در دی ماه آن سال بازگشایی شد. در آبان ۱۴۰۱ نیز صندوق توان پذیرهنویسی و بازگشایی شد. خرداد ۱۴۰۲ نیز سومین صندوق اهرمی روانه بازار شد که شتاب نام داشت. در خرداد ۱۴۰۲، صندوق جهش نیز پذیرهنویسی شد که در تیر آن سال بازگشایی شد. در آبان ۱۴۰۲ نیز صندوق موج به عنوان پنجمین صندوق اهرمی وارد چرخه معاملات بورس تهران شد. در تیرماه سال گذشته نیز دو صندوق بیدار و نارنج اهرم مورد پذیرهنویسی قرار گرفتند تا تعداد صندوقهای اهرمی حاضر در بازار به ۷ برسد. دوم اردیبهشت امسال نیز صندوق دوایکس به عنوان جدیدترین صندوق اهرمی حاضر در بازار پذیرهنویسی شد و در دهم اردیبهشت بازگشایی شد تا تعداد صندوقهای اهرمی فعال در بازار به ۸ برسد. پس صندوق اهرم، قدیمیترین صندوق و صندوق دوایکس جدیدترین صندوق اهرمی حاضر در بازار است.

بررسی پرچمدار بازدهی از کف اسفند

شاخص کل بورس در بیست و یکم اسفند، کف ۲ میلیون و ۶۸۸ هزار واحدی را تجربه کرده است و پس از آن روند صعودی در شاخص کل آغاز شد و این نماگر در این مسیر، موفق به عبور از دو محدوده مهم شد؛ در ابتدا شاخص کل موفق شد از قله ۲ میلیون و ۹۴۴ هزار واحدی عبور کند که در دی ماه سال گذشته موفق به ثبت آن شده بود؛ در ادامه نیز شاخص مرز روانی ۳ میلیون واحدی را پشت سر گذاشت که به عنوان یک محدوده روانی مهم فراروی شاخص کل قد علم کرده بود. شاخص کل از کف تجربهشده در بیست و یکم اسفند سال گذشته تا پایان معاملات روز سیزدهم اردیبهشت، رشد ۱۶درصدی را تجربه کرده است. این در حالی است که در این بازه زمانی، صندوقهای اهرمی نیز عملکردهای خوبی را از خود برجای گذاشتهاند.

صندوق نارنج اهرم با رشد چشمگیر ۵۵ درصدی در این بازه زمانی، در صدر فهرست بازدهیها ایستاده است و عملکردی درخشان از خود برجای گذاشته است. صندوق موج نیز با ثبت بازدهی ۴۴ درصدی، یکی از پرقدرتترین صعودهای این بازه را تجربه کرده است. صندوق شتاب توانست در این دوره ۳۹ درصد رشد کند و جایگاهی قابل توجه در میان صندوقهای اهرمی به دست آورد. در همین حال، صندوق جهش با افزایش ۳۷ درصدی قیمت واحدهای خود، رتبه چهارم را به خود اختصاص داده است. بیدار نیز در این روند صعودی، بازدهی ۳۶درصدی را برای سرمایهگذاران خود به ارمغان آورده است. صندوق اهرم که قدیمیترین و بزرگترین صندوق اهرمی بازار است؛ با رشد ۳۱درصدی، ضعیفتر از رقبا ظاهر شد و نهایتا، صندوق توان با ثبت بازدهی ۲۶ درصدی، ضعیفترین عملکرد را در میان صندوقهای اهرمی در این مدت به ثبت رساند.

قدرتنمایی اهرمی ها از کف دوم آبان ۱۴۰۳

سال گذشته، سال خوبی برای بازار سهام نبود و بازار سهام در میان انبوهی از ریسکهای مختلف نتوانست انتظارات را برآورده کند و بورس تهران در قیاس با بازار ارز و بازار طلا و سکه، دچار جاماندگی قابلتوجهی شد. شاخص کل بورس که در ابتدای آبان سال گذشته تا محدوده یک میلیون و ۹۷۰ هزار واحدی عقبنشینی کرده بود؛ با کمرنگ شدن سایه ریسکها در مسیر صعودی قرار گرفت و تا نوزدهم دی ماه در مسیر صعودی قرار داشت. قله ۲ میلیون و ۹۴۴ هزار واحدی شاخص کل در آخر روند صعودی مذکور به ثبت رسید. در روند صعودی یادشده نیز صندوقهای اهرمی جزو پرچمداران کسب بازدهی در بازار سهام بودند و رشدهای قابلتوجهی را به ثبت رساندند.

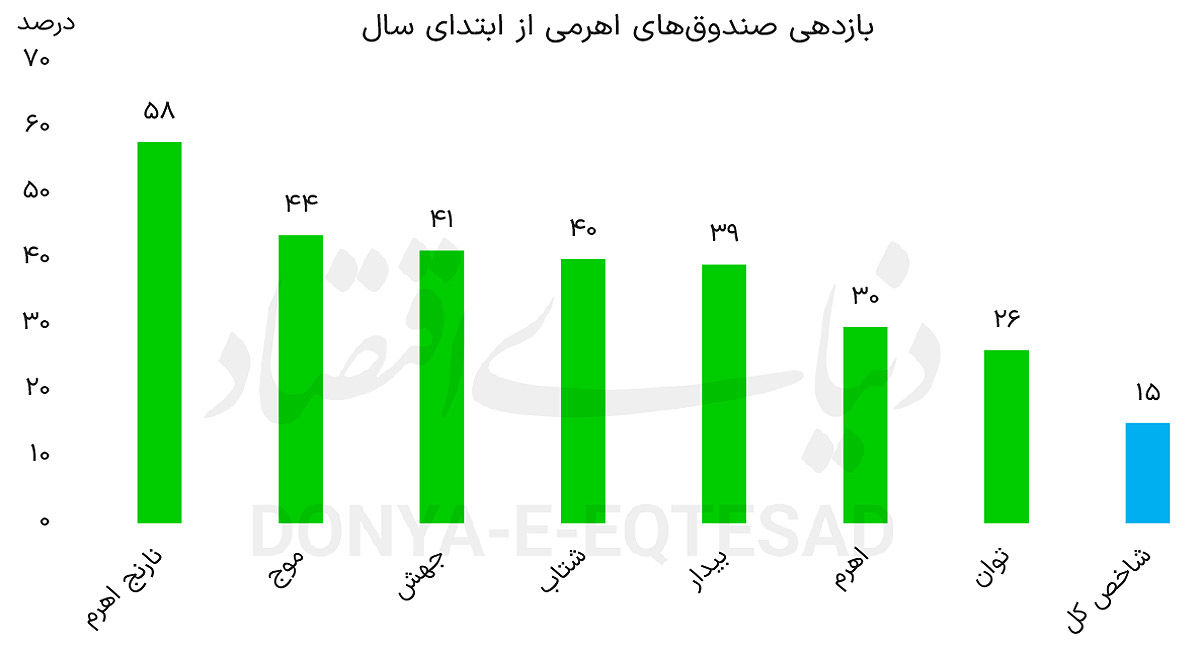

برخلاف روند صعودی اخیر که با صدرنشینی صندوق نارنج در میان صندوقهای اهرمی همراه شده؛ در آن مقطع، صندوق موج بهترین عملکرد را در میان صندوقهای اهرمی به ثبت رساند. شاخص کل، از کف تجربهشده در آبان سال گذشته تا پایان معاملات روز سیزدهم اردیبهشت، رشد ۵۸ درصدی را به ثبت رسانده است. در این بازه زمانی، صندوق موج با رشد ۱۹۷درصدی همراه شده است و بهترین عملکرد را در میان صندوقهای اهرمی به ثبت رسانده است. صندوق نارنج، جایگاه دوم را به خود اختصاص داده است و با افزایش ارتفاع ۱۵۹ درصدی همراه شده است. بیدار، صعود ۱۳۲ درصدی را تجربه کرده و در رتبه سوم قرار گرفته است. شتاب با کسب بازدهی ۱۲۴ درصدی در این بازه زمانی رتبه بعدی را به خود اختصاص داده است و صندوق جهش نیز با اختلاف اندک نسبت به صندوق شتاب در رتبه پنجم قرار گرفته است. دو صندوق اهرم و توان نیز ضعیفترین صندوقهای اهرمی به لحاظ کسب بازدهی از کف دوم آبان سال گذشته شاخص کل محسوب میشوند و به ترتیب با رشدهای ۱۱۷ و ۹۹ درصدی همراه شدهاند.

بررسی بازدهی شاخصهای سهامی از کف دوم آبان شاخص کل گویای دو نکته است که توجه بیشتری را از مخاطب میطلبد؛ نخست اینکه در این بازه زمانی همه صندوقهای اهرمی بازدهی بیشتری نسبت به شاخص کل به ثبت رساندهاند که این موضوع به دلیل استفاده از خاصیت اهرم در ساختار این صندوقها است؛ همانطور که عنوان شد صندوق توان، ضعیفترین صندوق اهرمی در حدفاصل کف دوم آبان تا پایان معاملات روز سیزدهم اردیبهشت است که ۹۹ درصد رشد را تجربه کرده است؛ با این حال این صندوق، ۴۱ واحد درصد بیشتر از شاخص کل در این برش زمانی رشد داشته است؛ دوم اینکه میان بازدهی بهترین و بدترین صندوق اهرمی در این بازه زمانی (صندوق موج با ۱۹۷ درصد رشد و صندوق توان با ۹۹ درصد رشد)، ۹۸ واحد درصد اختلاف وجود دارد. اختلاف بازدهی میان صندوقهای اهرمی در بازههای زمانی یکسان، به مواردی مثل ضریب اهرمی، کیفیت داراییها و اقبال بازار به نماد صندوق بستگی دارد. بنابراین، با فرض ریسکپذیر بودن یک سرمایهگذار، میزان بازدهی وی، به انتخاب صندوق دارای پتانسیل رشد بیشتر نیز بستگی دارد و اگر فردی بتواند با تحلیل و رصد بیشتر صندوق دارای پتانسیل رشد بیشتر را انتخاب کند؛ طبیعتا بازدهی بیشتری نیز کسب خواهد کرد.

بازدهی اهرمیها در سال ۱۴۰۳

همانطور که عنوان شد؛ صندوقهای اهرمی بیدار و نارنج اهرم در تیرماه سال گذشته پذیرهنویسی شدند و از ابتدا تا انتهای سال در متن معاملات حضور نداشتند. بررسی بازدهی پنج صندوق اهرمی حاضر در کل معاملات سال گذشته نشان میدهد که صندوق موج، بهترین عملکرد را در میان صندوقهای اهرمی داشته است و با رشد ۵۱درصدی همراه شده است؛ موج تنها صندوق اهرمی بازار بوده که در سال گذشته، عملکرد بهتری نسبت به شاخص کل داشته است. شاخص کل بورس تهران نیز در معاملات سال گذشته، با رشد ۲۳ درصدی همراه شد؛ سه صندوق شتاب، توان و اهرم به ترتیب با ثبت بازدهی ۱۵، ۱۳ و ۱۰ درصدی همراه شدند و عملکرد ضعیفتری نسبت به شاخص کل داشتند. صندوق جهش نیز در قعر جدول کسب بازدهی صندوقهای اهرمی در سال گذشته ایستاد و با افت ۱۷ درصدی در سال ۱۴۰۳ همراه شد. این صندوق، تنها صندوق اهرمی حاضر در بازار بود که با ثبت بازدهی منفی در مقیاس سالانه همراه شد.

رصد بازدهی صندوقهای اهرمی در سال ۱۴۰۳، حاوی دو نکته مهم است؛ اول اینکه صندوقهای اهرمی، در شرایط پرریسک که امیدی به روزهای آتی بازار و افزایش قیمت سهام وجود ندارد؛ گزینه سرمایهگذاری مناسبی محسوب نمیشوند. همانطور که مشاهده شد؛ در سال گذشته که بازار با هجوم انواع و اقسام ریسکهای سیستماتیک همراه شد، به جز صندوق موج، در دیگر صندوقهای اهرمی، عملکرد مناسبی به ثبت نرسیده است. دومین نکته نیز به زمان مناسب خرید صندوقهای اهرمی مرتبط است؛ مثلا با اینکه این صندوقها از کف آبان ۱۴۰۳ تا پایان سال، بازدهیهای قابلتوجهی به ثبت رساندند؛ در بازه یک ساله (ابتدا تا انتهای سال ۱۴۰۳) عملکرد مناسبی را از خود ارائه ندادند. این موضوع به این معنا است که اگر سرمایهگذار بتواند نقاط شروع رشد بازار را به صورت تخمینی حدس بزند و در این نقاط واحدهای صندوق اهرمی خریداری کند؛ بازدهی قابل توجهی را نسبت به زمانی که تصمیم به نگهداری بلندمدت این صندوقها میگیرد؛ کسب خواهد کرد.