عملکرد ضعیف یک بانک خصوصی بررسی شد

کارنامه وام فرزندآوری بانکها

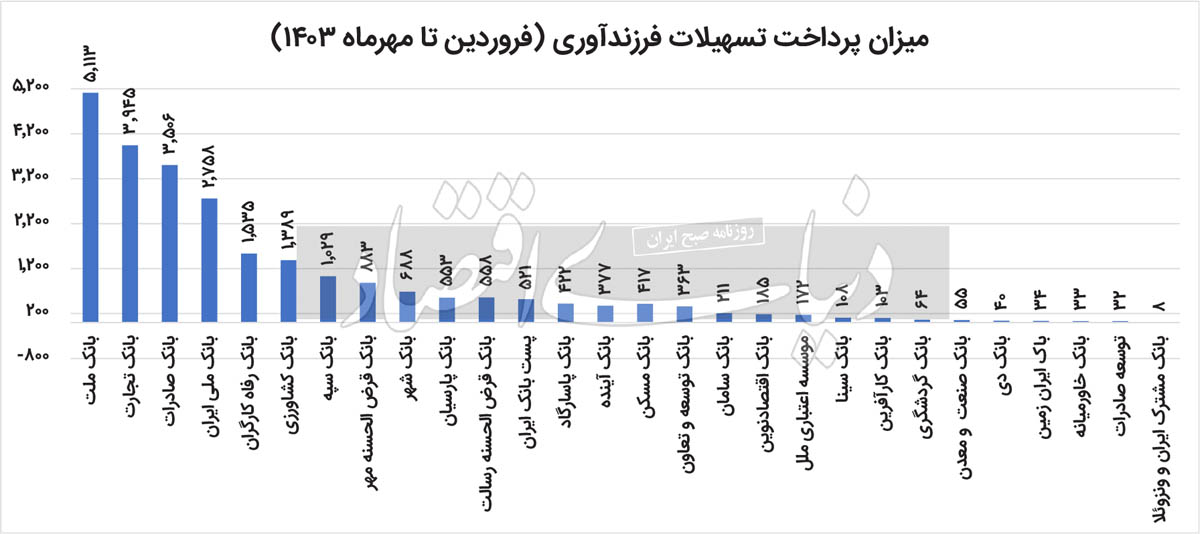

جدیدترین گزارش بانکمرکزی نشان میدهد که در ۷ماهه نخست سال۱۴۰۳، بانکها در مجموع بیش از ۲۵هزار میلیاردتومان تسهیلات فرزندآوری به خانوارها پرداخت کردهاند. بانک ملت با پرداخت بیش از ۵هزار میلیاردتومان، در صدرجدول اعطای این تسهیلات قرار دارد و بیشترین نقش را در حمایت از خانوادهها ایفا کردهاست. این عملکرد، جایگاه بانک ملت را بهعنوان پیشتاز در تامین مالی این حوزه تقویت میکند.در مقابل، بانک مشترک ایران و ونزوئلا با پرداخت حدود ۸میلیاردتومان، کمترین سهم را در پرداخت تسهیلات فرزندآوری داشتهاست. این میزان، فاصله معناداری با سایر بانکها نشان میدهد. این آمار، نقش کلیدی بانکها در اجرای سیاستهای تشویقی برای حمایت از خانوادهها و افزایش جمعیت را برجسته میکند. بانکمرکزی همچنان بر نظارت دقیق و بهبود عملکرد بانکها در این زمینه تاکید دارد. البته که فشار تسهیلات تکلیفی بر بانکها تبعات جبرانناپذیری برای آنها داشته که در گزارشهای پیشین «دنیایاقتصاد» بارها موردبحث قرار گرفتهاست.

وام 82میلیونی به هر خانوار

بررسیها در این راستا نشان میدهد که بانکها بیش از 25هزار میلیاردتومان وام فرزندآوری به 305هزار و 944نفر پرداختکردهاند. این بدان معناست که هر خانوار بهطور میانگین حدود 82میلیونتومان تسهیلات گرفتند. طبق قانون بانکمرکزی وام فرزند اول 40میلیونتومان، فرزند دوم 80میلیونتومان، فرزند سوم 120میلیونتومان، فرزند چهارم 150میلیونتومان، فرزند پنجم 200میلیونتومان و...است. این قانون با توجه به میانگین پرداختی بانکها برای وام فرزندآوری این پیام را بههمراه دارد که بیشتر وامهای پرداختی مربوط به فرزند دوم و بالاتر است. برخی کارشناسان بر این باورند که این سیاست ظاهرا در خانوادههای پرجمعیت از محبوبیت فراوانی برخوردار است اما آیا چالشهای فرزندآوری با ارائه تسهیلات رفع میشود؟ بهنظر میرسد که سیاستگذار جهت بخشیدن جان تازه به بانکها در سیاست تسهیلات تکلیفی تجدیدنظر کند، چراکه با توجه به افزایش تورم و فقر در جامعه چالشهای فرزندآوری با مبالغی که سیاستگذار وضعکرده قابلحل نخواهد بود، اما میتواند بانکها را در مسیر بهبود قرار دهد.

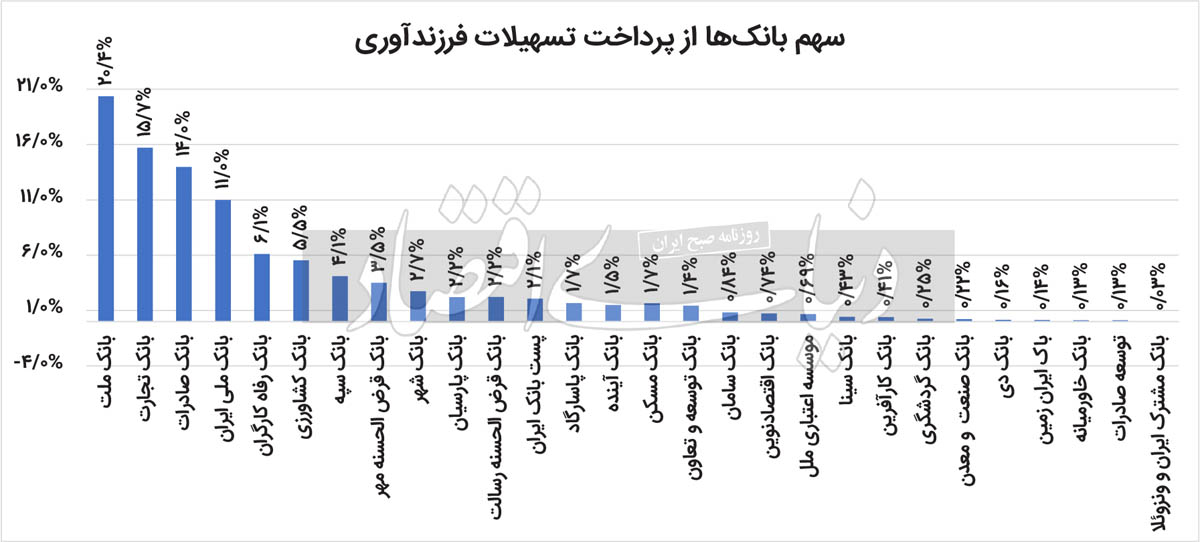

کدام بانک بیشتر وام داد؟

بررسیها نشان میدهد که بانک ملت با پرداخت بیش از 5همت، بانک تجارت با پرداخت حدود 4همت، بانک صادرات با پرداخت حدود 3.5همت، بانک ملی با پرداخت حدود 2.7همت و بانک رفاه کارگران با پرداخت 1.5همت وام فرزندآوری در صدرجدول قرار دارند. از سوی دیگر طبق نمودار باید گفت که بانک ملت 20درصد، بانک تجارت 15درصد، بانک صادرات 14درصد، بانک ملی 11درصد و در نهایت بانک رفاه کارگران 6درصد از 100 تسهیلات وام فرزندآوری را به خود اختصاص دادند، در مقابل این روند بانک ایران-ونزوئلا، توسعه صادرات، بانک خاورمیانه، بانک ایرانزمین و بانک دی در قعر آمار قرار دارند. بانک ایران -ونزوئلا با پرداخت 8میلیارد، توسعه صادرات با پرداخت 32میلیاردتومان، بانک خاورمیانه با پرداخت 33میلیاردتومان، بانک ایرانزمین با پرداخت 34میلیاردتومان و بانک دی با پرداخت 40میلیاردتومان کمترین وام فرزندآوری را پرداخت کردند. باید گفت که به ترتیب بانک ایران-ونزوئلا حدود 0.03درصد، توسعه صادرات 0.13درصد، خاورمیانه 0.13درصد، ایرانزمین 0.14درصد و بانک دی حدود 0.16درصد از وام فرزندآوری سهم دارند.

کمکاری بانک ایران-ونزوئلا

طبق دادهها و نمودارها، بانک ایران -ونزوئلا از نظر نسبت کفایت سرمایه در صدرجدول قرار دارد و بیشترین میزان کفایت سرمایه را به خود اختصاص داده است. اما سوالی که در اینجا مطرح میشود این است که چرا این بانک با وجود داشتن کفایت سرمایه بالا، در اعطای تسهیلات فرزندآوری که یک تسهیلات تکلیفی محسوب میشود در قعر آمار قرار دارد؟ این وضعیت نشاندهنده مشکلاتی است که باید از چند جنبه مورد بررسی قرار گیرد.

ریسک از دستدادن مشتریان

اولین و مهمترین مساله این است که بانک ایران -ونزوئلا به دلیل رویکرد محافظهکارانهای که در پیش گرفته و عدممشارکت فعال در ارائه تسهیلات تکلیفی، به مرور زمان مشتریان خود را از دست خواهد داد. این موضوع نهتنها در زمینه اعطای تسهیلات فرزندآوری بلکه در زمینه محصولات دیگر بانک نیز مشهود است. برای مثال، در مورد گواهیسپرده با نرخ 30درصدی یا حسابهای وکالتی نیز این بانک به دلیل اتخاذ سیاستهای محتاطانه، نتوانست در رقابت با سایر بانکها جایگاه مناسبی پیدا کند. درنهایت، این امر میتواند منجر به کاهش توان رقابتی بانک در بازار و در نتیجه از دستدادن بخش قابلتوجهی از مشتریان شود. بهعبارت دیگر، بانکهایی که در رقابت با سایر بانکها کنارهگیری میکنند، بهتدریج اعتبار خود را از دست داده و دیگر نمیتوانند از پشتیبانی مشتریان خود بهرهمند شوند.

عملکرد محافظهکارانه

در وهله دوم، باید بهعملکرد محافظهکارانه بانک ایران-ونزوئلا اشاره کرد. این بانک، به دلیل تمرکز بیش از حد بر حفظ کفایت سرمایه بالا، از پرداخت تسهیلاتی همچون تسهیلات فرزندآوری که از سوی بانکمرکزی تکلیف شدهاند، کنارهگیری کردهاست؛ در واقع این بانک بهجای توجه به اعطای تسهیلات بیشتر به حفظ میزان سرمایه خود در سطوح بالا اهمیت دادهاست؛ در نتیجه، این اقدام نهتنها باعث کاهش تسهیلات اعطایی به خانوارها میشود، بلکه منجر به از دستدادن فرصتهای رشد و تقویت روابط با مشتریان خواهدشد. این نوع مدیریت محافظهکارانه، بهجای تقویت جایگاه بانک، میتواند در بلندمدت به ضعف در اعطای اعتبار و در نتیجه کاهش عملکرد بانک منجر شود.

کفایت سرمایه بالا، نشانهای از عملکرد مثبت نیست

در نهایت، باید به این نکته توجه کرد که کفایت سرمایه بالا لزوما نشاندهنده عملکرد مثبت و مدیریت موفق بانک نیست. بهعبارت دیگر، وقتی بانکها صرفا به حفظ سطح بالای سرمایه خود توجه دارند و از اعطای تسهیلات به مشتریان و بازارهای مختلف خودداری میکنند، این وضعیت میتواند نشاندهنده ضعف در مدیریت اعتبار و برنامهریزی استراتژیک باشد؛ درواقع بانک ایران-ونزوئلا با این سیاست محافظهکارانه، در حقیقت از مسوولیتهای اجتماعی و اقتصادی خود سر باز زده و در مسیر کاهش ظرفیتهای خود در بازار مالی حرکت میکند.

بنابراین، کفایت سرمایه بالای بانک ایران-ونزوئلا، در شرایطی که تسهیلات ضروری و تکلیفی را به خانوارها ارائه نمیدهد، نهتنها بهعنوان یک نقطهقوت تلقی نمیشود، بلکه بهعنوان یک ضعف مدیریتی و استراتژیک در ارائه خدمات و اعتبارات بهشمار میآید. برای بهبود وضعیت، این بانک باید بهدنبال یک تعادل مناسب بین حفظ کفایت سرمایه و ارائه تسهیلات به مشتریان باشد تا ضمن حفظ رقابتپذیری، از مسوولیتهای اجتماعی و اقتصادی خود نیز غافل نشود.