بازدهی شاخصکل پس از ۵هفته متوالی مثبت شد

بورس در هفته رستگاری کابینه

واکنش مثبت بورس به کابینه

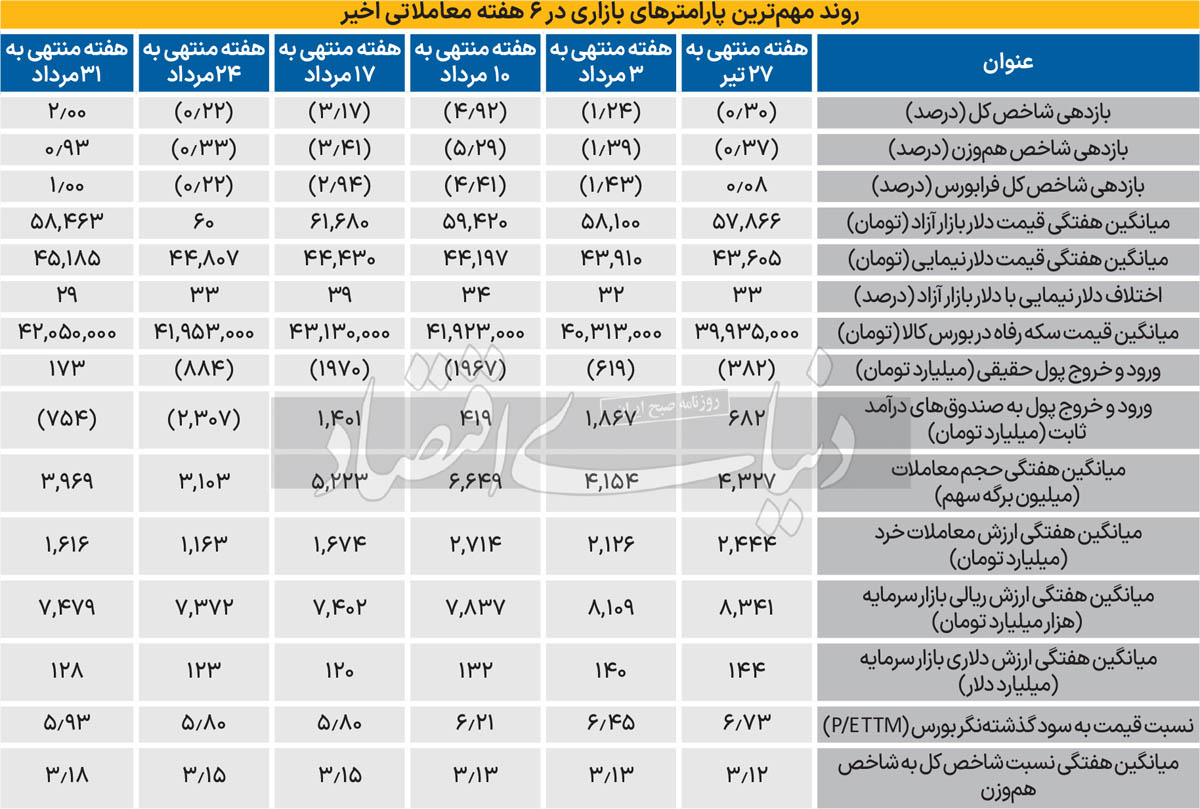

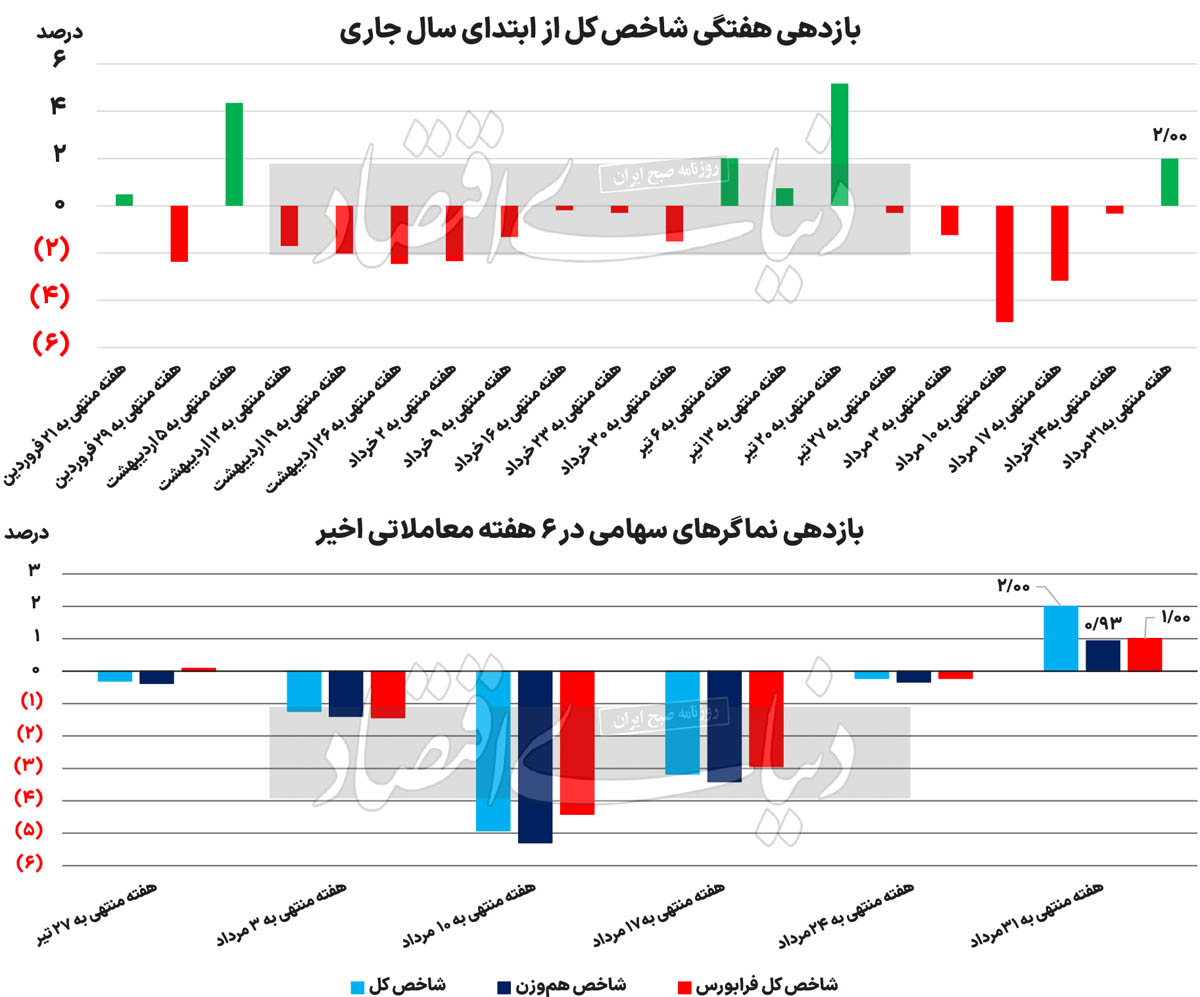

شاخصکل بورس، با رشد 2درصدی طی هفته گذشته همچنان سنگر 2میلیونی را حفظ کردهاست. این درحالی است که برخلاف هفتههای گذشته 173میلیاردتومان پول حقیقی وارد بازار شدهاست. همچنین ارزش معاملات خرد بورس با وجود محدودماندن دامنهنوسان، هزار و 600میلیاردتومان بهثبت رسیدهاست. این آمارها در حالی مورد محاسبه قرار گرفته که رقم قابلتوجه 754میلیاردتومان از صندوقهای درآمد ثابت نیز خارج شدهاست. بهنظر میرسد، پس از رایاعتماد مجلس به اعضای اقتصادی دولت، بورس تهران احساس امنیت بیشتری میکند، بهطوریکه وزارت اقتصاد هرگونه تغییرات ناگهانی بخشنامهها را ممنوع اعلام کردهاست. تغییراتی که طی یکسال اخیر بازار سهام را به وضعیت اسفناک فعلی کشانده است، همچنین همتی سکاندار جدید این وزارتخانه قبلتر نیز افزایش نرخ بهره در شرایط ناترازی بانکها را ناکارآ قلمداد کردهبود. اگر ثبات در تصمیمگیریهای کلان تداوم یابد، احتمالا بازار در مرحله اول، در حالت متعادل و مثبت خواهد ماند و در صورتیکه متغیرهای تاثیرگذار بر بازار از بورس حمایت کنند، در مرحله بعد، شاخصکل بورس میتواند وارد یک روند صعودی شارپی شود.

بازارهای جهانی در انتظار کاهش بهره

طی هفته گذشته بازارهای جهانی فلزات، اوضاع خوبی داشتند، بهطوریکه با وجود حفظ سطح 2هزار و 500در طلای جهانی، آلومینیوم طی هفته گذشته با رشد بیش از 5درصدی در کانال 2هزار و 500دلار به ازای هر تن ماند. مس با رشد یکدرصدی به 9هزار و 200دلار برتن رسیدهاست. این درحالی است که نفتبرنت به 77دلار کاهش یافتهاست. بهنظر میرسد همه اعضای فدرالرزرو، در ماه ژوئیه به این عقیده رسیده باشند که احتمالا در سپتامبر یک کاهش در نرخ بهره اتفاق خواهد افتاد. همچنین پیشبینی میشود این نرخ در پایان2024 به 4.75درصد و در پایان 2025 به 3.75درصد برسد. این کاهش نرخ بهره بهطور زنجیروار بر نرخ بهره سایر اقتصادهای بزرگ دنیا نیز اثرگذار خواهد بود. احتمالا با رشد سطح قیمتهای جهانی سودهای بالاتری را میتوان به شرکتهای بزرگ و صادراتی کشور نسبت داد.

بورس زیر قیمت؟

با رشد قیمت دلار نیما و نزدیکشدن آن به دلار بازار آزاد، احتمالا بازار نیمای 50هزارتومانی را برای درآمد صادراتی شرکتها پیشبینی میکند، در صورتیکه دلار با سرعت بیشتری بالای 50هزارتومان تثبیت شود، اختلاف دلار نیما و آزاد به زیر 15درصد میرسد و بازار قطعا به این اختلاف کم بیتفاوت نخواهد ماند. با این تفاسیر طی هفته گذشته نسبت P/E Forward بازار به زیر 5 واحد رسید که در سطوح پایین تاریخی خود است. با توجه به آنکه احتمال درگیری ایران در تنشهای نظامی حداقل در کوتاهمدت، کاهش یافتهاست، احتمالا بازار منتظر است تا تکلیف نرخ بهره نیز با تشکیل کابینه جدید روشن شود، اما از آنجاکه بازار امیدوار است تا کابینه جدید، تصمیمات عاقلانهتری بگیرد احتمالا بازار انتظار یک رشد خوب که حدود 60درصد ارزیابی میشود را در کوتاهمدت دارد؛ البته اگر در کوتاهمدت نرخ بهره به زیر 27درصد برسد و P/E بازار بیش از 8واحد شود. مانع اصلی که در بازار برای ورود سرمایهگذار و پول حقیقی درشت وجود دارد، دامنهنوسان بورس است. بهنظر میرسد هفته آینده بورس فضای مثبت و آرامی را تجربهکرده و پس از بازگشایی دامنه، بورس بهسرعت برای بازپسگیری قله قبلی خیز بردارد.