رابطه ۱۵ ساله دو بازار رمزگشایی شد

نقشهخوانی بورس از دلار

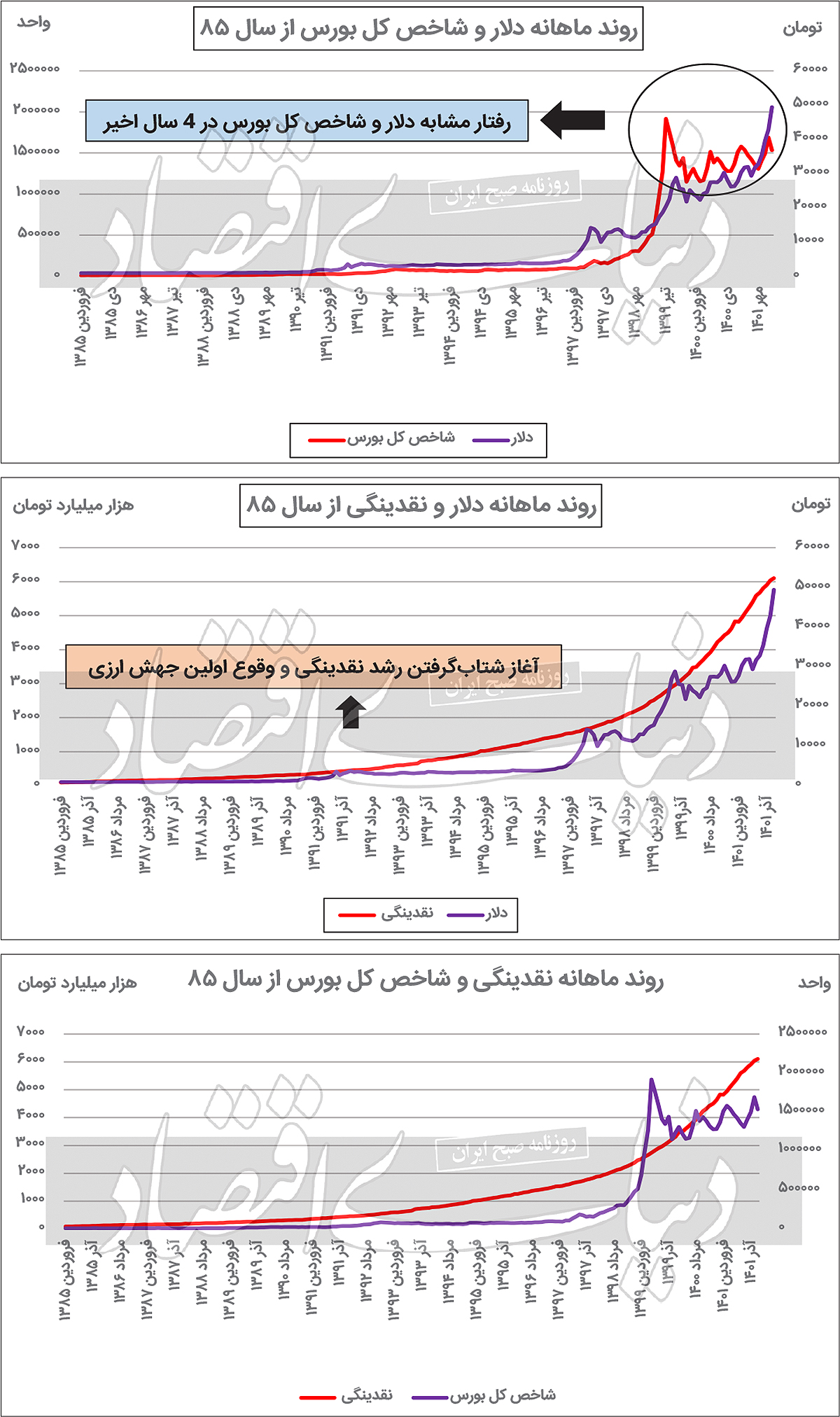

بررسی روند رشد نقدینگی و قیمت دلار و مقایسه آن با روند شاخصکل بورس تهران نشان میدهد، دو عامل رشد نقدینگی و تغییرات قیمت دلار بیشترین اثر را بر روند بازار سهام داشته است. از ابتدای دهه۹۰ تاکنون، ۵جهش ارزی رخداده که همزمان با شوکهای ارزی، فضای بازارهای داخلی کشور ملتهب شده و بورس نیز بهتبع آن با رشد سرسامآور قیمتها مواجه بودهاست. نتیجه مهم این بررسیها نشان میدهد اگرچه در کوتاهمدت شاخص از نوسانهای قیمت دلار جامانده، اما در بلندمدت بیشترین تاثیر را از روند قیمتی دلار گرفتهاست.

بررسی روند رشد نقدینگی و قیمت دلار و مقایسه آن با روند شاخصکل بورس تهران نشان میدهد، دو عامل رشد نقدینگی و تغییرات قیمت دلار بیشترین اثر را بر روند بازار سهام داشته است. از ابتدای دهه۹۰ تاکنون، ۵جهش ارزی رخداده که همزمان با شوکهای ارزی، فضای بازارهای داخلی کشور ملتهب شده و بورس نیز بهتبع آن با رشد سرسامآور قیمتها مواجه بودهاست. نتیجه مهم این بررسیها نشان میدهد اگرچه در کوتاهمدت شاخص از نوسانهای قیمت دلار جامانده، اما در بلندمدت بیشترین تاثیر را از روند قیمتی دلار گرفتهاست.

نقدینگی و برافروختن آتش در بازارها

واژه نقدینگی یکی از پرتکرارترین کلمات یک دههاخیر رسانههای اقتصادی است. همواره در تحلیلهایی که از سوی اقتصاددانان مطرح میشود، به موضوع تاثیرات نقدینگی بر تورم اشاره میشود. فعل و انفعالات اقتصاد ایران در سالهای اخیر، کشتی به گل نشسته اقتصاد کشور را در سنوات اخیر به سمتی هدایت کرده که شاهد فاصلهگرفتن نرخ تورم از میانگین بلندمدت و تجربه تورمهای بالای ۴۰درصد بودهایم. نقدینگی انبارهای از پول و شبهپول است و در هر لحظه از زمان مقداری دارد که بخشی از آن پول و بخش دیگر شبهپول است که میتوانند به یکدیگر تبدیل میشوند. پول همان سپردههای دیداری و اسکناس و مسکوک در دست مردم است و شبهپول نیز به سپردههای مدتدار مانند حسابهای قرضالحسنه و کوتاهمدت گفته میشود. افزایش بدون پشتوانه نقدینگی همواره یکی از معضلات اقتصاد نحیف ایران بودهاست.

در صورتیکه رشد نقدینگی با ارزشافزودهای در بخش مولد اقتصاد کشور همراه نشود، منجر به ایجاد توان تقاضای بیشتر از عرضه کالاها و خدمات میشود. آتش تقاضا نیز راهی بازارهای سرمایهگذاری میشود و بازارهای داخلی کشور را با افزایشهای افسارگسیخته همراه میکند. چرخه تکراری اقتصاد ایران در سالهای اخیر اینگونه شده که دولت همواره به دلیل ناترازی درآمدها و هزینهها با کسریبودجه مواجه است، دولت نفت را میفروشد و از این محل داراییهای ارزی نصیب دولت میشود.

دولت دلار دریافتی از فروش نفت را به بانکمرکزی تحویل میدهد و مابهازای آن از بانکمرکزی ریال دریافت میکند، ریل دریافتی دولت از بانکمرکزی صرف پوشش هزینههای دولت میشود، بهعبارت دیگر دولت ریال دریافتی از بانکمرکزی را برای جبران مخارج بودجهای خود مانند هزینه دستمزد، پول پیمانکار و اجرای طرحهای عمرانی صرف میکند. بانکمرکزی نیز با دریافت دلار از دولت، شاهد افزایش داراییهای ارزی بانکمرکزی خواهد بود. داراییهای ارزی یکی از سه بخش تشکیلدهنده پایهپولی است؛ در واقع با دریافت دلار از دولت پایهپولی افزایش مییابد. این پایهپولی نیز با یک ضریب فزایندهای به نقدینگی تبدیل میشود و نقدینگی سرگردان نیز راهی بازارهای سرمایهگذاری میشود.

فاصلهگرفتن رشد نقدینگی از روند بلندمدت

از ابتدای دهه۸۰ تا پایان سال۹۶، متوسط رشد ماهانه نقدینگی ۰۵/ ۲درصد بودهاست، درحالیکه از آغاز سال۹۷، میانگین رشد ماهانه نقدینگی به ۳۸/ ۲درصد رسیدهاست. همانطور که مشاهده میشود در ۵ سالاخیر شاهد افزایش ۳۳/ ۰درصدی در سرعت رشد ماهانه نقدینگی بودهایم و طبیعتا اثرات این موضوع در بازار ارز و به موازات آن در سایر بازارها نمایان شدهاست. اقتصاد کشور از ابتدای سال۹۷، شاهد وقوع ۳ بحران ارزی در سالهای ۹۷، ۹۹ و ۱۴۰۱ بودهاست و به تناسب این افزایش قیمتها در بازار ارز، شاهد هجوم سیل نقدینگی سرگردان به بازارهای داخلی و افزایش ارتفاع نماگرها و قیمتها در این بازارها بودهایم.

۲ دلیل تبعیت بورس از دلار

بررسی روند ماهانه بورس و دلار نشان میدهد، بورس در دو دههاخیر همواره خود را با نوسانهای قیمتی اسکناس آمریکایی در بازار ارز مطابقت دادهاست. در ۴ سالاخیر نمود این تبعیت بیشتر نیز شدهاست و خریداران و فروشندگان سهام در تالار شیشهای سعادتآباد، همواره نیمنگاهی به معاملات دلار در بازار آزاد خیابان فردوسی داشتهاند. جدیدترین مصداق این داستان نیز در معاملات روز شنبه این هفته بورس تهران مشهود بود که تحتتاثیر ازدسترفتن پناهگاه حمایتی دلار بازار آزاد در ناحیه ۵۰هزارتومان بود که این موضوع موجبات افزایش فشار فروش در جریان دادوستدهای سهام در بورس تهران را فراهم آورد، بهگونهای که هر سه نماگر اصلی بازار سهام در آغازین روز هفته افت بیش از ۳درصد را تجربه کردند، اما دلیل تبعیت قیمتهای بازار سهام از نوسانهای دلار بازار آزاد چیست؟ چرا کمترین تغییر در بهای اسکناس آمریکایی بهسرعت روند قیمتها در بورس تهران را دچار تغییر میکند؟

پاسخ به این سوال را میتوان در پردههای گوناگونی بررسی کرد که در ادامه به توضیح تفصیلی این تاثیرات خواهیم پرداخت. اولین تاثیر مثبتی که بازار سهام از ناحیه افزایش قیمت دلار دریافت میکند، تغییر در سودآوری شرکتها است. بورس تهران یک بورس کامودیتیمحور است و تقریبا بیش از ۶۰درصد از ارزش بازار سهام را شرکتهایی تشکیل میدهند که تولید و فروش آنها بهطور مستقیم با بازارهای جهانی ارتباط دارد. طبیعتا افزایش نرخ دلار، موجب تعدیلات مثبت در سودآوری شرکتها خواهد شد و شرکتها محصولات تولیدی خود را با نرخ بالاتری نسبت به قبل بهفروش خواهند رساند. افزایش سودآوری شرکتها نیز سبب خواهد شد تا سهام اینگونه شرکتها با استقبال همراه شود. برخی در واکنش به این قضیه، این سناریو را مطرح میکنند که به موازات افزایش درآمد و نرخ فروش و سود شرکتها، طبیعتا هزینههای شرکتها نیز با رشد همراه میشود و این موضوع اثر افزایش نرخ فروش شرکتها را خنثی میکند.

در پاسخ به این انتقاد میتوان اینچنین استنباط کرد که درست است که افزایش نرخ دلار، هزینههای شرکتها را نیز متاثر میکند، اما سرعت تاثیر رشد قیمت دلار در رشد درآمدها بیشتر از رشد هزینهها است؛ بهبیانی سادهتر، افزایش هزینهها اعم از هزینههایی مانند هزینه دستمزد و سربار بهسرعت و با رشد قیمت دلار اتفاق نمیافتد و با یک تاخیر زمانی شاهد افزایش این هزینهها در صورتهای مالی شرکتها خواهیم بود، از سویی دیگر در اکثر شرکتهایی که فروش آنها وابسته به قیمتهای جهانی است، افزایش در درآمدهای شرکت که به دلیل افزایش نرخ دلار حادث میشود، بیش از افزایش هزینههای شرکتها است و نهایتا این موضوع موجب افزایش سودآوری شرکت میشود، بنابراین به همینخاطر است که با افزایش نرخ دلار بهسرعت بورس تهران با استقبال همراه میشود.

دومین موضوع به افزایش قیمت داراییهای شرکتها بازمیگردد، داراییهای شرکتها در ترازنامه به بهای تمامشده تاریخی ثبت میشود. شرکتها در بخش داراییهای خود در ترازنامه، مجموعهای از داراییهای فیزیکی شامل زمین، ساختمان، تجهیزات و ماشینآلات را دارند. همانطور که افزایش بهای دلار در کشور، قیمتهای بازار مسکن، تجهیزات، انواع ماشینآلات را در بازارهای مختلف تحتتاثیر قرار میدهد، شرکتهای بورسی نیز از محل افزایش ارزش اسمی داراییهای فیزیکی خود منتفع خواهند شد و بازار اثر این پارامترها را در محاسبات خود برای خرید سهام دخیل میکند و به محض افزایش قیمت دلار و قیمت در سایر بازارها، اقدام به خرید سهام در بورس تهران میکند.

چرا واکنش بورس به نوسانهای دلار با تاخیر همراه است؟

سومین دلیل استقبال از بازار سهام در مواقعی که کشور گرفتار جهشهای ارزی میشود، به مساله شعلهورشدن انتظارات تورمی و جستوجوی بازار مناسب برای سرمایهگذاری از سوی سرمایهگذاران برمیگردد، به بیانی سادهتر نرخ ارز در ایران تبدیل به لنگر انتظارات تورمی و نماگر علنی وضعیت وخیم اقتصاد کلان کشور شدهاست؛ یعنی در مواقعی که دلار در بازار آزاد، افسار پاره میکند و به سمت سقفهای بالاتر پیشروی میکند، گویای وضعیت وخیم در متغیرهای اقتصادی کشور و حتی روابط کشور در ناحیه سیاست خارجی در سطح بینالمللی است، بنابراین مردم عادی با مشاهده شتابگرفتن رشد بهای ارز سعی در تبدیل پول خود از سپردههای بلندمدت بانکی به سپردههای جاری و بعد از آن تبدیل به دارایی دارند تا ارزش پول خود را از گزند تورم بدخیم و مزمن موجود در اقتصاد کشور مصون بدارند، بههمیندلیل است که به محض افزایش نرخ دلار شاهد تلاطم و التهاب در بازارهایی مثل سکه و طلا، مسکن، خودرو، لوازمخانگی و تجهیزات و امثالهم هستیم.

در برخی از این بازارها برابری دلاری و میانگین دلاری قیمتی تاریخی این داراییها در محاسبات سهامداران مدنظر قرار میگیرد و بهسرعت این بازارها رشد قیمتی را تجربه میکنند، اما برخی بازارها مانند بازار سهام نیز با یک تاخیر زمانی به مساله افزایش بهای دلار واکنش نشان میدهند. در مقام مثال میتوان به سال۹۷ اشاره کرد، در سال۹۷ اقتصاد کشور با تلاطمات زیادی در حوزه روابط خارجی و اقتصادی همراه شد، پس از خروج آمریکا از برجام در اردیبهشت آن سال، نرخ ارز با یک افزایش افسارگسیخته در بازه زمانی کمتر از ۵ ماه به حوالی ۱۸هزارتومان در اوایل مهر آن سال رسید.

البته بعد از آن شاهد فروکشکردن نسبی التهابات در بازار ارز بودیم و شاخص ارزی معاملات سال۹۷ را در پله دوم کانال ۱۲هزارتومان به اتمام رساند و توانست نسبت به ابتدای سال، رشد ۱۶۵درصدی را ثبت کند، اما در همان سال۹۷، شاخصکل بورس تهران فقط توانست ۸۵درصد نسبت به آغاز سال رشد کند، در آن زمان اینچنین پیشبینی میشد که بازار سهام در آن سال بنا به دلایلی به التهابات بازار ارز واکنش مناسبی نشان نداده است و احتمالا در سال۹۸، بورس تهران گوی سبقت را از سایر بازارها و حتی بازار ارز خواهد ربود.

اتفاقا همین موضوع نیز به واقعیت پیوست و در معاملات سال۹۸ بورس تهران بورس تهران توانست درمیان بازارهای داخلی یکهتازی کند و بهعنوان پرچمدار بازدهی در بین گزینههای سرمایهگذاری در داخل کشور لقب بگیرد. در سال ۹۸، قیمت دلار فقط توانست رشد ۱۵درصدی داشته باشد، اما سهامداران و سرمایهگذاران بورس تهران اثر افزایش نرخ ارز در معاملات سال ۹۷ را در سال ۹۸ در محاسبات خود لحاظ کردند. در سال ۹۸، شاخصکل بورس تهران با افزایش ۱۸۷درصدی همراه شد و شاخص هموزن نیز که نشانی از اثرگذاری یکسان کلیه نمادهای معاملاتی است، رشد افسارگسیخته و تاریخی ۴۳۷درصدی را تجربه کرد و نهایتا شاخص فرابورس نیز با رشد ۱۹۲درصدی همراه شد. شایان ذکر است که با رشدهای مذکور در سه نماگر اصلی تالار شیشهای در سال ۹۸، این سال تبدیل به بهترین سال تاریخ بازار سهام به لحاظ ثبت بازدهی در نماگرهای اصلی شد.

جاماندگی بورس از دلار در سالگذشته

از ابتدای آبان سالگذشته، دلار در معاملات بازار آزاد خود را از قید و بندکانال ۳۲هزارتومان رها کرد و تا اول اسفند به ۵۰هزارتومان رسید. رشد ۵۶درصدی در بازه زمانی ۴ ماهه آبان تا ابتدای اسفند در قیمت دلار در حالی رقم خورد که در همین مدت شاخصکل بورس تهران بازدهی اندک ۸/ ۸درصدی را ثبت کرده بود، بنابراین همانند آنچه در سال۹۷ و ۹۸ رخ داد مشخص بود که بورس تهران در ماههای آتی رشد خواهد کرد تا خود را از بند جاماندگی که نسبت به دلار داشت برهاند.

همین موضوع رنگ واقعیت به خود گرفت و بورس تهران حرکت جدی خود را از ابتدای اسفند شروع کرد و توانست تا ۱۶ اردیبهشت رشد فوقالعادهای را تجربه کند. در مدت ۷۵روز شاخصکل بورس توانست رشد ۶۵درصدی را تجربه کند و شاخص هموزن نیز رشد ۸۳درصدی را ثبت کرد؛ در واقع در اینجا نیز ضربالمثل معروف گذشته چراغ راه و راهنمای آینده است بهدرستی عمل کرد و بورس تهران مانند سالهای گذشته که با یک تاخیر زمانی نسبت به دلار واکنش نشان میداد، در سالگذشته و اوایل سالجاری توانست به این موضوع جامه عمل بپوشاند. بنابراین با توجه به آنچه گفته شد میتوان اینچنین استنباط کرد که شاید در مقاطع کوتاهمدت بازار سهام بنا به دلایل مختلفی، خود را با نوسانهای بازار ارز مطابقت ندهد، اما در بلندمدت بازار سهام با یک تاخیر زمانی کوتاه خود را با افتوخیزها و بازدهیهای ثبتشده اسکناس آمریکایی مطابقت خواهد داد. با توجه به نکات مذکور منطقی است که سرمایهگذاران در مواقعی که جهشهای ارزی رخ میدهد، بازار سهام را بهعنوان یکی از بازارهای سرمایهگذاری مدنظر قرار دهند تا از بازدهیهای خلقشده این بازار بهرهمند شوند.