بیشترین رشد شاخص در ۶ماه اخیر رقم خورد؛ آشتی حقیقیها با سهام

رکورد ۶ ماهه بورس تهران

باطلالسحر عبور از رکود بورس؟

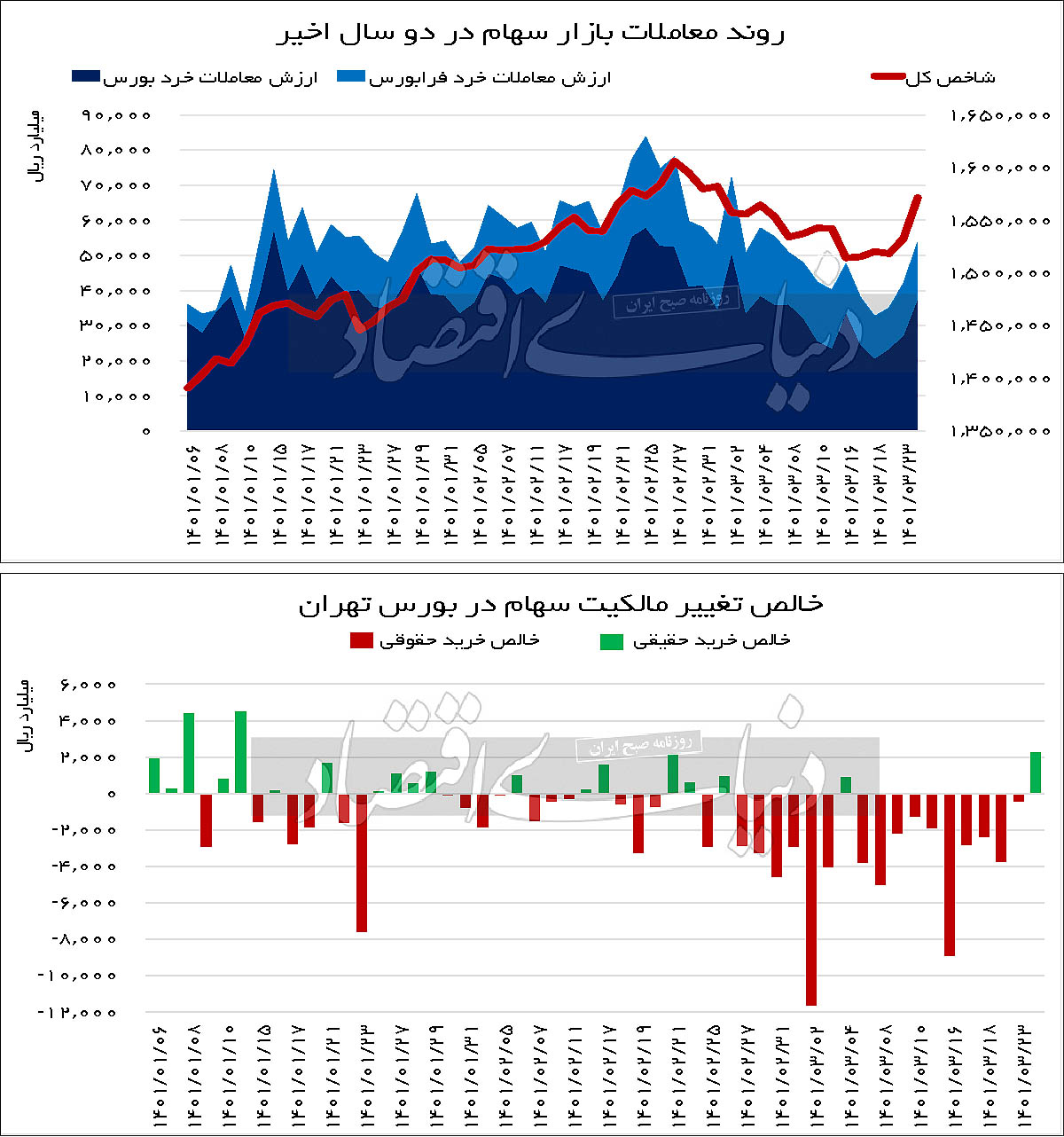

رشد قابلتوجه قیمتها در بازار سهام سبب شد تا در روز گذشته نماگر اصلی بورس با جهش 55/ 2درصدی به استقبال تورم انتظاری در بازار یادشده برود. این میزان رشد روزانه دماسنج اصلی تالار شیشهای از یک دیماه سالگذشته تاکنون بیسابقه بوده است. همین امر باعث شد تا در روز گذشته افزایش قابلتوجه خالص خرید حقیقی که یک سنجه مهم برای ارزیابی انتظارات عمومی نسبت به آینده بورس است به میزان 224میلیاردتومان مثبت شود. حقیقیها 10روز بود که حضور فعالی در زمین خرید سهام نداشتند.

بهنظر میرسد سرمایهگذاران حالا انتظار دارند تا زمینه برای کسب سود اسمی در بورس تهران فراهم شود. به ویژه آنکه با تصمیم جدید بانک مرکزی احتمال رشد دلار نیمایی افزایش یافته است. هر چند هنوز بخشی از نگاه سرمایهگذاران بورسی به جلسه پیشروی فدرالرزرو دوخته شده تا ببینند تصمیمسازان پولی آمریکا تا چه میزان نرخ بهره را افزایش میدهند، چراکه تمامی اینها در شرایطی رخ داده که با خودنمایی هرچه بیشتر انتظارات تورمی در داخل کشور احتمال افزایش نرخ بهره در اقتصاد جهانی و کاهش قیمت کامودیتیها خودنمایی میکند؛ عاملی که بدونشک باید آن را در وضعیت کنونی مدنظر قرار داد و به انتظار وزنکشی آن در تالار شیشهای بورس تهران در ماههای آتی نشست.

خیز متغیرها در بازار سهام

بازار سهام در روز دوشنبه معاملاتی کاملا متفاوت را پشتسر گذاشت. در این روز فعالان بازار یادشده بهرغم تمامی روزهای منفی که اخیرا پشتسر گذاشته بودند، قافیه بدبینی را به انتظارات تورمی رو به رشد در جامعه باختند و سعی کردند تا با افزایش تقاضا در نمادهای مستعد بازار مسیر نزولی روزهای گذشته را که با افت جدی ارزش معاملات خرد مواجه شده بود، تغییر دهند.

در همین راستا افزایش 55/ 2درصدی میانگین وزنی قیمتها در بورس تهران حکایت از آن دارد که نهتنها سرمایهگذاران یادشده در نیل به این هدف موفق بودهاند بلکه توانستهاند با گذر از سد بدبینی شکلگرفته پیرامون وضعیت بورس در هفتههای اخیر، راه قیمتها را برای صعود به سطوح بالاتر هموار کنند. همین امر سبب شد تا در خلال معاملات روز گذشته افزایش تمایل سرمایهگذاران خرد برای ورود به چرخه معاملات ارزش معاملات خرد سهام را بار دیگر افزایش دهد و تنها در بورس به محدوده 3780 میلیاردتومان برساند که از چهارم خردادماه تاکنون بیسابقه بوده است. مقایسه این رقم با ارقام به ثبترسیده در بورس طی دو هفته گذشته حکایت از آن دارد که این سنجه مهم بورسی در روز گذشته رشدی قابلتوجه را به ثبت رسانده و در شرایطی که تا همین چند روز قبل برای نرفتن به کانال هزار میلیاردتومانی دست و پا میزد راه خود را برای نزدیک شدن به کانالهای بالاتر هموار کند.

طبیعتا با بررسی چنین ارقامی میتوان فهمید که تحرکات بورس در بیست و سومین روز از خردادماه آنقدر پویا بوده که بتوان آن را بهعنوان یک سیگنال مهم از سوی بازار سهام به سرمایهگذاران تلقی کرد. در همین راستا روز گذشته افزایش تقاضا در بازار یادشده سبب شد تا رشد 39هزار واحدی شاخصکل در بورس نماگر یادشده را به محدوده یکمیلیون و 571هزار واحدی برساند. این رشد 55/ 2درصدی که از یکم دیماه 1400 تاکنون بیسابقه بوده است، در حالی رقم خورد که در همین روز نماگر هموزن نتوانست پیشروی خود را آنطور که در روزهای کمنوسانتر بازار روی میدهد با تغییرات قیمت در نماگر اصلی بازار وفق دهد، از اینرو پایان معاملات روز دوشنبه مقارن بود با صعود 84/ 1درصدی شاخص یادشده در بازار سهام. تمامی اینها را میتوان مهمترین خبرهای روز گذشته برای بازار سهام دانست؛ مضاف برآنکه در این روز خالص خرید حقیقی برای دهمین روز پیاپی در محدوده منفی نماند و سهامداران خرد مالکیت سهامی به ارزش 224 میلیاردتومان را از حقوقیها بازپس گرفتند.

انتظارات تورمی به پیش

بررسیها حکایت از آن دارد که بورس با افزایش نگرانیها نسبت به آینده انتظارات تورمی بار دیگر تصمیم گرفته تا توجه خود را از شرایط نهچندان رضایتبخش وضعیت بنیادی شرکتها به سمت عواملی معطوف کند که در سالهای گذشته همواره توانستهاند به کمک بازارهای دارایی در ایران بیایند. یکی از مهمترین این عوامل انتظارات تورمی است که حتی در بسیاری از مواقع خود را از تورم موثرتر نشان داده و سبب شده تا در کشاکش شرایط نامطلوب اقتصاد ایران و در کنار ریسکهای متعدد سیستماتیک بهویژه دخالتهای گاه و بیگاه مسوولان در اقتصاد، شاهد پرواز قیمتها باشیم. با این حال نمایانشدن تاثیر این متغیر بر اقتصاد کشور به این معنا نیست که بازهم قرار است بازارها رشدی هیجانی به مانند آنچه که در سالهای اخیر روی داده را به نظاره بنشینند، در واقع بررسی شرایط مختلف بهویژه تمایل هرچند ضعیف بانک مرکزی به مهار تورم را میتوان در وضعیت کنونی به فالنیک گرفت. اقتصاد ایران در شرایطی هماکنون به استقبال انتظارات تورمی رفته است که نتیجه نوسان قیمتها در این وضعیت احتمالا قرابت بیشتری با شرایط واقعی تورم در ماههای آتی خواهد داشت تا وضعیتی که در نیمه نخست سال99 در بازار سهام روی داد. در آن سال هم حرکت تقریبا پیوسته قیمتها که به مدت دو سال و نیم به طول انجامیده بود در کنار فاصله زمانی قابلتوجهی که بورس با آخرین ناکامی تورمی خود در سال92 داشت بسیاری را به این باور رسانده بود که تکرار تاریخ در شرایط کنونی امری نامحتمل است؛ این در حالی است که رکود سنگین بورس در نیمه دوم سال99 و تقریبا تمامی سال1400 خط بطلان مهمی بر آن باور کشید و نشان داد که فعالیت و مهمتر از آن تداوم فعالیت در بازارهای پرریسکی نظیر بورس نیازمند احتیاط بیشتر است.

بررسیها حکایت از آن دارد که با جا افتادن هرچه بیشتر کارآیی روشهای سرمایهگذاری غیرمستقیم در اذهان عمومی میتوان به کاهش ریسک سرمایهگذاری برای مردم عادی خوشبین بود. اگرچه همین عامل نیز تا حد زیادی محدود به ریسکهای بازار و متاثر از دخالتهای مسوولان دولتی در سازوکار قیمتها است، با این حال نمیتوان این مهم را نیز نادیده گرفت که افزایش نفود روشهای سرمایهگذاری غیرمستقیم میتواند پختگی معاملات در بازار سهام را کاهش دهد و از بروز هیجانات مضر در خلال معاملات بکاهد. این عامل بهخصوص در کشور ما که جهشهای گاه و بیگاه تورمی گریبان بازارهای دارایی بهخصوص بازار سرمایه را میگیرد از اهمیت بالایی برخوردار است، چراکه افزایش سهام سرمایهگذاران نهادی در معاملات بازار سهام به سبب آنکه این موسسات بهره بیشتری از دانش مالی و تجربیات معاملاتی نسبت به سرمایهگذاران خرد دارند، میتواند از غلبه هیجان بر بازار یادشده بکاهد. طبیعتا در چنین شرایطی میتوان نگاه به مراتب مثبتتری به آثار تورم در بازار سرمایه داشت. آنهم در شرایطی نظیر وضعیت کنونی که طبل تورم در بازارهای ارز و سکه بهصدا درآمده و طبق معمول بیاعتمادی نسبت به گفتههای مقامات دولتی با سرعت زیادی بر طبل انتظارات تورمی در سطح جامعه و عموم مردم میکوبد.

پنجره بسته برجام

در بررسی وضعیت کنونی بورس و اینکه چرا تحرک قیمتها در روز دوشنبه تا این حد از تصورها فراتر رفت، یک نکته بسیار خودنمایی میکند. بازار سهام در شرایطی جهش خود به سمت تورم انتظاری را شدت بخشیده که مهمترین عامل کاهشدهنده انتظارات تورمی در ایران هماکنون رو به خاموشی گذاشته است.

مذاکرات برجامی در شرایطی بار دیگر به لیست متغیرهای تحلیلی بورس اضافه شده بود که با روی کارآمدن دولت جو بایدن در آمریکا و شعارهای ضدترامپی او انتظار میرفت دولت اهل مذاکره بهسرعت توافق را با کشور ترککننده برجام حاصل کند.

در آن دوره اما بهرغم خوشبینی بالای اذهان عمومی و رسانهها هفتهها یکی پس از دیگری گذشت و گفتوگوهایی که گفته میشد در مراحل پایانی است، مسکوت ماند تا بر اساس تصورات آن برهه،امکان حصول آن به دولت بعدی انتقال پیدا کند.

مشکل اما این بود که اساسا با گذر زمان توافق هرچه بیشتر از دسترس خارج شد تا جایی که حالا گفته میشد امکان تشدید تنشها پیرامون وضعیت آن بیشتر از دستیابی به یک مصالحه است.

همین امر سبب شده تا انتظارات تورمی دوباره به جان بازارها بیفتد و ترس از آبشدن هرچه بیشتر پول ملی مردم را به سمت بازارهای دارایی رهنمون کند، در واقع با نگاهی دقیقتر میتوان دریافت که با سقفشکنی بازار ارز در قیمت تاریخی دلار و صعود سکه به محدودهای نزدیک 16میلیونتومان اصلا بعید نبود که این روزها بورس را در وضعیتی مشابه آنچه که در روزهای گذشته رخ داده است، ببینیم.

نگاه بورس به آن سوی مرزها

درخصوص اینکه در شرایط ترس از تورم، بازارها به کدام سو میروند تاکنون بسیار نوشتهایم. نحوه کارکرد انتظارات تورمی در بسیاری از شرایط به حدی نسبت به ظرفیت خود بازارها و اقتصاد (در چارچوب عقلایی) متفاوت است که میتواند بهراحتی قیمت یک دارایی را در برخی از شرایط تا چندبرابر بهای واقعی آن افزایش دهد.

در حالحاضر اما به همان دلایلی که گفته شد نمیتوان انتظار داشت تا صرفا افزایش انتظارات در سطح جامعه بتواند شرایطی همگون با سال99 را رقم بزند. مخصوصا حالا که شرایط حاکم بر اقتصاد جهانی راه را برای به چالشکشیدن انتظارات تورمی در داخل کشور و بهخصوص بورس فراهم کرده است.

البته پرداختن به این مساله به آن معنی نیست که بازار سهام با خطری جدی روبهرو است، بلکه صرفا از این جهت به این مساله پرداخته میشود که دریابیم وضعیت فعلی صرفا به واسطه تشدید تورم به این معنا نیست که ابر صعود سالهای اخیر مجددا تکرار خواهد شد. داستان از این قرار است که اینبار تورم نه فقط در ایران بلکه در اقتصادهای بزرگ دنیا به جان بازارها افتاده است.

تصمیمگیران پولی در این اقتصادها در مواجهه با این شرایط بنا به همان اصولی که حتی کشورهایی نظیر روسیه برای مقابله با شوک تورم اقدام به افزایش نرخ بهره میکنند که بنا بر اصول موضوعه اقتصاد کاهش ارزش دارایی را بهدنبال دارد. در ایران اما ما به مانند بسیاری از مسائل دیگر سعی میکنیم علم اقتصاد را دور بزنیم و راهی میانبر که بنا به تجربه، همواره بهسوی سراب میرسد تا مقصد را، در پیش بگیریم.

همین امر سبب میشود تا بدانیم اگرچه امکان تورم و افزایش قابلتوجه آن در داخل منتفی نیست اما در خارج افزایش سنگین نرخهای بهره که حتی میتواند بهره زیر یکدرصد ایالاتمتحده را تا پایان سالجاری میلادی به 3درصد نیز برساند مسائل دور از انتظاری نیستند.

همین امر میتواند در شرایطی که همه در داخل خود را با بهای احتمالی ارز در بازار و تطبیق احتمالی سامانه نیما با آن آماده میکنند تا حدی به بروز نوسانهای دور از انتظار دامن بزند؛ چراکه بورسکالاپایه ایران در نهایت رشد سود اسمی شرکتها را از دو عامل بازارهای جهانی و تغییرات قیمت ارز در داخل حاصل میکند.

حال باید صبر کرد و دید در شرایط به محاق رفتن مذاکرات اتمی و پیچیدهشدن فضای سیاست خارجی؛ دو روند معکوس در داخل و خارج برای کامودیتی، اقتصاد ایران بهعنوان اتمسفر زیست بورس چه واکنشی به این مقوله نشان خواهد داد و در نتیجه مواجهه خبرها با انتظارات عمومی کدام یک بر دیگری خواهد چربید.