هرگونه تشدید تنش در پرونده ایران میتواند توازن فعلی بازار را مختل کند

معادله سهمتغیره بازار نفت

به گزارش رویترز، اظهارات تازه دونالد ترامپ، رئیسجمهور آمریکا، درباره اعزام یک «ناوگان دریایی» به سمت ایران، بلافاصله زنگ خطر اختلال در عرضه نفت را در بازار بهصدا درآورد. ترامپ اگرچه گفته امیدوار است نیازی به استفاده از این ناوگان نباشد، اما همزمان هشدار داد؛ تهران نباید به ازسرگیری برنامه هستهای خود فکر کند. همین دوگانهسازی (تهدید همراه با ابراز امید) برای بازار کافی بود تا احتمال درگیری نظامی با یکی از بزرگترین تولیدکنندگان اوپک را دوباره جدی بگیرد.

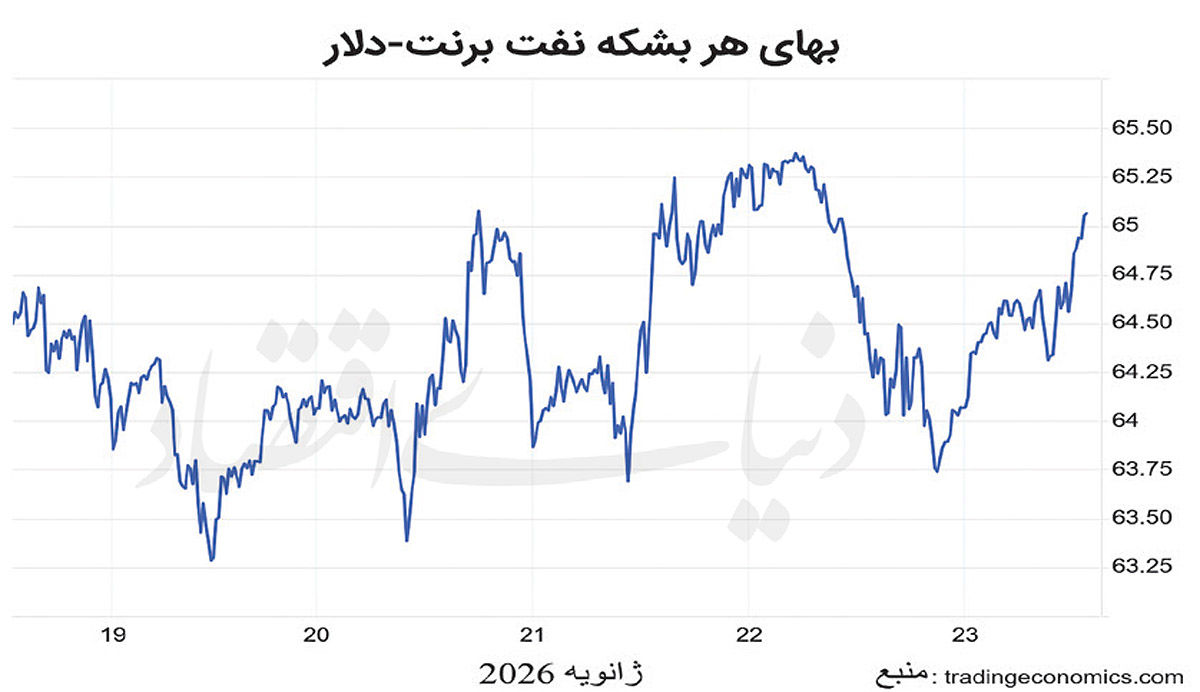

ایران بهعنوان چهارمین تولیدکننده بزرگ این سازمان و یکی از تامینکنندگان اصلی نفت چین، جایگاهی دارد که هرگونه تنش پیرامون آن میتواند توازن شکننده بازار را بههم بزند، در نتیجه این تحولات، قراردادهای آتی نفتبرنت تا لحظه تنظیم این خبر و به گزارش تارنمای tradingeconomics برای تحویل ماه مارس به ۶۵دلار در هر بشکه رسید. نفتخام وستتگزاس اینترمیدیت آمریکا نیز ۵۹دلار و ۶۵سنت معامله شد؛ این در حالی است که هر دو شاخص روز قبل حدود ۲درصد افت را تجربهکرده و بازار در آستانه تثبیت در سطوح پایینتر قرار داشت. بازگشت قیمتها باعث شد برنت و WTI در مجموع هفتهجاری حدود ۰.۶درصد افزایش را ثبت کنند؛ رشدی محدود اما معنادار در بازاری که میان اخبار متناقض گرفتار شدهاست.

ضعف نسبی دلار آمریکا

عامل ژئوپلیتیک اما تنها محرک بازار نبود. همزمان با این تحولات، ضعف نسبی دلار آمریکا نیز به بالارفتن قیمت نفت کمک کرد. کاهش ارزش دلار معمولا جذابیت کالاهایی را که با این ارز قیمتگذاری میشوند افزایش میدهد و نفت نیز از این قاعده مستثنی نیست. در شرایطی که سرمایهگذاران جهانی بهدنبال پوشش ریسکهای تورمی و سیاسی هستند، افت دلار میتواند جریان نقدینگی بیشتری را به سمت بازار انرژی هدایت کند، حتی اگر دادههای بنیادین تصویر چندان مثبتی ارائه ندهند. در سوی دیگر معادله، دادههای رسمی دولت آمریکا همچنان پیامهای کاهشی به بازار مخابره میکنند. گزارش تازه اداره اطلاعات انرژی ایالاتمتحده(EIA) نشانداد ذخایر نفتخام این کشور در هفته منتهی به ۱۶ ژانویه ۳.۶میلیون بشکه افزایش یافتهاست؛ رقمی که بهمراتب بالاتر از پیشبینی تحلیلگران و حتی برآورد موسسه نفت آمریکا(API) بود. این افزایش ذخایر در بزرگترین مصرفکننده نفت جهان، آنهم در شرایطی که نشانههایی از کندی تقاضای سوخت دیده میشود، بهطور طبیعی فشار نزولی بر قیمتها وارد میکند و روایت «مازاد عرضه» را تقویت میسازد.

همین دادهها بود که روز پنجشنبه بازار را به عقب راند و باعث نزول قیمتها تا ۶۳ دلار در بشکه شد. رشد ذخایر، بهویژه در فصل زمستان که معمولا انتظار کاهش انبارها میرود، نشان میدهد تقاضای داخلی آمریکا آنقدر قوی نیست که بتواند بهتنهایی از قیمتها حمایت کند. این واقعیت، با ارزیابیهای اخیر آژانس بینالمللی انرژی نیز همراستا است؛ نهادی که بار دیگر تاکیدکرده عرضه جهانی نفت در سالجاری از تقاضا پیشی خواهد گرفت. در این میان، اظهارات مدیرعامل آرامکویسعودی لایه دیگری به تحلیل بازار اضافه کرد.

اغراق در مورد اشباع بازار

او نگرانیها درباره «اشباع بازار» را اغراقآمیز دانست و بر قدرت تقاضای جهانی تاکید کرد؛ تقاضایی که به گفته وی در سالگذشته به رکورد تاریخی رسیده و انتظار میرود در سال۲۰۲۶ نیز رشد بیشتری را تجربه کند. این دیدگاه، در تضاد نسبی با رویکرد محتاطانه نهادهایی مانند آژانس بینالمللی انرژی قرار دارد و نشان میدهد حتی درمیان بازیگران بزرگ صنعت نیز اجماع کاملی درباره آینده بازار وجود ندارد. بازار نفت در تقاطع سه کانون اثرگذار قرار گرفتهاست: ژئوپلیتیک، عوامل بنیادین و سیاستهای پولی. از یکسو، تهدیدهای نظامی و تنشهای سیاسی (چه در خاورمیانه و چه حتی در پروندههای غیرمنتظره مانند گرینلند) بهسرعت ریسک پرمیوم را به قیمتها بازمیگردانند. اشاره ترامپ به احتمال اقدام علیه ایران، یا حتی سخنان پیشین او درباره «تسلط کامل» آمریکا به گرینلند که میتواند اتحاد فراآتلانتیک را متزلزل کند، نمونههایی از شوکهای سیاسی هستند که بازار بهشدت به آنها واکنش نشان میدهد.

از سوی دیگر، واقعیتهای عرضه و تقاضا تصویر آرامتری ترسیم میکنند. رشد ذخایر، افزایش تولید در خارج از اوپک و چشمانداز وفور نسبی عرضه، همگی عواملی هستند که اجازه جهش پایدار قیمتها را نمیدهند. حتی اگر تقاضای جهانی در حال افزایش باشد، سرعت رشد عرضه بهگونهای است که فعلا مانع از شکلگیری یک روند صعودی قدرتمند میشود. در نهایت، سیاست پولی و وضعیت دلار نیز نقش مکمل را ایفا میکنند. هرگونه تضعیف دلار میتواند بهطور موقت قیمت نفت را بالا بکشد، اما اگر با بهبود واقعی در سمت تقاضا همراه نباشد، این اثر پایدار نخواهد بود.