«دنیایاقتصاد» بازارها را بررسی میکند؛

جهش دلار با رشد نرخ گاز

بازار داخلی

امیدها برای صعود مجدد

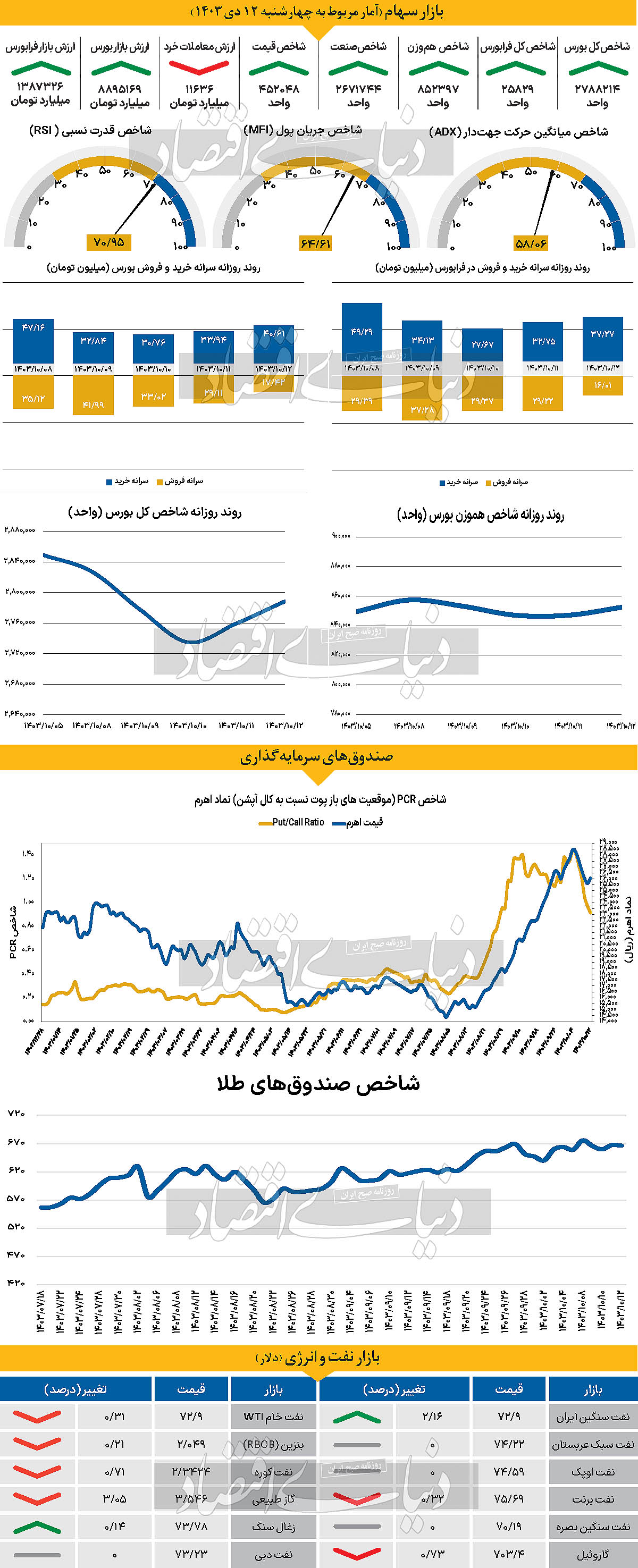

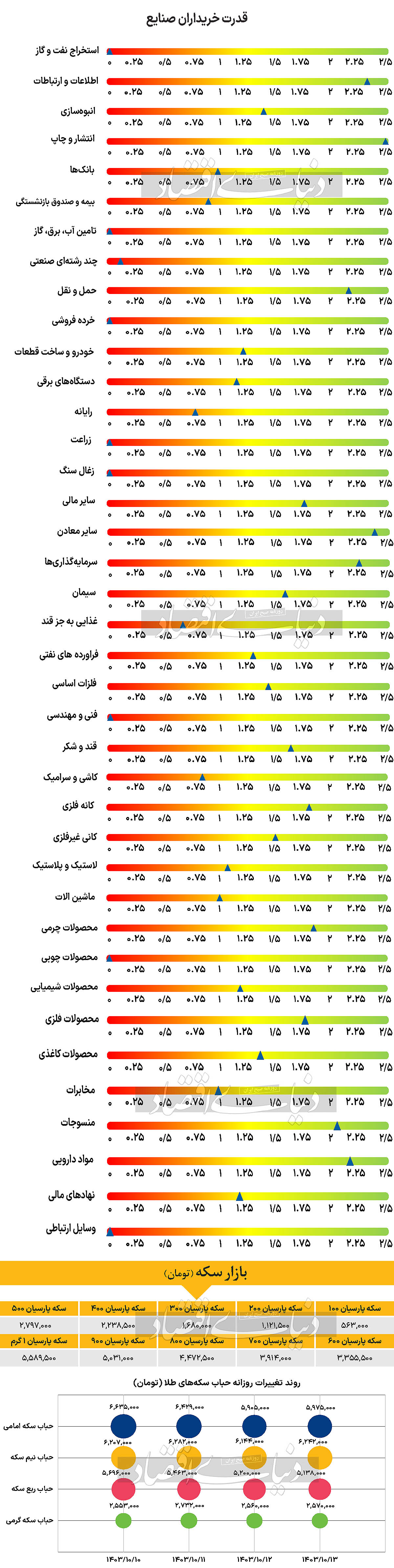

هفته گذشته بازار سهام را میتوان به دو نیمه اصلاحی و خنثی تقسیم کرد. در روزهای ابتدایی هفته فشار عرضهها روی بازار زیاد شده بود و فروشندگان با شناسایی سود اقدام به فروش سهام خود کردند. با این وجود در اواسط هفته روند بازار متعادلتر شد و در روزهای پایانی هفته شاخصهای اصلی روند خنثی را تجربه کردند. شاخص کل بورس اوراق بهادار تهران هفته گذشته حدود ۲.۱۳درصد کاهش ارتفاع را تجربه کرد. این در حالی است که شاخص کل بازدهی ۲۳.۵۰ درصدی را از ابتدای آذرماه تا چهارشنبه گذشته به ثبت رسانده است. در این میان شاخص کل هموزن نیز با افزایش ۰.۳۵ درصدی هفتگی توانست در نهایت بر سطح ۸۵۲هزار و ۳۹۷ واحدی قرار بگیرد. تغییرات این شاخص از ابتدای آذرماه مثبت ۱۸.۴۱درصدی بوده است. همچنین شاخص کل فرابورس نیز با کاهش ارتفاع ۰.۴۶ درصدی در ۲۵هزار و ۸۲۹ واحدی ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد در هفته گذشته، میانگین ارزش معاملات روزانه سهام، حقتقدم و صندوقهای سهامی به بیش از ۱۳۰۰۰ میلیارد تومان میرسد. بازار سهام در هفته قبل با خروج ۴۰۰۰میلیارد تومانی روبهرو بوده است. بازار سهام در حالی به روزهای میانی دی ماه نزدیک شده که همچنان نوسانات مشخصی را از خود بروز میدهد. جریان نقدینگی و ارزش معاملات مطلوب نشان از کوچ رخوت ۶ ماه ابتدایی از بازار است. با این وجود بازار هفته گذشته کمی در فاز استراحت و اصلاح فرو رفت. البته به نظر نمیرسد این استراحت طولانیمدت باشد و بازگشت انرژی صعود موج تقاضا روند صعودی خواهد گرفت. پس از انتشار اخباری مبنی بر افزایش دامنه نوسان طی هفته جاری، قادر معصومی خانقاه، مدیر نظارت بر بورسها و بازارهای سازمان بورس، تاکید کرد که در حال حاضر هیچ برنامهای برای تغییر دامنه نوسان وجود ندارد. وی توضیح داد که براساس مقررات بازار سرمایه، تغییر دامنه نوسان تنها پس از بررسی کارشناسی و ارائه پیشنهاد از سوی بورسها و تصویب هیاتمدیره سازمان امکانپذیر است. اما تاکنون هیچ پیشنهادی در این زمینه از سوی بورسها ارائه نشده است. شایان ذکر است که هیاتمدیره سازمان بورس و اوراق بهادار در جلسه ۲۱مهر ۱۴۰۳ تصمیم گرفت دامنه نوسان سهام در بورس و فرابورس به مثبت و منفی ۳درصد محدود شود و این محدودیت از آن زمان تاکنون حفظ شده است.

بازار خارجی

کاهش مدعیان بیکاری آمریکا

انتظار میرود سیاستهای ترامپ منجر به تقویت بیشتر دلار شود، در حالی که ارزهای اروپایی بهویژه یورو تحت فشار سیاستهای حمایتگرایانه و تسهیل پولی قرار خواهند گرفت. ارزهای بازارهای نوظهور نیز سال دشواری پیش رو دارند. به طور تاریخی، دلار در ماههای ژانویه و فوریه قوی عمل میکند. جالب اینکه ماه گذشته نیز برای شاخص DXY مثبت بود (۲.۶+درصد) که رکورد هفتساله ضعف در ماه دسامبر را شکست. این موضوع نشاندهنده آن است که عوامل کلان و انتظارات از سیاستهای ترامپ به اندازه کافی قوی بودند تا اثرات منفی فصلی را خنثی کنند. ترامپ پس از پیروزی در انتخابات، بر برخی وعدههای سیاسی خود تاکید کرده است و بازارها نیز انتظارات زیادی از این سیاستها دارند. دلار در ابتدای اولین ماه از سال جدید میلادی همچنان یک حمایت قوی خواهد داشت. ریسک بالقوه برای دلار، بحثهای جدی درباره «پیمان پلازا ۲.۰» برای کاهش مصنوعی ارزش دلار است. در تقویم اقتصادی آمریکا، مدعیان بیمه بیکاری در آخرین هفته سال ۲۰۲۴ به طور غیرمنتظرهای به ۲۱۱هزار مورد کاهش یافت. شاخص تولیدی ISM برای دسامبر نیز روز جمعه منتشر میشود. این شاخص از اواخر سال ۲۰۲۲ بهجز یک ماه، در محدوده انقباضی بوده است. آماری که نشان میدهد آیا خوشبینی نسبی ماه نوامبر (۴۸.۴) واقعی بوده یا یک نوسان موقت. دلار نسبت به افزایش نرخ خزانهداری در شب سال نو مقاوم بود و ممکن است اندکی اصلاح نزولی داشته باشد اما همچنان نگرانیهای رشد اقتصادی و افزایش قیمت گاز به عنوان عوامل نزولی برای ارزهای اروپایی باقی میمانند. در صورت اصلاح کوتاهمدت، انتظار داریم خریدهای قوی از دلار انجام شود. رویدادهای کلان و سیاستگذاریها همچنان به هدف ۱۱۰.۰ در شاخص DXY اشاره دارد. کاهش جفت ارز یورودلار با نماد EURUSD در سهماه چهارم ۲۰۲۴ عمدتا به دلیل افزایش اختلاف نرخ بهره کوتاهمدت ناشی از تفاوت در انتظارات سیاستی میان فدرال رزرو و بانک مرکزی اروپا بود. این کاهش در دوره تعطیلات کریسمس و بهویژه در جلسه معاملاتی روز پنجشنبه بهرغم کاهش دوباره اختلاف نرخ بهره دوساله یورو به دلار از ۲۰۰ نقطه پایه به ۱۸۵نقطه پایه تشدید شد. علاوه بر تاثیرات احتمالی حمایتگرایی ایالات متحده، افزایش قیمت گاز TTF به ۵۰ یورو در هر مگاوات ساعت به دلیل تعطیلی خط لوله اوکراین، فشار بیشتری بر یورو وارد کرده است.