تورم دوست هیچکس نیست

این دیدگاه بازتابی از تحلیل کینز درباره تاثیر تورم بر بازتوزیع ثروت در اقتصاد و چگونگی کسب سود از آن توسط دولتهاست. تورم میتواند به کاهش ارزش واقعی بدهیهای عمومی کمک کند. وقتی ارزش پول کاهش مییابد، بازپرداخت بدهیهای بلندمدت با پولی که ارزش واقعی کمتری دارد، آسانتر میشود. افزایش درآمدهای اسمی در دوره تورم، میتواند باعث افزایش درآمدهای مالیاتی دولت از محل مالیات بر درآمد یا مالیات ارزشافزوده شود. اما آیا واقعا تورم دوست دولتهاست؟ تورم بالا قدرت خرید مردم را هر روز کاهش میدهد. این نارضایتی اجتماعی ایجادشده، دولت را تحت فشار سیاسی قرار میدهد تا حقوق کارمندان، مستمریها و هزینههای مرتبط با خدمات عمومی را افزایش دهد تا بخشی از تاثیر تورم واردشده به مردم کاهش یابد. از طرفی افزایش اسمی حقوق و دستمزد، خود میتواند باعث تشدید تورم و فشار نقدینگی شود. تکرار این چرخه و تورم شدید، میتواند باعث بیاعتمادی به پول ملی و کاهش سرمایهگذاری شود و اقتصاد را به سمت رکود سوق دهد.

اثر بیثباتی اقتصادی، از جمله نرخ تورم بالا، بحران مالی یا رکود اقتصادی بر ارزش پول ملی و سرمایهگذاری متقابل است. وقتی بیثباتی اقتصادی افزایش مییابد، مردم و سرمایهگذاران به سمت ارزهای پایدارتر یا داراییهایی که ارزش پول آنها را حفظ میکنند (مانند طلا، دلار یا یورو) میروند. این کاهش تقاضا باعث افت ارزش پول ملی میشود. دولتها برای حمایت از پول ملی ممکن است ذخایر ارزی خود را به بازار تزریق کنند، اما این اقدام در بلندمدت میتواند منابع ارزی کشور را کاهش دهد و تضعیف پول ملی را تشدید کند. نوسانات شدید نرخ ارز یا سیاستهای مالی نامشخص، باعث میشود سرمایهگذاران از ورود به اقتصاد کشور خودداری کنند. این شرایط باعث آسیب دیدن تولید و زیرساخت میشود و رشد اقتصادی و ایجاد شغل را محدود میکند.

یکی از سوالاتی که در این شرایط معمولا مطرح میشود، این است که آیا تورم یا به عبارت دیگر کاهش ارزش پول ملی، معلول افزایش نرخ ارز است یا علت آن؟ در یک نگاه اجمالی، به نظر بدیهی میرسد نمیتوان برای این سوال پاسخ مناسبی پیدا کرد. شاید اصلا مطرح کردن این سوال یک اشتباه رایج باشد. به نظر میرسد در اقتصاد تورم و نرخ ارز تاثیر متقابلی بر یکدیگر دارند. تورم میتواند ارزش پول ملی را کاهش داده و نرخ ارز را افزایش دهد و بالعکس. افزایش نرخ ارز میتواند تورم را تشدید کند. مدیریت موفق این رابطه به سیاستهای پولی و مالی پایدار، کنترل انتظارات تورمی و حفظ تعادل در بازار ارز بستگی دارد که البته احتمالا هیچکدام از این چالشها، راهحل صرفا اقتصادی نداشته و با شبکهای از سیاستها، بهخصوص سیاست خارجی و برنامهریزیهای بلندمدت کلان کشور مرتبطند. «باشگاه اقتصاددانان» روزنامه «دنیایاقتصاد»، در این پرونده، به بررسی رابطه تورم با نرخ ارز، مردم و واکنشهای اجتماعی در پی آن و ریشهها و علتهای تورم پرداخته است. تورم واقعا میتواند دوست کسی باشد؟

بنبست نهادی منتهی به دور باطل میان نرخهای ارز و تورم

دکتر عبدالرسول صادقی / پژوهشگر پسادکترای اقتصاد دانشگاه تهران: «علیت» که ریشه فلسفی برگرفته از یونان باستان دارد، در نگاه سیاستگذاران اقتصادی و پیادهسازی عملیاتی سیاستهای آنها از جایگاه کلیدی برخوردار است.

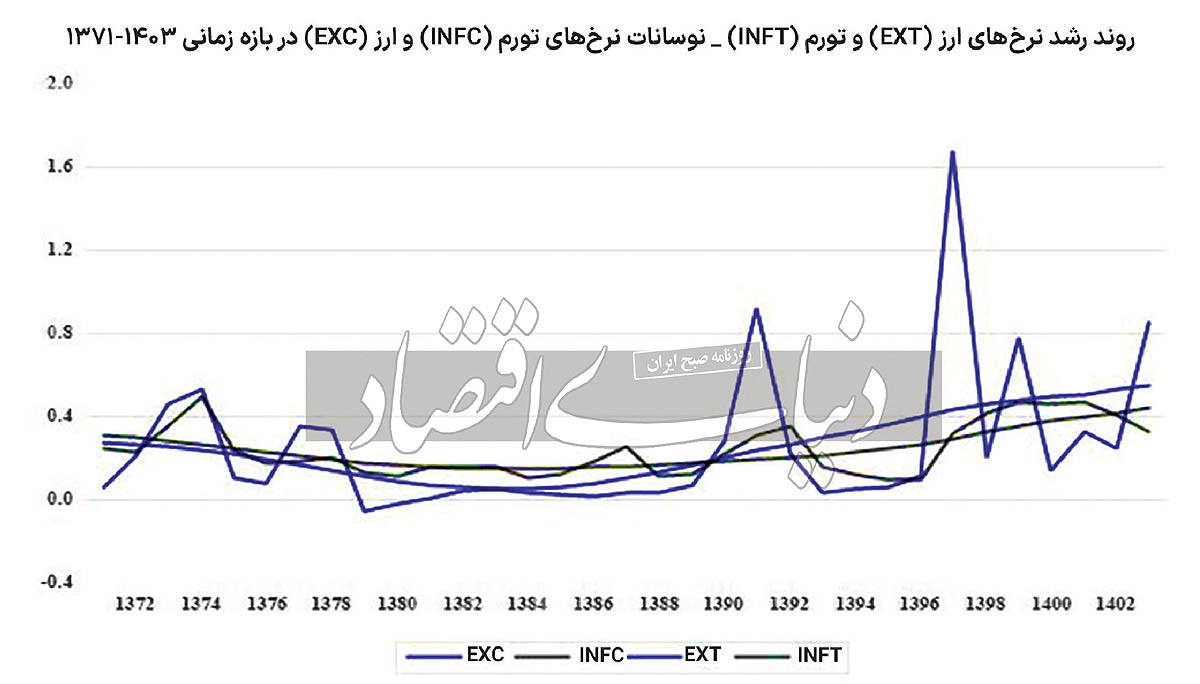

صرفنظر از اینکه نرخ تورم علت نوسانات ارزی در اقتصاد ایران است یا حالت معکوس آن، یک همحرکتی با شیبی تند میان نرخهای ارز (ریال در برابر دلار آمریکا) و تورم بعد از سال 1370خورشیدی تجربه شده است که نسلهای درگیر در دهکهای مختلف جمعیتی مختلف، تاثیر آن بر کیفیت گذران عمر را شاید متفاوت اما ملموس زندگی کردهاند. زیست در اقتصادی که توسعهای در منابع درآمدی آن در طی زمان مشاهده نمیشود و تنها منابع انرژی و آن هم متاسفانه با وزندهی به خامفروشی، بخش قابلتوجهی از منابع درآمدی دولت را شکل میداده، نفرین منابع را درپی داشته است؛ نفرینی که تاثیر تلخ خود را بر کسریهای این روزهای بودجه دولت و همحرکتی میان نرخهای تورم و ارز بهروشنی نشان میدهد. بنابراین، نفرین منابع که همحرکتیهای نرخهای تورم و ارز را باعث شده است، یک پدیده کوتاهمدت نیست، بلکه برآمده از روندی است که نقطهآغازین آن به سالهای بعد از پایان جنگ هشتساله برمیگردد.

چیستی این نفرین منابع و همحرکتیهای نرخهای تورم و ارز است که درصورت وجود اراده کافی برای حل آن میتواند راهگشا باشد. اقتصاد ایران را نمیتوان جدا از ساختارهای نهادی که بر آن سایه افکندهاند، تنها به تحلیلهای برآمده از علم اقتصاد نشاند. در واقع، سیاستهای اقتصادی که واقعیتهای نهادی را در خود جای ندادهاند، حتی اگر مبتنی بر مبناهای قوی علمی نیز بوده باشند، سرانجامی نخواهند داشت. همانطور که سیر تاریخی آن در اقتصادهای توسعهیافته غربی (که تاریکیهای بسیاری را در قرنهای میانهای تجربه کردند و سرانجام بعد از رنسانس مسیر توسعه را در پیش گرفتند) و همینطور طی دهههای اخیر در اقتصادهای روبهتوسعه کشورهای حاشیه خلیجفارس و بهصورت برجستهتر در اقتصاد اندونزی که ساختاری سیاسی متاثر از نهاد دین دارد، بهوضوح روشن است. اقتصاد ایران را نیز نمیتوان جدا از این سیر تاریخی درنظر گرفت.

قدرت خرید واحدهای پولی ملی به رشد اقتصادی، جذب سرمایههای داخلی و خارجی و نرخ تورم برمیگردد. نفرین منابعی که از توسعههای محدود به بخش انرژی سرچشمه گرفته، بنابراین سایر بخشهای اقتصاد را دور از توسعه نگه داشته است، موجبات وزن قابلملاحظه این بخش از اقتصاد -انرژی- در سبدهای صادراتی و رشد اقتصادی را فراهم آورده است. باید توجه داشت که انرژی تنها یک کالای اقتصادی بهشمار نمیرود، بلکه طبیعتی سیاسی دارد. تنشهایی که ساختار سیاسی با قدرتهای اقتصادی که نفوذی غیرقابلچشمپوشی بر دیگر اقتصادهای دنیا -چه خوب و چه بد- دارد، آسیبپذیری توسعه بخش انرژی را نیز بهواسطه دوری از تکنولوژیهای روز بهدنبال داشته است. تنشهای سیاسی که نقطهعطف آن در تحریمهای چندوجهی پیداست، نهتنها اقتصاد ایران را برای سرمایههای خارجی به هدفی با ریسک بسیار بالا تبدیل کرده، بلکه سرمایههای داخلی را نیز به کشورهایی با چشمانداز مثبت و ریسک پایین حرکت داده است که در ادبیات مرسوم به فرار سرمایه شهره است.

در چنین شرایطی، با عدمتوسعههای همهبخشی و بهصورت ویژه در زیرساختها، کاستهشدن از جذابیت اقتصاد داخلی و دور شدن سرمایهها از آن، ریال در برابر سایر ارزها جذابیتی نخواهد داشت که رشد عرضه آن و شدت کاهش در تقاضا، سراشیبی قدرت خرید آن را در برابر سایر ارزها بهدنبال دارد. بنابراین، در چنین شرایطی، انتظار معجزه نمیرود و براساس واقعیتهای جاری که به آن اشاره شد، آنچه هست، موردانتظار بوده است و اگر این شرایط برآمده از تنشهای نهادی پایان نیابد، نرخهای بیشتر ارز نیز دور از انتظار نخواهد بود. تا زمانی که امکان جذب سرمایههای داخلی و خارجی برای توسعه همهبخشی و سبدهای متنوع صادراتی در اقتصاد -که رشد جذابیتها را برای ریال بههمراه آورد- فراهم نشود، نرخهای پایینتر برای ارز انتظار نمیرود. این انتظارهاست که نرخهای واقعی را در بازار شکل میدهد. اگرچه متاسفانه بانک مرکزی، بهنظر، اهمیتی برای این نرخها قائل نیست و کماکان دنیای نرخهای دستوری را ترجیح میدهد، در حالی که علم اقتصاد بر محوریت این انتظارها شکل میگیرد و کماهمیت دانستن آن آسیبهای ریشهای به اقتصاد را درپی خواهد داشت که ردپای آن در این روزهای اقتصاد ایران آشکار است.

نرخ تورم نیز داستانی تقریبا مشابه دارد. نفرین منابعی که از اتکای خارج از قاعده بودجه دولت به بخش انرژی و عدمبرنامهریزیها برای توسعه منابع مالی چندبخشی در طی زمان میآید، نقش کلیدی در روند افزایشی نرخ تورم ایفا میکند. تنشهای سیاسی با فرار سرمایهای که درپی داشته است، چون سدی در برابر توسعه بخش انرژی در کنار سایر بخشها عمل میکند، بنابراین امکان دسترسی به منابع جایگزین را برای دولت فراهم نمیکند. در چنین شرایطی که برآمده از تاثیر نهاد سیاسی و فقدان برنامهریزی متناسب است که تخصیص ضعیف منابع برای توسعه همهبخشی به منظور دچار نشدن به نفرین منابع را درپی داشته است، چارهای برای دولتها در جهت پوشش کسری بودجه از محلی غیر از استقراض (بانک مرکزی و انتشار اوراق مشارکت) و مالیات تورمی از ناحیه انتشار بدونپشتوانه اسکناس باقی نمیگذارد که فشار تورمی بیشتری را بهدنبال دارد. انتشار بدون پشتوانه اسکناس نیز شیب بیشتری به سراشیبی سقوط ارزش ریال در برابر سایر ارزهای جهانی میدهد.

گذشته از تاثیر شرایط نهادی و عدمتوسعه چندبخشی، مورد دیگری که فشار تورمی را افزون کرده است، تعریف هزینهها در بودجه سالانه دولت است که تحت عناوین مختلفی با خروجیهای نامشخص در رشد اقتصادی اختصاص مییابد؛ در حالی که محل درآمدی برای این هزینهها مشخص نمیشود. تجربهای که با عدماختصاص منابع به این نهادها از محلهای نامشخص در کنار بهبود روابط سیاسی با قدرتهای اقتصادی در فضای بینالملل حاصل آمده است، به اقتصاد آرژانتین مرتبط میشود که کاهشی قابلتوجه را در کسری بودجه دولت و نرخ تورم درپی داشته است.

انفعال بانکمرکزی در مواجهه با فشار تورمی از دیگر مواردی است که متاثر از محدودیتهای نهادی است. رویکرد سرکوبی که در خصوص نرخهای بهره سپردهها و تسهیلات بانکی درپیش گرفته شده و نرخهای بهره واقعی منفی را باعث شده، توازن میان انگیزههای قرضدهی و استقراض را بسیار دورکرده است. در حالی که بسیاری از بخشهای اقتصاد به منابع مالی دسترسی ندارند، سیاست نرخهای بهره منفی نیز با کاهش جذابیت سپردهگذاری در شبکه بانکی به این محدودیتها در تامین مالی افزوده است. در مقابل، جامعه به دریافت تسهیلات بانکی با این نرخهای بهره منفی متمایل شده است. به صورتی که یک بازار پولی اعتباری غیررسمی به موازات بازار ارز غیررسمی نیز شکلگرفته است و وامهایی از محلهای غیربانکی با نرخهای بهره 30 تا 50درصدی دادوستد میشود.

متاسفانه، سیاستهای فعلی بانکمرکزی که در دولت پیشین آغاز شده و در دولت فعلی نیز ادامه پیدا کرده، با وضع قوانین عجیب در زمینه دریافت تسهیلات بانکی، به این بازار اعتباری غیررسمی رونق داده است؛ به طوری که دهکهای ثروتمند جامعه با سپردهگذاری چندماهه در شبکه بانکی، وامهای بانکی با مبالغ قابلتوجه دریافت میکنند و سپس امتیاز این وامها را با درصدهای 30 تا 50 از اصل وام بانکی بهراحتی به سایر افراد بهفروش میرسانند!

سیاست نرخهای بهره واقعی منفی که به انگیزههای قرضگیری افزوده است و وضع قوانین بیپایه اینچنینی برای دریافت وامهای بانکی از محل سپردهگذاریهای چندماه که سود هنگفت و خارج از تصوری را تنها طی چند ماه برای دهکهای ثروتمند جامعه رقم زده، باعث فشار تورمی بیشتر از محل تقاضاهای غیرواقعی برای وامهای بانکی و بنابراین رشد جذابیت بخشهای غیرمولد شده است. به صورت زنجیرهوار، رشد نقدینگی در بخشهای غیرمولد نیز بار منفی بیشتری بر جذابیت ریال وارد میآورد. با توجه به مباحثی که مطرح شد، شرایط نهادی و سیاستهای اقتصادی اشتباه که چون مکملی برای تعمیق پیامدهای منفی برآمده از شرایط نهادی عمل کرده، دور باطل میان نرخهای تورم و ارز را باعث شده است. باید توجه داشت تا زمانی که چنین شرایط نهادی برای کاستن از ریسکهای سرمایهگذاری مورد بازنگری واقع نشود که بتواند زمینههای جذب سرمایههای خارجی و داخلی را فراهم آورد، سیاستهای اقتصادی هرچند قوی و مبتنی بر پایههای علمی، با توجه به شرایط موجود که نشان از بنبست نهادی دارد، نخواهد توانست به این دور باطل پایان دهد و تنها میتواند مانند آرامبخش موقت عمل کند.

در پایان، اگر به بازه زمانی 1389-1381 بنگریم، زمانی که رویکرد تنشزدایی سیاسی دولت وقت با مکمل داخلی سیاست اصلاحی یکسانسازی نرخ ارز در اوایل دهه 80 انجام پذیرفت که روند بسیار هموار نرخهای تورم و ارز را طی یکدهه درپی داشت و بهروشنی در شکل نیز پیداست، از جمله فکتهایی است که میتواند اهمیت نسخه نهادی را در کنار سیاستهای مکمل اقتصادی برای خارج شدن از دور باطل میان نرخهای تورم و ارز نشان دهد.

در حالی که در ابتدای دهه90 که رویکرد تنشزدایی سیاسی از دستورکار خارج شد و اوج تنشهای سیاسی در شکل تحریمهای بینالمللی خود را نشان داد، نرخهای تورم و ارز با جهشی قابلتوجه همراه شد که فضای چندنرخی را مجدد در بازار ارز حاکم کرد و روند هموار رشد نرخهای ارز و تورم را که پایداری یکدههای را نیز نشان میداد، با دگرگونی و برگشت به شیب تند افزایشی همراه کرد. مجدد در سال 1392 که سیاست تنشزدایی پیگرفته شد، کاهشهای قابلتوجهی در نرخهای تورم و ارز تجربه شد که متاسفانه برگشت سایه تنشهای سیاسی با خروج ایالاتمتحده آمریکا از برجام که نقطهعطف آن در سال 1397 بود، زمینه تداوم شرایط مطلوب را که حتی به نرخهای بهره واقعی مثبت نیز انجامیده بود از میان برد.

منابع طلایی و ارزی بالشتی

سید حمید متولیزاده/ دانشجوی دکترای اقتصاد پولی: وزیر امور اقتصادی و دارایی در مراسم افتتاح معاملات شمش نقره در بازارهای مالی و مشتقه بورسکالا میزان ارزهای خانگی غیرمولد در دست اشخاص را رقمی بین ۲۰ تا ۴۰میلیارد دلار عنوان کرد؛ این درحالی است که طبق اظهارات ریاست شورای فقهی بانکمرکزی، آیتالله مصباحیمقدم، مردم ۳۰میلیارد دلار ارز و ۴۰میلیارد دلار طلا ذخیره دارند. بنابراین در خوشبینانهترین حالت برآورد شده بالغ بر 50میلیارد دلار منابع ارزی و طلا در دست خانوارهای ایرانی وجود دارد که این منابع به دلایلی از جمله اقدامات سابق بانکمرکزی در خصوص سپردههای ارزی اشخاص در بانکها سپردهگذاری نمیشود. از طرفی سکههای طلایی که بانکمرکزی به دلایل مختلف ضرب و در قالب حراج یا پیشفروش در بازار عرضه کرده است و مردم با هدف حفظ قدرت خرید خود نسبت به خرید آنها اقدام کردهاند، از بیم سارقان در فویلهای آلومینیومی پیچیده شده و در گاوصندوقهای منازل که عموما بهلحاظ ایمنی نیز بسیار ضعیف هستند، نگهداری میشوند. این در حالی است که شهروندان به دلیل ممنوعیتهای قانونی و ساختاری ایجادشده از سوی بانکمرکزی و نهادهای نظارتی درخصوص خرید و فروش ارز، با وجود حباب قیمتی قابلتوجه سکه و ریسک ضرب سکههای جدید با تاریخهای بهروزتر و کاهش ارزش اسمی سکههایی که پیشتر خریداری کردهاند، بازهم مایل به خرید انواع سکه با توجه به وسع خود هستند.

رقم 50میلیارد دلاری برآوردشده از منابع بلااستفاده ارزی و طلا زمانی نمود بیشتری خواهد یافت که این رقم با صادرات کشور در سال 1402 مقایسه شود. طبق آمار منتشرشده در تارنمای وزارت صنعت، معدن و تجارت، میزان صادرات ایران در سال گذشته معادل ۱۱۰میلیارد دلار تخمین زده شده است که چنانچه صادرات نفت، برق، تجارت چمدانی و ارائه خدمات فنی، مهندسی و عمرانی در نظر گرفته نشود، رقم مزبور به حدود ۵۰میلیارد دلار میرسد.

نتایج تحولات منطقهای و جهانی، روی کارآمدن دولت جدید در ایالاتمتحده آمریکا، همچنین روزهای پایانی سال و انتظارات تورمی در کنار تقاضای نقدینگی از سوی بنگاههای اقتصادی، چالشهای پیشروی اقتصاد کشور هستند.

از سوی دیگر در شرایط تورمی موجود تقاضا برای وام گرفتن از بانکها بیش از تمایل به سپردهگذاری (تامین مالی غیرمستقیم) است. بنابراین بانکها با تقاضای فزاینده متقاضیان تسهیلات مواجه میشوند که این شرایط موجب افزایش احتمال ایجاد مشکلات کژمنشی و کژگزینی در سیستم بانکی خواهد شد؛ چراکه وامگیرندگان با ارائه مستندات غیرواقعی سعی در اخذ تسهیلات ارزانقیمت و مصرف آن در سفتهبازی با خرید ارز و طلا میکنند که این امر باعث میشود علاوه بر اینکه منابع مزبور صرف تولید و زیرساختهای اقتصادی کشور نشود، قیمت ارز و طلا نیز افزایش یابد.

در این شرایط چنانچه تمهیداتی از سوی سیاستگذار اقتصادی اتخاذ شود تا منابع بلااستفاده طلا و ارزهای خانگی با نرخ سود منطقی به سرمایهگذاران واقعی و طرحهای زیربنایی و کلان اقتصادی اختصاص یابد، علاوه بر افزایش ذخایر بانکمرکزی به کاهش ناترازی بانکها نیز کمک خواهد کرد. اگرچه همگان بر منافع این طرح اذعان دارند؛ لیکن اجرای آن با چالشها و موانعی روبهروست که در ذیل به برخی از آنها اشاره خواهد شد.

اولین و مهمترین چالش در مبحث بانکداری اسلامی، تطبیق ضوابط و مقررات و محصولات بانکی با فقه اسلامی است.

چالش دوم بازیابی اعتماد ازدسترفته خانوارها در نتیجه تبعات جبرانناپذیر تصمیمات پیشین بانکمرکزی مبنی بر بازپرداخت سپردههای ارزی مردم به ریال و معادل نرخ رسمی (در دولت دهم) بود که این امر بهرغم تلاشها و اظهارنظرهای مقامات پولی و تضمینات اعلامشده، تاکنون از سوی اشخاصی که این منابع را با قبول ریسکهای مترتب در منزل نگهداری میکنند، مورد اقبال قرار نگرفته است.

چالش سوم ضرب سکههای طلا توسط بانکمرکزی در تاریخهای متفاوت است که این امر از یکسو موجب میشود دارندگان سکههای طلا از بیم کاهش ارزش سکههای خریداریشده در سال آینده دائما در فکر تبدیل سکههای ضربشده در سالهای گذشته با سکههای طرح سال جدید باشند و از دیگر سو همین عامل باعث میشود ارزشگذاری روی سکههای موجود در بازار برای ارزیابان سیستم بانکی و مشتریان بانکها دشوار شود.

چالش آخر، تعیین نرخ سود سپردههای دریافتی و تسهیلات پرداختی از محل منابع فیزیکی طلا و ارز است که باید علاوه بر تامین نظر سپردهگذاران، جبران هزینههای بانکها یک نرخ کارمزد منطقی را نیز جهت پوشش ریسک خدمات ارائهشده توسط بانکها جبران کند.

روی دیگر پرداخت تسهیلات از محل منابع ارزی و طلا تاثیرات آن بر پایه پولی است. پایه پولی از مجموع بدهیهای پولی بانکمرکزی که شامل اسکناس و مسکوک در جریان و ذخایر بانکهاست -که متشکل از ذخایر قانونی و ذخایر اضافی است- تشکیل میشود.

اعطای تسهیلات به متقاضیان میتواند تاثیرات متعددی بر پایه پولی داشته باشد که به برخی از آنها اشاره میشود.

1.«تاثیر بر نقدینگی»: در شرایط عادی (اعطای تسهیلات ریالی) زمانی که بانکها به متقاضیان تسهیلات میدهند، این تسهیلات به صورت وام به حسابهای بانکی متقاضیان واریز میشود و در نتیجه نقدینگی در اقتصاد افزایش مییابد. افزایش نقدینگی میتواند به افزایش پایه پولی منجر شود. ولی زمانی که متقاضیان واقعی تسهیلات، منابع موردنیاز خود را در قالب ارز و طلا دریافت میکنند، در وهله اول بر پایه پولی بیتاثیر بوده و در وهله دوم چنانچه قصد تبدیل منابع مزبور به ریال را داشته باشند، این امر باعث افزایش تقاضا برای پول داخلی و در نتیجه افزایش ارزش ریال میشود.

2.«تاثیر بر ذخایر بانکی»: تسهیلاتی که به متقاضیان داده میشود، میتواند بر ذخایر بانکی تاثیر بگذارد.

اگر بانکها تسهیلات بیشتری بدهند، ممکن است ذخایر خود را کاهش دهند که این موضوع میتواند بر پایه پولی تاثیر بگذارد. در حالی که چنانچه از محل منابع فیزیکی ارز و طلا این تسهیلات پرداخت شود، نهتنها ذخایر بانکها بدون تغییر باقی خواهد ماند، بلکه شبکه بانکی میتواند از محل اخذ کارمزد و سود قانونی درآمدهای عملیاتی و غیرعملیاتی خود را افزایش داده و باعث بهبود ترازنامه بانکها شود.

3.«نرخ بهره»: دادن تسهیلات به متقاضیان میتواند بر نرخ بهره تاثیر بگذارد. اگر بانکها تسهیلات بیشتری ارائه دهند، ممکن است نرخ بهره کاهش یابد که این موضوع میتواند به افزایش تقاضا برای وامها و در نتیجه افزایش پایه پولی منجر شود.

در حالی که ارائه تسهیلات از محل منابع فوق با نرخ بسیار پایینتر باعث میشود نرخ تسهیلات ریالی ثابت مانده و پایه پولی از این بابت بدون تغییر بماند.

4.«تاثیر بر تورم»: افزایش تسهیلات و رشد نقدینگی میتواند به افزایش تقاضا و در نتیجه افزایش قیمتها (تورم) منجر شود. در این صورت، بانک مرکزی ممکن است برای کنترل تورم، سیاستهای پولی خود را تغییر دهد که این نیز میتواند بر پایه پولی تاثیر بگذارد.

در حالی که اعطای تسهیلات با شرایط مورد نظر نهتنها باعث تورم نخواهد شد، بلکه چنانچه این روش فراگیر شود میتواند به عنوان اهرمی در دست سیاستگذار پولی در جهت کنترل تورم تبدیل شود.

5.«تاثیر بر سیاستهای پولی»: اعطای تسهیلات به متقاضیان همواره به عنوان یک ابزار سیاست پولی مورد استفاده قرار میگیرد؛ بهطوری که چنانچه بانکمرکزی به دنبال تحریک اقتصاد باشد، میتواند از طریق افزایش تسهیلات ریالی، بر پایه پولی تاثیر بگذارد.

لیکن اعطای تسهیلات به متقاضیان در قالب ارز و طلا علاوه بر کنترل پایه پولی میتواند باعث تحریک اقتصاد و ایجاد اشتغال و بهبود تولید داخلی شود.

علیایحال با توجه به آثار و نتایج شگرف استفاده از این منابع بلااستفاده در اعطای تسهیلات بر بهبود پایه پولی، تورم، رشد نقدینگی، تولید داخلی و چهبسا کمک به تراز تجاری کشور جا دارد سیاستگذاران پولی از کلیه ابزارهای موجود، چه در قالب مرابحه ارزی یا اوراق قرضه ارزی و طلا، نسبت به این موضوع اهتمام ویژه داشته باشند.