«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر سبزپوشی

بازار داخلی

آغاز سبز زمستان

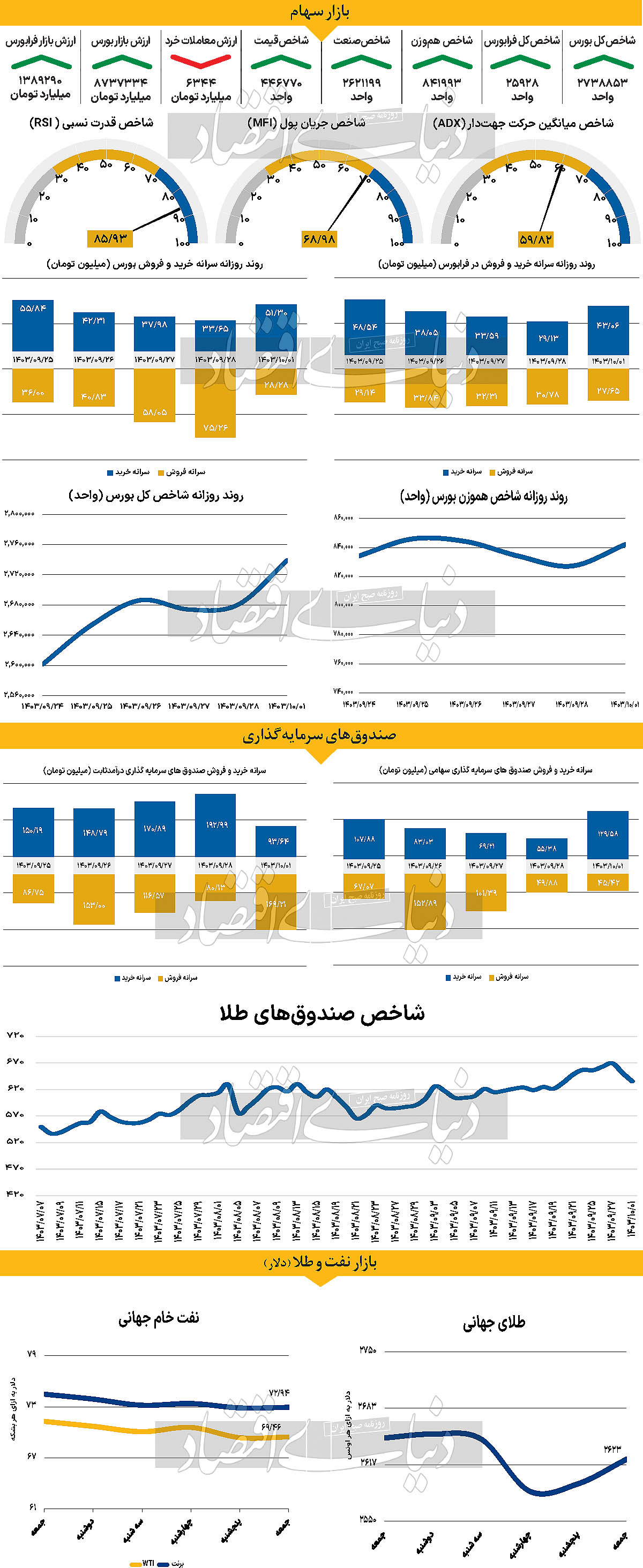

بورس اوراق بهادار تهران روز گذشته را با رشد ۲.۱۸ درصدی به پایان رساند و عملکرد مثبتی در نخستین روز معاملاتی هفته داشت. قرار گرفتن شاخص کل در محدوده ۲ میلیون و ۷۳۸هزار واحدی در حالی به ثبت رسید که شاخص کل هم وزن صعود ۱.۷۸ درصدی را تجربه کرد و همجهت روند شاخص کل گام برداشت. شاخص کل هم وزن با حدود ۱۴هزار و ۷۲۲واحد رشد به ۸۴۱ هزار و ۹۹۳ واحد رسید، که می توان آن را نشانهای از بهبود وضعیت هم در صنایع شاخصساز و هم در صنایع کوچک بازار عنوان کرد. در این بین شاخص کل فرابورس نیز با افزایش ارتفاع ۱.۰۳ درصدی همراه شد و به ۲۵هزار و ۹۲۸ واحد رسید. از دیگر سو اما ارزش معاملات خرد بازار (سهام + حق تقدم)، در خلال روز گذشته با کاهش ۳۰درصدی به ۶۳۴۴میلیارد تومان رسید. با پایان روز معاملاتی گذشته بازار سرمایه با ورود ۱۱۹۸میلیارد پول پس از ۳روز همراه شد.

بازار سرمایه در حال حاضر با رشد شاخصهای کلیدی و ورود نسبی پول در مسیر بازگشت قرار گرفته است، اما کاهش ارزش معاملات خرد و نبود حجم مناسب نقدینگی میتواند به عنوان تهدیدی برای پایداری این روند مطرح شود. اگرچه صعود همزمان شاخص کل و هموزن نشانهای مثبت از همگرایی صنایع است، اما تداوم این روند نیازمند تقویت جریان نقدینگی و بهبود اعتماد عمومی به بازار است.

بر اساس ابلاغیه روز گذشته بانک مرکزی امکان فروش ارز در مرکز مبادله ارز و طلا برای عرضهکنندگان ارز نیمایی فراهم شد. بانک مرکزی برای صادرکنندگانی که براساس مقررات برگشت ارز حاصل از صادرات موظف به فروش ارز در سامانه نیما بودند، امکان فروش در مرکز مبادله ارز و طلای ایران را نیز فراهم کرد. از روز دوشنبه ۳ دی ماه ۱۴۰۳ برای کلیه صادرکنندگانی که براساس مقررات برگشت ارز حاصل از صادرات موظف به فروش ارز در سامانه نیما هستند، امکان فروش در مرکز مبادله ارز و طلا نیز فراهم بوده و بازرگانان میتوانند در هر دو سامانه اقدام به عرضه ارز کنند. همچنین آن دسته از واردکنندگانی که دارای تخصیص معتبر از محل سامانه نیما هستند میتوانند ارز مورد نیاز خود را از مرکز مبادلات خریداری کنند. انتشار چنین اخباری میتواند به بازار کمک کند تا به وضعیتی با ثباتتر از قبل دست پیدا کند.

بازار خارجی

تداوم صعود شاخص دلار

بدون شک سال ۲۰۲۴ سال دلار آمریکا بوده است. در حالی که در سال ۲۰۲۳، تورم بالا در اروپا و دیگر نقاط جهان گسترش یافته بود، فدرال رزرو از پیشرفت در مقابله با رشد قیمتها خبر میداد. مانند سال ۲۰۲۳، امسال بانکهای مرکزی دیگر کشورها پیشرو در کاهش نرخهای بهره بودند و پیشرفت کند در مهار تورم، فرآیند کاهش نرخ بهره توسط فدرال رزرو را به تاخیر انداخت. مقامات فدرال رزرو اکنون پیشبینی میکنند که تنها دو کاهش ۰.۲۵واحد درصدی در نرخ بهره در سال ۲۰۲۵ صورت گیرد. به این ترتیب، بازار پیشبینی میکند که فدرال رزرو به جز بانک مرکزی ژاپن که در حال افزایش نرخ بهره است، کمتر از سایر بانکهای مرکزی بزرگ موضع پولی خود را تسهیل خواهد کرد. به طور کلی، بازارها از تهاجمی بودن فدرال رزرو، به ویژه پس از پیروزی ترامپ در انتخابات ریاست جمهوری آمریکا، متعجب شدهاند. جروم پاول، رئیس فدرال رزرو، در کنفرانس خبری پس از جلسه بهطور غیرمستقیم اشاره کرد که مقامات در حال بررسی تاثیر سیاستهای ترامپ بر اقتصاد و تورم هستند. از ایالات متحده، شاخص اعتماد مصرفکننده کنفرانس بورد در روز دوشنبه احتمالا توجه بازار را به خود جلب خواهد کرد. این شاخص ارتباط مثبت نزدیکی با نرخ بیکاری رسمی دارد، بنابراین کاهش بیشتر این شاخص در دسامبر میتواند نشاندهنده رشد اشتغال و تقویت دلار باشد. در روز سهشنبه، سفارشهای کالاهای بادوام و فروش خانههای جدید در نوامبر منتشر خواهد شد. پیشبینی میشود سفارشهای کالاهای بادوام پس از آنکه در ماه اکتبر ۰.۳درصد افزایش یافته بود، نسبت به ماه گذشته ۰.۴درصد کاهش پیدا کند. با این حال، سرمایهگذاران معمولا ترجیح میدهند که به شاخص خاصتری مانند سفارشهای کالاهای سرمایهای غیر دفاعی (بدون احتساب هواپیما) توجه کنند، چراکه این شاخص نوسانات کمتری دارد و در محاسبات تولید ناخالص داخلی استفاده میشود. بانکهای مرکزی کانادا و استرالیا نیز در روز دوشنبه و سهشنبه به ترتیب صورتجلسههای آخرین نشستهای پولی خود را منتشر خواهند کرد. آمار تولید ناخالص داخلی ماهانه برای اکتبر نقطه کانونی دلار کانادا در روز دوشنبه خواهد بود.