رصد بورس با ۱+۵ عامل کلیدی

اما آیا شاخص از نظر بنیادی توانایی رشد بیش از ۳میلیون واحد را دارد؟ برای پاسخ به این سوال باید به محرکهای داخلی و خارجی توجه کرد. اما برآیند عوامل موجود در بازار سهام حاکی از این است که احتمال تداوم رشد شاخص بیشتر از ایست یا کاهش آن است.

اثر نرخ ارز بر صنایع صادراتمحور

از هفته آخر آذرماه، بانکمرکزی تصمیم گرفت به قصه ارز نیما پایان دهد و در گامهای بعدی اقتصاد کشور پس از یکدهه به سمت تکنرخی شدن دلار حرکت کند. توافقی شدن نرخ موثر ارز بر صنایع در هفته گذشته سبب رشد قیمت آن تا سطوح ۶۲هزار تومان شد. به این ترتیب، نرخ دلار نیما از ۵۴هزار و ۶۰۰تومان در یکشب به ۶۱هزار تومان رسید و رشد ۱۲درصدی را ثبت کرد. افزایش قیمت دلار یکی از دلایل رشد ۵.۶درصدی شاخص در هفته آخر آذرماه بود. به این ترتیب فاصله نرخ دلار توافقی با دلار بازار آزاد به حدود ۲۴درصد رسید. این افزایش بهطور مستقیم بر سودآوری صنایع صادراتمحور مانند پتروشیمیها و فلزیها تاثیر مستقیم دارد. پیشبینی میشود در زمستان پیشرو شاهد رشد حدود ۲۰درصدی شاخص کل از این منظر باشیم.

اثر نرخ بهره بر کامودیتیها و سودآوری صنایع

تغییرات نرخ بهره توسط فدرالرزرو یکی از متغیرهای خارجی مهم موثر بر بازار سهام ایران است. کاهش نرخ بهره آمریکا باعث تضعیف دلار و در نتیجه رشد قیمت کامودیتیها در بازارهای جهانی میشود. همزمان، بستههای تحریکی چین برای بهبود رشد اقتصاد آن که قرار است رونمایی شود، به رشد صنایع کالامحور در ایران منتهی میشود. از سوی دیگر، افزایش تعرفهها در جنگ تجاری احتمالی میان آمریکا و چین میتواند به صورت غیرمستقیم به رشد قیمت کامودیتیها منجر شود. این روند بر سودآوری صنایع فلزی و پتروشیمی تاثیر مستقیم خواهد داشت.

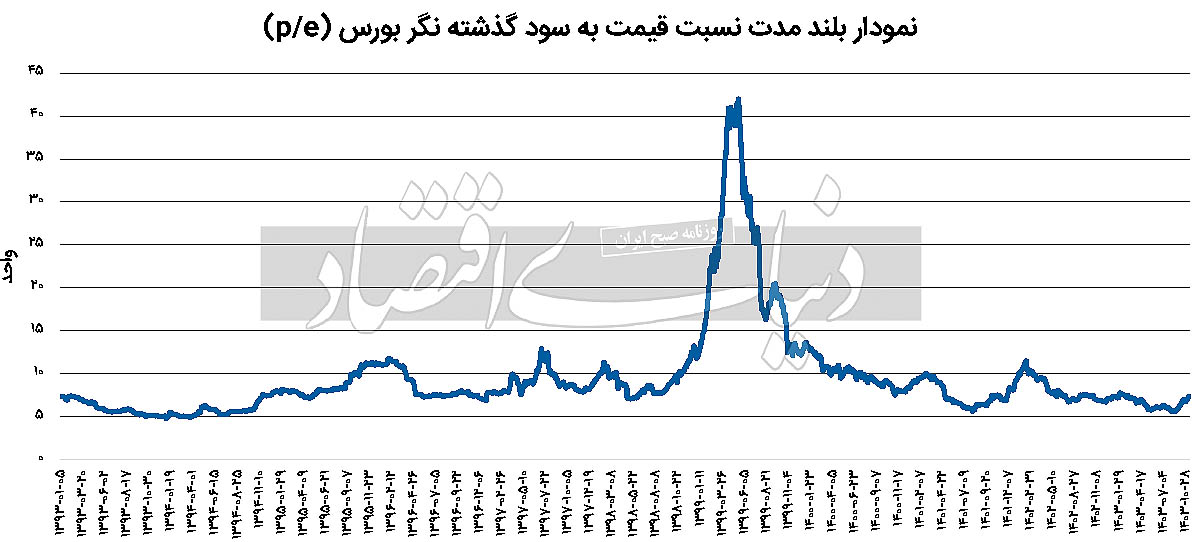

نسبت P/E و ارزندگی بازار

از دیگر متغیرهایی که میتواند بر روند پیشبینی بازار سهام موثر باشد، نسبت قیمت به سود کل بازار است. بررسیها نشان میدهد که نسبت قیمت به سود گذشتهنگر بازار سهام نیز از ابتدای آبانماه که رشد پیوسته شاخص کل آغاز شده، در حدود 5.7واحد بود. این نسبت با یک شیب نسبتا صعودی در 5هفته بعد یعنی هفته منتهی به 30 آبانماه به حدود 6.3واحد رسید و با ادامه همان روند در پایان آذرماه حدود 7.5واحد را ثبت کرد. با توجه به اینکه میانگین این نسبت از ابتدای دهه 90 تاکنون حدود 8واحد است، میتوان بورس تهران را در محدوده ارزندگی قرار داد. البته باید در نظر داشت که در این نسبت انتظارات سرمایهگذاران از آینده نهفته است؛ به این معنا که اگر فرض کنیم سود شرکتها ثابت باقی بماند، افزایش انتظارات برای رشد قیمت سهام میتواند به رشد این نسبت نیز منجر شود. افزایش قیمت دلار یکی از عواملی است که بهطور تاریخی بر انتظارات بورسیها از افزایش قیمت سهام موثر خواهد بود.

نقش سیاستهای پولی داخلی و نرخ بهره واقعی

از دیگر عوامل موثر بر بازار سرمایه، رابطه آن با سیاستهای پولی و نرخ بهره تعیینشده توسط بانکمرکزی است. در هفته آخر پاییز، برای اولین بار جلسهای مشترک میان سیاستگذار پولی و مسوولان بازار سرمایه برگزار شد تا موانع رشد بازار سهام بررسی شود.

پس از این جلسه، حجتاله صیدی، رئیس سازمان بورس و اوراق بهادار، اعلام کرد که نرخ بهره در اقتصاد به سمت کاهش حرکت خواهد کرد. اما همزمان، محمد شیریجیان، معاون سیاستگذاری پولی بانکمرکزی، در مصاحبهای بیان کرد که بانکمرکزی برنامهای برای تغییر نرخ بهره ندارد. این اظهارات به برداشتهایی منجر شد که نشان میدهد احتمالا نرخ بهره اسمی ثابت خواهد ماند.

با این حال، اگر انتظارات تورمی رشد کند -بهویژه با توجه به ریسکهای سیاسی همچون احتمال بازگشت ترامپ به صحنه سیاست و تحولات منطقهای- نرخ بهره واقعی کاهش خواهد یافت. کاهش نرخ بهره واقعی به معنای افزایش جریان نقدینگی در اقتصاد است که این امر بهطور غیرمستقیم موجب رشد بازار سرمایه میشود. بهعلاوه، کاهش هزینه تامین مالی شرکتها در چنین شرایطی میتواند به بهبود سودآوری و افزایش سرمایهگذاری در بازار سهام کمک کند. بنابراین، سیاست پولی انبساطی نهایتا به نفع بازار سرمایه تمام خواهد شد.

جاماندگی بورس از سایر بازارها

اگرچه دوماه متوالی است که بازدهی بورس صدرنشین سایر بازارهاست، اما در مقایسه با سایر بازارها، بورس تهران همچنان از بازدهی قابلتوجه جا مانده است. در 9ماه سالجاری، بورس بازدهی 22درصدی را ثبت کرده و در جایگاه ششم قرار گرفته، در حالی که طلای 18عیار با بازدهی 50درصدی رتبه اول را داشته است.

به ترتیب بازدهی سکه طلای طرح جدید 40درصد، بازدهی دلار آزاد 27درصد و نیمسکه طلا 25درصد بوده است. نرخ سود بانکی نیز 22.5درصد فرض شده است. بنابراین بورس تهران جاماندگی قابلتوجهی نسبت به سایر بازارها دارد. این جاماندگی به معنای وجود پتانسیل رشد بیشتر برای جبران فاصله تا پایان سالجاری است.

ریسکهای سیستماتیک و انرژی

فارغ از نکات مثبت، باید به ریسکهای موجود نیز توجه کرد. از جمله این ریسکها، ناترازی انرژی در داخل کشور است که بهویژه در اواخر پاییز امسال اثر خود را نشان داده و با قطعی گسترده برق و گاز بر صنایع تاثیر منفی گذاشته است. همچنین، ریسکهای ژئوپلیتیک در خاورمیانه میتواند بر روند بازار سهام سایه بیفکند. این دو ریسک مهمترین تهدیدهای اقتصاد کشور و البته بازار سهام است.

رویای بورسی از واقعیت تا عمل

با وجود تمام محرکهای مثبت، از جمله رشد نرخ ارز موثر، سیاستهای اقتصادی چین و کاهش نرخ بهره واقعی، همچنان ریسکهای سیستماتیک و ناترازی انرژی میتواند مانع رشد بازار شود. بنابراین، اگرچه پتانسیل رشد بورس و ثبت رکوردهای جدید شاخص وجود دارد، اما سرمایهگذاران باید با دقت و دوری از هیجان تصمیمگیری کنند. روند رشد شاخص کل که از 2 آبان رقم خورد، از نگاه بسیاری از تحلیلگران از 5آبان و با حمایت تیم اقتصادی دولت چهاردهم شدت گرفت. به نظر میرسد تیم اقتصادی دولت در نظر دارد اگر در مدیریت برخی حوزههای اقتصادی عملکرد چندان قابل قبولی برجای نگذاشت، حتما در مورد بازار سهام نمره قبولی بگیرد. عملکرد پنجماهه دولت مسعود پزشکیان نشان میدهد تلاش عبدالناصر همتی بهعنوان وزیر اقتصاد جواب داده و یکی از وعدههای دولت جدید در حال محقق شدن است. این اثر را میتوان در ارزش معاملات بورس مشاهده کرد؛ بهطوری که میانگین ارزش معاملات آذرماه به حدود 11هزار میلیارد تومان رسیده که علاوهبر اینکه رکورد جدیدی به شمار میآید، نشاندهنده آشتی سرمایهگذاران با بازار سهام است؛ فرصتی که میتوان از آن برای رونق دوباره بورس استفاده کرد. شاید هم فرصت رونق بازار سهام و تعمیق این بازار، راهی را برای رونق اقتصاد کشور باز کند.

* دبیر گروه بورس روزنامه دنیایاقتصاد