به همت کارکنان و برنامهریزی مدیریت

رکوردشکنی مس شهید باهنر در ایجاد ارزش افزوده طی سال ۱۳۹۰

مجمع پس از استماع گزارش هیات مدیره توسط اردشیر امینی (مدیرعامل شرکت ) و بازرس قانونی تصمیمات ذیل را اتخاذ کرد.

1- تصویب صورتهای مالی منتهی به 29/12/1390

۲-تقسیم۱۶۰ ریال سود نقدی به ازای هر سهم

3-انتخاب سازمان حسابرسی به عنوان حسابرس و بازرس قانونی شرکت

۴-انتخاب روزنامه اطلاعات به عنوان روزنامه رسمیو کثیر الانتشار

5-اعضای هیات مدیره جدید شرکت به مدت 2 سال به شرح ذیل انتخاب گردیدند:

- شرکت سرمایهگذاری صدر تامین

- شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین

- شرکت معدنی املاح ایران

- شرکت صنایع خاک چینی ایران

- شرکت سرمایهگذاری صبا تامین

حاشیه مجمع

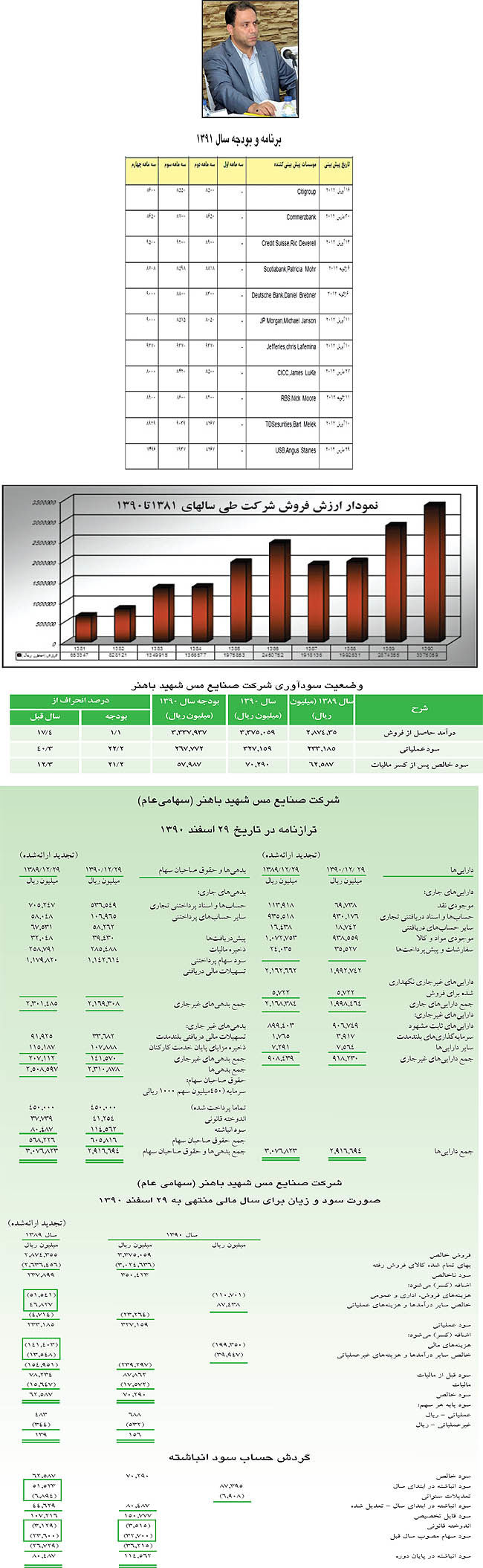

شرکت صنایع مس با هنر در حالی سال مالی خود را به پایان برد که توانست سود خود را نسبت به پیش بینی اولیه ارائه شده به بورس، ۴۴ درصد رشد داده و سهامداران را در وضعیت نامناسب بازار سرمایه که در یکسال گذشته از قدرت و قوت مناسبی برخوردار نبود، راضی و خشنود گرداند.

با نگاهی گذرا در صورتهای مالی میتوان به خوبی نظاره کرد که مدیریت و پرسنل توانمند شرکت توانستند با توجه به چالشهای فراوان همچون نوسانات نرخ ارز و بهره، نوسانات قیمت مس، محدودیتهای صادراتی و شرایط سخت اقتصاد کلان کشور، سال پر بار را برای صاحبان سهام به ارمغان آوردند، به نحویکه درآمد خالص شرکت از رشد 17 درصد سود عملیاتی رشد 40 درصد و سود خالص پس از کسر مالیات رشد 13درصد نسبت به سال گذشته برخوردار بودند.

به نظر میرسد با توجه به آمار ارائه شده سال ۹۰ و طرحهای توسعه شرکت از جمله تولید مطلس به ظرفیت ۲۵۰۰ تن که در سال جاری به بهرهبرداری میرسد و اتمام طرح لوله مسی با ظرفیت ۵۰۰۰ تن در سال جاری، سهامداران را در کنار تمام مشکلات به آینده رو به رشد شرکت امیدوار کرده و خواستار اجرای کامل مدل کسب و کار شرکت برای رسیدن به بالاترین بازدهی شدند.

پیام هیات مدیره

در ابتدای سال ۹۰ قیمت فلز مس در بازارهای جهانی تحت تاثیر اخبار مثبت ناشی از رونق اقتصاد جهانی و ارائه آمارهایی مبنی بر افزایش نرخ رشد اقتصاد آمریکا و چین و آرامش حاصل در بازارهای اروپایی و ناحیه یورو از رشد نسبتا خوبی برخوردار بود به نحوی که در ابتدای فروردین سال ۹۰ نسبت به دوره مشابه سال قبل رشد ۲۰۰۰ دلاری را نشان میداد ولی به تدریج با ارائه آمارهای مبنی بر کاهش سطح اشتغال در آمریکا و احتمال رکود مجدد بر اقتصاد جهانی قیمت فلزات پایه در بازارهای جهانی رو به کاهش گذاشته و روند نزولی را در پیش گرفت به نحوی که در نیمه دوم سال ۹۰ قیمت نسبت به دوره مشابه سال قبل با کاهش ۲۰۰/۱ دلاری همراه بود. شرکت ملی مس به عنوان تامینکننده اصلی مس کاتد برای شرکت مس شهید باهنر در بودجه سال ۹۱ خود بهدلایل فوقالذکر پیشبینی درآمد هر سهم سال مالی ۹۱ را با ۲۰ درصد کاهش نسبت به سال ۹۰ به بازار اعلام کرده است. ظرفیت تولید ملی مس معادل ۲۰۰ هزار تن در سال میباشد که توجه به میزان تولید شرکت امکان افزایش آن به ۲۳۰ هزار تن را نیز دارد. شرکت ملی مس قیمت ۷۵۰۰ دلار را برای شمش مس و ۸۰۰۰ هزار دلار را برای کاتد مس در سال ۹۱ پیشبینی کرده

است و بهرغم اینکه قیمت ارز را در بودجه خود بر اساس نرخ مرجع ۱۲۲۶۰ ریال محاسبه کرده است، ولی در محاسبات جهت قیمتگذاری در بورس کالای تهران مبنای محاسبه دلار ۱۵۰۰۰ ریال میباشد و بر همین اساس شرکت مس شهید باهنر پیشبینی قیمت ۸۵۰۰ دلار را برای مس کاتد در بودجه سال ۹۱ لحاظ کرده است. شرکت صنایع مس شهید باهنر در سال ۹۰ با چالشهای بیشماری مانند نوسانات قیمت مس، محدودیت صادرات و واردات روبهرو بوده که هزینههای مضاعفی را به شرکت تحمیل کرده است. عمدهترین مواد اولیه شرکت کاتد، اسلب، روی و ضایعات میباشد که با توجه به اینکه کلیه مواد اولیه خود را از داخل تهیه میکند، لذا ریسکی از بابت مسائل سیاسی و تحریمها در خصوص تامین مواد اولیه متوجه شرکت نمیباشد. با توجه به افزایش قیمت جهانی مس و روی و همچنین قراضه این فلزات در جهان و نیاز مبرم کشورهای همسایه به این فلزات تلاش بیشتری نسبت به صدور این محصولات به خارج از کشور صورت گرفته که نتیجه آن افزایش قیمت ضایعات مس و برنج در ایران شده و فشار بیشتری بر شرکت از محل افزایش قیمت مواد اولیه تحمیل میکند.

طرحهای شرکت

شرکت طرح تولید مطلس به ظرفیت ۲۵۰۰ تن را در دست اجرا دارد که در سال ۹۱ به بهرهبرداری میرسد. طرح لوله مسی در شش ماهه دوم سال ۹۰ تولید آزمایشی خود را شروع کرده است که تولید آن در سال ۹۰ حدود ۳۰۵ تن بوده است و پیشبینی میشود در سال ۹۱ بالغ بر ۵۰۰۰ تن تولید نماید. برآورد هیات مدیره برای متوسط نرخ LME مس در سال ۱۳۹۱ مبلغ ۸.۵۰۰ دلار به ازای هر تن میباشد که بر همین اساس نسبت به تهیه و ارائه بودجه سال ۱۳۹۱ اقدام شده است.

استراتژی شرکت

۱- دستیابی به برنامه و بودجه عملیاتی شرکت در سال ۹۱. ۲- بهبود فرآیندهای زنجیره ارزش (زنجیره خرید و تامین و ...). ۳- بررسی و بهبود مدل کسب و کار شرکت. ۴- تمرکز بر راهکارهای کاهش ضایعات. ۵- تمرکز بر راهکارهای کاهش توقفات تولید. ۶- توسعه دانش و مهارت کارکنان. ۷- ارتقای سطح فنآوری اطلاعات همگام با نیازهای شرکت. ۸- حذف هزینههای غیرارزشزا. ۹- تمرکز بر مدیریت کیفیت از طریق ارتقای مرغوبیت محصولات، تحویل به موقع و کاهش قیمت. ۱۰- تقویت و ایجاد ساختار فروش محصولات با تمرکز به محصولات

سودآور.

فروش محصولات و بهای تمام شده

طی سال 1390 میزان فـروش شرکت بالغ بـر 34.948 تن به ارزش 3.375.059 میلیون ریال میباشد. مقادیر ذکر شده نسبت به سال گذشته دارای 7 درصد کاهش در مقدار و 17 درصد افزایش در ارزش میباشد. طی سال 90 ، 100 درصد و 101درصد به ترتیب از مقدار و ارزش بودجه فروش محقق شده است.

برنامههای آینده شرکت

با توجه به استراتژی تدوین شده و منعکس شده در بند 2-2 این گزارش اهم برنامههای آتی به شرح ذیل میباشد:

تغییر سیاست فروش شرکت از تعهدی به نقدی و دریافت کارمزد از مشتریان بابت فروشهای تعهدی، تحقق برنامه و بودجه سال ۹۱ و دسترسی به اهداف تدوین شده، تدوین روشهای بازاریابی فعال و مؤثر در توسعه بازار فروش داخل و خارج در جهت افزایش سهم بازار و حفظ رهبری بازار در محصولات نورد، از طریق جلب رضایت مشتریان و همچنین افزایش فروش مقاطع برنجی در بخش محصولات اکستروژن با توجه به ظرفیت بازار آن.

کاهش هزینههای سربار در جهت کاهش قیمت تمام شده محصولات

کاهش میزان ضایعات و اصلاح روشهای عملیاتی تولیدی در جهت دستیابی به این مهم

کنترل و کاهش هزینههای اداری و مالی و تنظیم روشهای مناسب گردش نقدینگی

توسعه نظام عملیاتی هوشمند بازرگانی در جهت خرید بهموقع مواد اولیه و فروش با صرفه محصولات

بازاریابی جهت فروش و صادرات محصولات نیمه ساخته و تولیدات واحد ذوب

تولید آلیاژهای مختلف شامل فسفر برنز، سربدار، آلومینیوم برنج و توسعه سهم بازار آن با توجه به راهاندازی خط ۴ ریختهگری

به ظرفیت رسانی خط تولید لوله مسی آجدار و دسترسی سریع به ظرفیت اسمی با توجه به شرایط بازار این محصول بهویژه در خارج از کشور

افزایش شاخص رضایت مشتریان

افزایش ظرفیت تولید سکه نیمه آماده برای بانک مرکزی و حضور در بازار جهانی برای تولید این محصول

ارسال نظر