کمبود گاز، تولید متانول را کاهش داد؛

نبض شکننده صنعت پتروشیمی

در شرایطی که بازار سرمایه بهدنبال فرصتهای سرمایهگذاری پایدار و کمریسکتر است، شناخت دقیق این مشکلات و ارائه راهکارهای اجرایی برای ارتقای عملکرد صنعت متانول ضرورتی اجتنابناپذیر بهنظر میرسد. ارزیابی صورتهای مالی تولیدکنندگان متانول بورس تهران نشان میدهد؛ در دورههای اخیر چه از منظر تولیدات و چه از نظر درآمد و سودآوری وضعیت این صنعت بحرانی است. کاهش تولیدات بر اثر قطعی مکرر گاز و مشکلات عدمپایداری نرخ گاز خوراک موجب کاهش چشمگیر تولیدات و در نتیجه افت درآمد این صنعت شدهاست. در بهار امسال متغیرهای بنیادین صنعت جهش خوبی را تجربه کرد که این امر تداوم نداشت و در دومین فصل سالبار دیگر وضعیت بنیادین این صنعت بحرانی شد.

رکود ممتد در تولید متانولیها

بررسی روند تولید صنعت متانول طی ۱۳ سالگذشته نشان میدهد؛ این صنعت در یک دامنه ایستایی طولانیمدت گرفتار شدهاست. از سال۱۴۰۰ نهتنها شیب رشد تولید متوقفشده، بلکه روندی نزولی جایگزین آن شد. شدت این افت تا جایی افزایشیافت که مجموع تولید شرکتهای متانولی بازار سهام در سال۱۴۰۳ با کاهش ۲۲درصدی نسبت به سالقبل، به ۷میلیون و ۸۰۸هزارتن تنزل پیدا کرد. وضعیتی که پیام آشکاری از فرسایش ظرفیت عملی و فشار روزافزون بر زیرساختهای تولید دارد. با وجود عملکرد ضعیف در سالگذشته، در ابتدای سالجاری برخی نشانههای بهبود مشاهده شد. در مقیاس فصلی، تولیدات صنعت طی سهماهه نخست امسال ۲۷درصد افزایشیافت و به ۲میلیون و ۵۴۵هزارتن رسید، اما این روند پایدار نماند و در تابستان، روند افزایشی دوباره معکوس شد.

چنانکه تولید متانول با افت ۵درصدی نسبت به تابستان سالقبل به ۲میلیون و ۷۷۵هزارتن کاهش پیدا کرد. در مجموع ۸ ماه نخست امسال، صنعت متانول بورس تهران ۷میلیون و ۴۰۴هزارتن محصول تولید کرد که نسبت به دوره مشابه سالگذشته ۱۲درصد بهبود را نشان میدهد. هرچند این بهبود هنوز نتوانسته تصویر بلندمدت رکود صنعت را اصلاح کند. درمیان شرکتها، «زاگرس» بیشترین رشد را تجربهکرده و با افزایش ۲۱درصدی تولید هشت ماهه خود، ۶میلیون و ۱۰۰هزارتن متانول تولید کردهاست.

ضرورت مدیریت فعال ریسک

نوسانات شدید قیمت متانول در بازار جهانی، مهمترین ریسکی است که صنعت متانول ایران و شرکتهای بورسی با آن مواجهند. وابستگی بالای این صنعت به قیمتهای جهانی، باعث میشود کوچکترین تغییر در عوامل بیرونی همچون سیاستهای تجاری رقبا، نوسانات قیمت گاز طبیعی، تغییرات عرضه و تقاضای جهانی و تحولات ژئوپلیتیک، بهسرعت درآمد شرکتها را تحتتاثیر قرار دهد و نااطمینانی را در بازار سرمایه تشدید کند. افزایش ظرفیت تولید در کشورهای بزرگی مانند چین و آمریکا فشار مضاعفی بر بازار جهانی واردکرده و حفظ سهم بازار برای شرکتهای ایرانی را دشوارتر از گذشته کردهاست.

در کنار آن، محدودیتهای صادراتی و تغییر سیاستهای تعرفهای در بازارهای هدف، دامنه ریسک را گستردهتر و پیشبینیناپذیری درآمدها را بیشتر کردهاست. برای مقابله با این ریسکها، تنوعبخشی به سبد محصولات و حرکت به سمت تولیدات پاییندستی با ارزشافزوده بیشتر، وابستگی شرکتها به نوسانات متانول خام را کاهش داده و پایداری درآمد را تقویت میکند. علاوهبر این، انعقاد قراردادهای بلندمدت با خریداران معتبر داخلی و خارجی، میتواند فروش مداوم و قابلاتکا را تضمین کند و ریسکهای بازار را به حداقل برساند.

جهش درآمدی متانولسازان

بررسی مسیر ۱۳ساله درآمد شرکتهای متانولساز بازار سهام نشان میدهد این صنعت بهطور متوسط سالانه رشد ۳۱درصدی را تجربه کردهاست؛ مسیری که بیانگر جایگاه قابلتوجه متانول در ساختار درآمدی پتروشیمی کشور است، بااینحال از سال۱۴۰۱، شیب رشد درآمدها کاهشیافت و عملکرد شرکتها بهصورت پیوسته پایینتر از میانگین تاریخی قرارگرفت. در سال۱۴۰۳ مجموع درآمد سه تولیدکننده متانول بورس تهران به ۵۶هزارمیلیاردتومان رسیدکه گرچه نسبت به سالقبل ۱۲درصد افزایش نشان میدهد، اما بهمعنای افت محسوس سرعت رشد درآمدی و کاهش ۱۹درصدی شتاب بلندمدت صنعت است.

در بهار امسال اما عملکردی فراتر از انتظارات رقم خورد. درآمد صنعت در فصل نخست با جهش ۹۲درصدی نسبت به بهار سالگذشته به ۲۲هزار و ۹۱۱میلیاردتومان رسید؛ رشدی که تا حد زیادی ناشی از افزایش ظرفیت عملی و بهبود نرخهای فروش بود. این روند در تابستان ادامه نیافت و درآمد صنعت با رشد ۳۳درصدی به ۲۰هزار و ۷۳۸میلیاردتومان محدود شد. در مجموع هشتماهه نخست سال، سه شرکت فعال صنعت ۵۷هزار و ۳۲۰میلیاردتومان فروش ثبت کردند که ۵۴درصد بالاتر از دوره مشابه سالگذشته است. در این میان، «زاگرس» بیشترین نقش را در جهش درآمدی صنعت داشت و با افزایش ۸۵درصدی درآمد، به ۳۴هزارمیلیاردتومان فروش رسید. عملکردی که نشاندهنده بازگشت بخش قابلتوجهی از ظرفیت تولید و رشد نرخهای فروش است.

تامین خوراک مطمئن و قابلاتکا

تامین پایدار و رقابتی خوراک، بهویژه گاز طبیعی، مهمترین رکن ماندگاری و رشد صنعت متانول در ایران است. از آنجا که گاز طبیعی بخش غالب هزینههای تولید را تشکیل میدهد، کوچکترین اختلال در تامین یا تغییر در قیمت آن، بهسرعت ساختار سودآوری شرکتها را تحتتاثیر قرار میدهد. چالش اصلی، ناپایداری در تامین گاز بهدلیل محدودیتهای ساختاری، نوسان فشار خطوط و سیاستهای متغیر تخصیص سوخت است. قطعیهای مکرر گاز، افت فشار خطوط سراسری و توقفهای غیرمنتظره تولید، نهتنها درآمد شرکتها را دستخوش تغییر میکند، بلکه بر انتظارات بازار سرمایه نیز اثر منفی میگذارد. راهکار اصلی برای عبور از این وضعیت، انعقاد قراردادهای بلندمدت و شفاف میان تولیدکنندگان متانول و تامینکنندگان گاز است. قراردادهایی که در آن حجم، کیفیت و قیمت خوراک بهصورت مشخص و پایدار تعیین شود تا شرکتها بتوانند با اطمینان برنامهریزی عملیاتی و مالی انجام دهند. بهعنوان مثال مبین بهعنوان واحد یوتیلیتی شرکت «زاگرس» سالهاست که با این شرکت بر سر نرخ خوراک اختلافنظر دارد و هریک از این دو شرکت نرخی متفاوت در صورتهای مالی خود ارائه میکنند.

سدهای ساختاری در مسیر توسعه

فراتر از چالشهای داخلی، ضعف عمیق زیرساختهای لجستیک و حملونقل به یکی از مهمترین موانع توسعه صنعت متانول ایران تبدیل شدهاست. کمبود مخازن ذخیرهسازی استاندارد، نبود انبارهای مدرن مطابق الزامات بینالمللی و محدودیت در ظرفیت حملونقل ریلی و جادهای، ساختار هزینه شرکتها را سنگینترکرده و توان رقابت را در بازارهای جهانی بهطور جدی کاهش دادهاست. این نواقص باعث طولانیشدن زمان تحویل، افزایش ریسک صادرات و محدودشدن قدرت مانور شرکتها در بازارهای منطقهای و بینالمللی شدهاست. بهگونهای که حتی افزایش ظرفیت تولید نیز بدون رفع مشکلات لجستیک، عملا تبدیل به مزیت پایدار نخواهد شد.

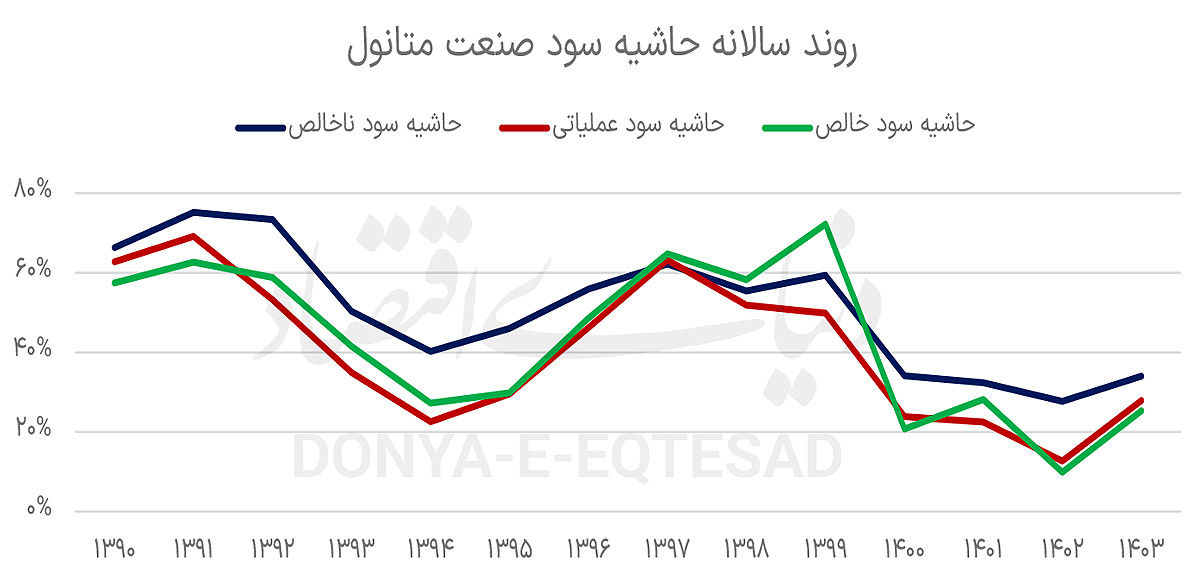

زنگ خطری برای صنعت متانول

تحلیل روند سودآوری تولیدکنندگان متانول نشان میدهد این صنعت طی دوره اخیر با افت قابلتوجه سود مواجه شدهاست. میانگین تاریخی حاشیه سود این صنعت طی ۱۳سال گذشته حدود ۴۵درصد بوده، اما در سال۱۴۰۳ این رقم به ۲۹درصد کاهشیافت؛ موضوعی که حاکی از افت ۱۶درصدی نسبت به روند بلندمدت و نشانهای از فشار روزافزون هزینهها و نوسانات قیمتی است. این وضعیت در مقیاس فصلی حتی نگرانکنندهتر است.

با وجود جهش چشمگیر درآمد در بهار، حاشیه سود سهماهه نخست امسال تنها ۱۸درصد گزارش شد؛ یعنی ۹درصد کمتر از میانگین فصلی. این روند در تابستان به شکل بحرانی ادامه یافت و حاشیه سود گروه متانول به ۳درصد سقوط کرد؛ کمسابقهترین سطح سودآوری صنعت در سالهای اخیر. درمیان شرکتها، «شخارک» در سال۱۴۰۳ بهترین عملکرد را ثبت کرد و با حاشیه سود ۳۹درصدی، بالاترین سطح سودآوری صنعت را بهنام خود زد. در مقیاس فصلی تابستان امسال نیز «زاگرس» موفق شد وضعیت دشوار صنعت را بهتر مدیریت کند و به حاشیه سود ۱۸درصدی دستیابد. این روند نزولی هشدار مهمی برای صنعت است؛ چراکه ادامه کاهش حاشیه سود میتواند نهتنها برنامههای توسعهای شرکتها را با چالش جدی روبهرو کند، بلکه جذابیت سرمایهگذاری در صنعت متانول را نیز در بازار سرمایه بهطور محسوسی کاهش دهد.

معضل قطعی گاز

با توجه به مزیتهای جغرافیایی، دسترسی به منابع اولیه و رشد تقاضای جهانی، ایران میتواند در دههآینده به یکی از قطبهای اثرگذار صنعت متانول در منطقه تبدیل شود. کلید این مسیر، تمرکز بر نوآوریهای فناورانه، کاهش شدت مصرف انرژی و توسعه صنایع پاییندستی با ارزشافزوده بیشتر است. قطعی گاز یک مانع اصلی در عدمتوسعه صنعت متانول محسوب میشود. این قطعی در فصول سرد سالموجب از کارافتادگی خطوط تولید متانولیها شده و نتیجتا اجازه توسعه را از این صنعت سلب کردهاست، بنابراین راه توسعه صنعت متانول در وهله اول رفع مشکل قطعی گاز آنهاست.