تغییرات نسبت P/E آیندهنگر بررسی شد؛

آغاز موج جدید تحرکات بازار

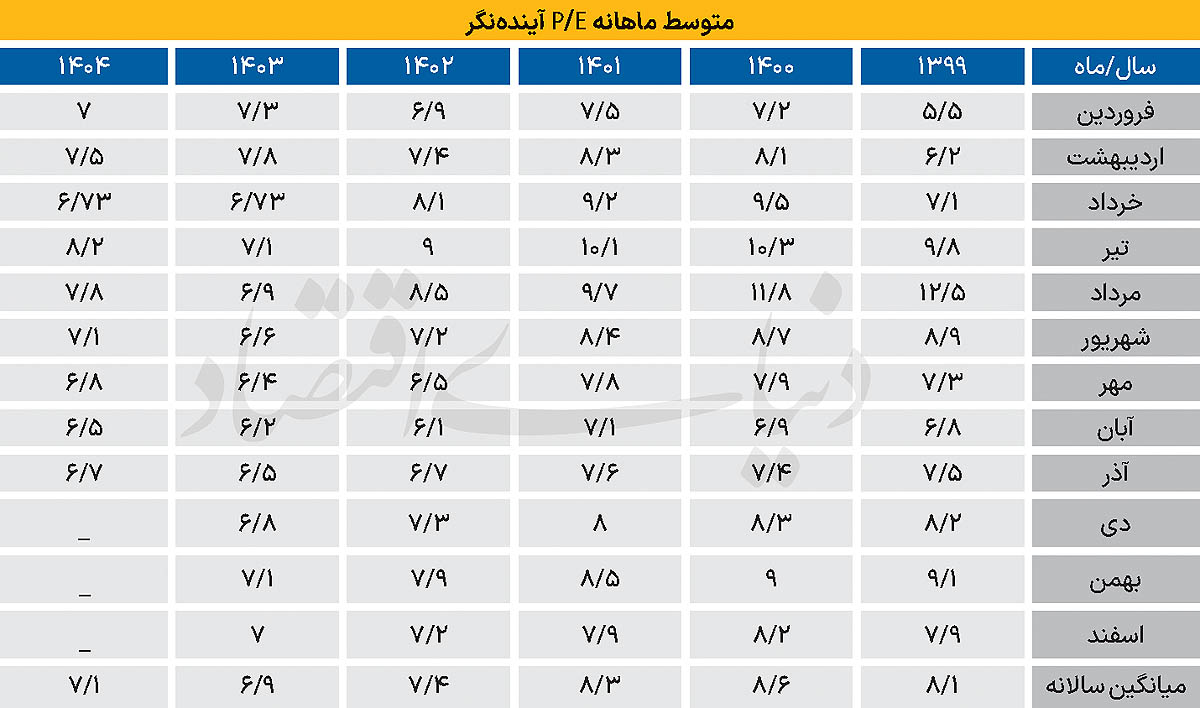

دادههای مربوط به سالهای ۱۳۹۹ تا ۱۴۰۴ حاکی از آن است که رفتار سرمایهگذاران نسبت به آینده سودآوری شرکتها، تحتتاثیر مجموعهای از عوامل بیرونی و درونی، از دورهای هیجانی به سمت ارزیابیهای محتاطانهتر حرکت کردهاست؛ مسیری که میتواند پیامهایی مهم برای روند پیشروی شاخصهای بورسی داشته باشد.

نوسانات پنج ساله

مطابق دادههای موجود، در سال ۱۴۰۴ میانگین P/E آیندهنگر در ماههای نخست سال بین ۷ تا ۸.۲واحد نوسان کردهاست؛ دامنهای که در مقایسه با میانگین سالهای ۱۳۹۹ تا ۱۴۰۲، بیانگر بازگشت به محدودههای نسبتا منطقیتر ارزیابی بازار بهنظر میرسد. برای نمونه در سال ۱۳۹۹ که یکی از پرتلاطمترین سالهای تاریخ بورس ایران محسوب میشود، نسبت P/E تنها در فاصله فروردین تا تیر از ۵.۵ به ۹.۸واحد افزایش یافت؛ جهشی که بیانگر انتظارات خوشبینانه و بعضا هیجانی فعالان نسبت به سودآوری شرکتها بود. این وضعیت نهتنها پایدار نماند، بلکه همان سال و سالهای پس از آن بازار را به سمت اصلاحی عمیق سوق داد.در سال ۱۴۰۰ روند رشد نسبت P/E ادامه یافت و در برخی ماهها مانند خرداد، عدد ۹.۵واحد ثبت شد. در ۱۴۰۱ نیز محدوده ۷.۵ تا ۱۰.۱واحد دیده میشود و در ۱۴۰۲ بازار با عددهایی چون ۶.۹ تا ۹.۰واحد روبهرو شد. این مقایسه نشان میدهد که بازار در سالهای یادشده از فازهیجانی بهتدریج فاصله گرفته و میانگینهای ۱۴۰۳ و ۱۴۰۴ در محدودهای قرار گرفته که میتوان آن را «انتظارات متعادلتر» نامید.

تعادل تازه بازار

دادههای موجود برای ۱۴۰۳ نشان میدهد که بازار از یک مسیر نسبتا باثبات عبور کرده و نسبت P/E آیندهنگر بین 6.73 تا 7.8واحد در نوسان بودهاست. این دامنه –که بهوضوح از دامنههای هیجانی سالهای ۱۳۹۹ تا ۱۴۰۱ فاصله دارد– نشانهای از نگاه واقعبینانهتر سهامداران به وضعیت سودآوری شرکتها و چشمانداز اقتصاد کلان است. کاهش عدمقطعیت در مولفههایی مانند سیاستهای پولی، نرخ ارز و مسیر بودجهای دولت نیز در تثبیت انتظار بازار اثرگذار بودهاست. از سوی دیگر، کمترشدن انتظارات تورمی و عقبنشینی نرخهای سود از اوجهای پیشین سبب شد بخش قابلتوجهی از تحلیلگران، رشدهای بسیار سریع قیمتی را برای کوتاهمدت محتمل ندانند. این شرایط، در نهایت میانگین P/E را به سطحی رساند که نه نشانه رکود کامل است -چرا که هنوز بالای ۶ واحد قرار دارد- و نه بازتابدهنده فضای هیجانی.

نشانههای تغییر

اگرچه دادههای سال ۱۴۰۴ هنوز کامل نیست، اما ارقام ماههای موجود تصویر جالبی ارائه میکند. فروردین این سال با میانگین ۷ واحد آغاز شده، اردیبهشت 7.5 و خرداد در سطح 6.73 ثبت شدهاست. تیرماه اما با 8.2واحد، نخستین نشانه از احتمال بازگشت انتظارات مثبت را به نمایش میگذارد.

رشد تیرماه را میتوان ترکیبی از چند عامل دانست؛ افزایش حجم معاملات و ورود نقدینگی تازه که معمولا بر نسبتهای ارزشگذاری اثر میگذارد. تقویت انتظارات نسبت به بازدهی نیمه دوم سال با توجه به برخی محرکهای بنیادی از جمله ثبات نسبی سیاستهای ارزی و امیدواری به رشد سود عملیاتی شرکتها. حرکت برخی صنایع بزرگ به سمت بهبود حاشیه سود که انتظارات بازار را کمی به سمت خوشبینی بیشتر سوق داده است.

هیجان تا اصلاح

مرور پنج سال اخیر نشان میدهد که نسبت P/E آیندهنگر بازار سهام ایران در یک چرخه کامل از سه مرحله عبور کردهاست. ابتدا بازار وارد فازصعود هیجانی شد؛ دورهای بین سالهای ۱۳۹۹ تا اوایل ۱۴۰۱ که در آن انتظارات غیرواقعی از سودآوری شرکتها و ورود سریع نقدینگی موجب جهش کمسابقه نسبت P/E شد و شکاف میان ارزش ذاتی و قیمتها را افزایش داد، شکافی که در نهایت زمینهساز اصلاح عمیق بعدی شد.

پس از آن، بازار در اواخر ۱۴۰۱ تا پایان ۱۴۰۲ به مرحله اصلاح و بازگشت به واقعیت رسید؛ دورهای که بازدهها کاهش یافت، قیمتها تعدیل شد، بخشی از نقدینگی از بازار خارج شد و افزایش نرخ بهره نیز فشار مضاعفی ایجاد کرد و در نهایت نسبت قیمت به درآمد را به محدوده منطقیتر هدایت کرد. سرانجام در سالهای ۱۴۰۳ و ۱۴۰۴ بازار وارد مرحله تثبیت و شکلگیری انتظارات متعادل شد؛ دورهای که دادهها نشان میدهند نسبت P/E آیندهنگر در محدودهای قرار گرفته که میتوان آن را سطح «نرمالشده» بازار دانست و ادامه این وضعیت میتواند نشانهای از بلوغ تدریجی رفتار سرمایهگذاران باشد.

پیام برای بازار

نسبت P/E آیندهنگر نهتنها یک شاخص ارزشگذاری، بلکه آینهای از انتظارات آینده بازار است. وقتی این نسبت در محدودههای پایینتر مانند ۶ تا ۷ قرار میگیرد، بازار عملا سیگنال «ریسکهای موجود» یا «انتظارات سودآوری محدود» را ارسال میکند. در مقابل، عددهای نزدیک به ۹ یا بالاتر، نشاندهنده چشمانداز خوشبینانهتر است. با توجه به دادههای سالجاری، میتوان به سه نکته اشاره کرد؛ اول اینکه بازار نه کاملا ناامید است و نه در فاز هیجانی. نکته بعدی این است که انتظارات سودآوری شرکت ها بر مبنای واقعیت های تولید، نرخ ارز، قیمت جهانی کالاها و سیاست های مالی تنظیم شده وبر چشم انداز بازار اثر گذار بوده است. در نهایت، ارزشگذاریها در محدودهای قرار گرفتهاند که میتوان آن را «قابلاتکا» دانست، مگر آنکه شوکهای اقتصادی جدیدی ایجاد شود.

چشمانداز نیمه دوم سال جاری

چشمانداز ۱۴۰۴ به مجموعهای از متغیرهای کلیدی وابسته است که هرکدام میتوانند مسیر ارزشگذاری بازار را تحتتاثیر قرار دهند. نخست، روند نرخ ارز بهعنوان یکی از مهمترین عوامل تعیینکننده سودآوری صنایع بورسی نقشی محوری دارد و هرگونه ثبات یا نوسان آن میتواند جهتگیری انتظارات آینده را مشخص کند. در کنار آن، وضعیت نرخ سود بانکی نیز بسیار اثرگذار است؛ چراکه در صورت بالا ماندن نرخ سود حقیقی، جذب نقدینگی تازه برای بازار سهام دشوارتر میشود و امکان رشد نسبتهای ارزشگذاری محدود خواهد شد. عملکرد بودجهای دولت و سیاستهای حمایتی، بهویژه سیاستهای مالیاتی و مالیای که مستقیما بر سود هر سهم شرکتهای بزرگ اثر میگذارد، نیز میتواند مسیر P/E را تغییر دهد. شرایط بازارهای جهانی کالاها عامل مهم دیگری است؛ زیرا نوسان قیمتهای جهانی سود شرکتهای صادراتمحور را دستخوش تغییر میکند و از این طریق نسبت ارزشگذاری بازار را جابهجا میسازد.

در نهایت، میزان اعتماد سرمایهگذاران و حجم معاملات نیز نقش تعیینکنندهای دارد و هر زمان که حضور سرمایهگذاران حقیقی افزایش یافته، خوشبینی به آینده بیشتر شده و نسبت P/E نیز احتمال رشد بالاتری پیدا کردهاست. بررسی دادههای پنجساله متوسط ماهانه P/E آیندهنگر نشان میدهد که بازار سهام ایران پس از عبور از دورهای پرهیجان و سپس یک دوره اصلاح سنگین، اکنون در مسیر تعادلی قرار گرفتهاست. دامنه ۷ تا ۸ واحدی سالهای ۱۴۰۳ و ۱۴۰۴ نشان میدهد که فعالان بازار در حال بازگشت به ارزیابیهای مبتنی بر تحلیل و دادهاند، نه رفتارهای کوتاهمدت و نوسانی. اگرچه رشد تیرماه ۱۴۰۴ میتواند بارقههایی از بهبود انتظارات را به تصویر بکشد، اما همچنان برای قضاوت درباره تغییر فازکلی بازار به دادههای ماههای آینده نیاز است. در مجموع، چشمانداز پیشروی بورس در نیمه دوم سال به مجموعهای از متغیرهای کلان بستگی دارد و در صورت ثبات آنها، میتوان انتظار داشت که بازار در مسیر باثباتتری به حرکت ادامه دهد.