«دنیایاقتصاد» کارنامه نیمساله صنایع بازار سهام را بررسی کرد

آنالیز بازیگران بورسی

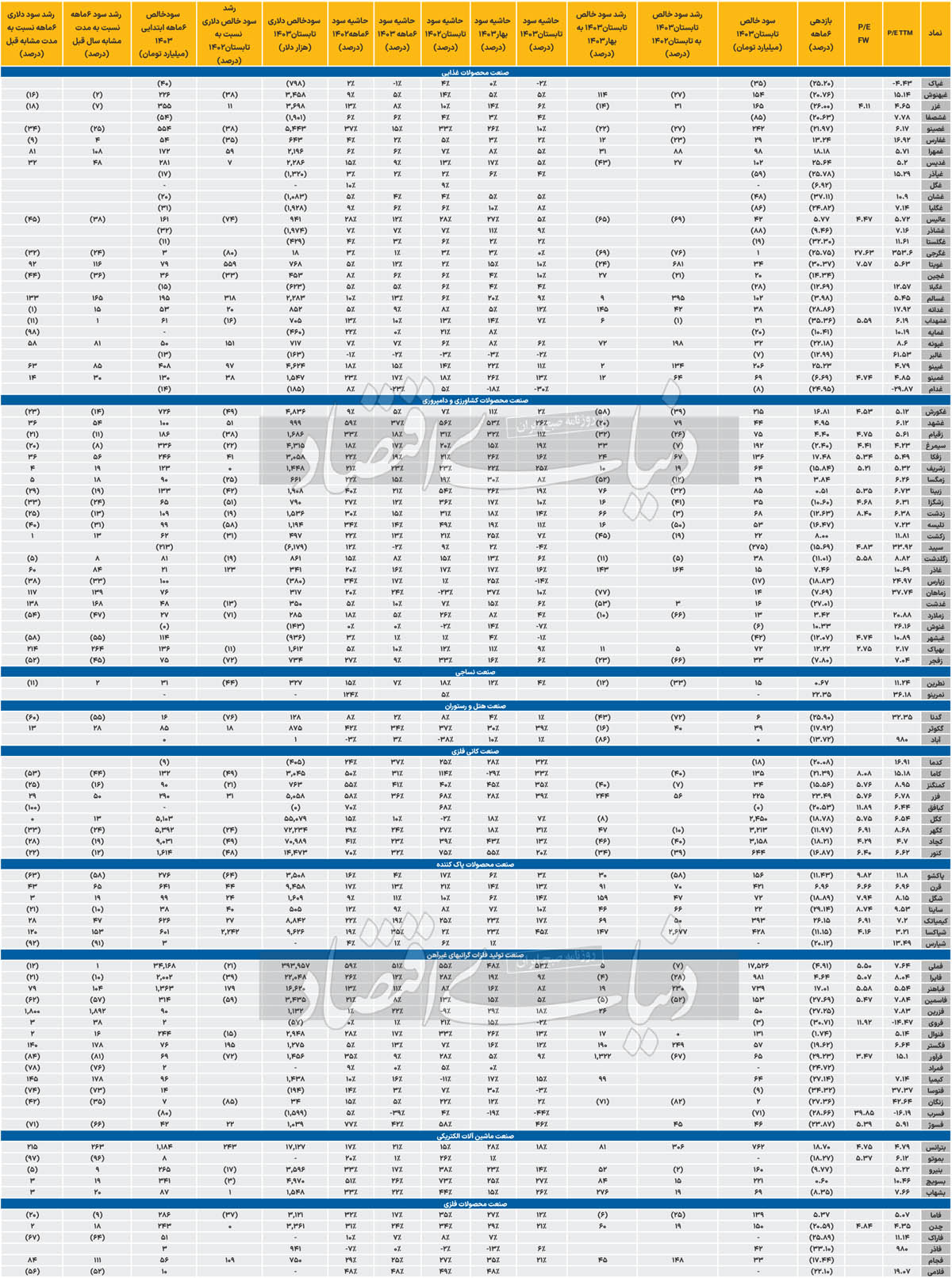

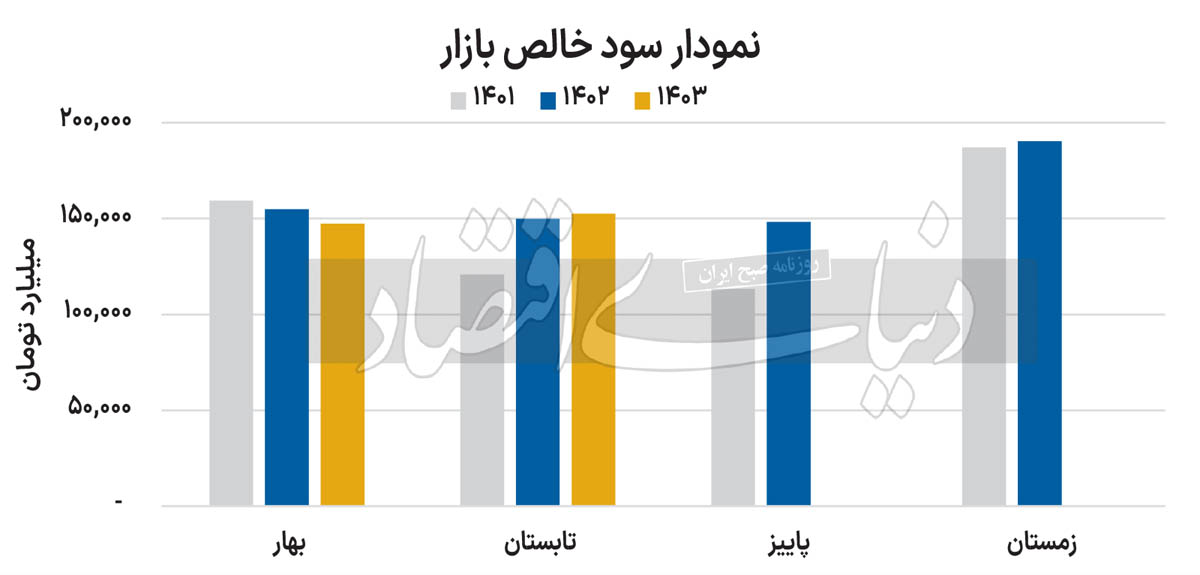

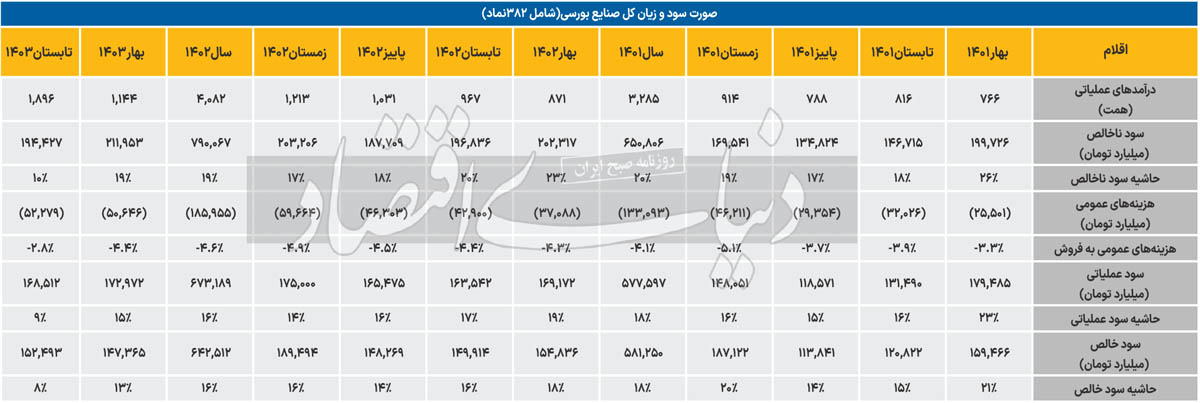

علی قاسمی - عباس بیات : سامانه کدال در بحبوحه انتشار صورتهای مالی ششماهه و به تبع آن گزارشهای تابستان قرار دارد. این درحالی است که ترافیک گزارشهای مهرماه نیز به این سایت پرطرفدار افزوده شده است. هرچند تا لحظه تنظیم این گزارش، برخی از صورتهای مالی منتشر نشده است، اما بررسیها نشان میدهد که وضعیت کلی عملکرد ششماهه شرکتها به لحاظ سودآوری قابل قبول نیست. صنایع بورسی در تابستان 1403، حدود 152هزار میلیاردتومان سود خالص ساختهاند که نسبت به تابستان سال قبل تنها 2درصد افزایش یافته است. همچنین این میزان نسبت به بهار امسال 3درصد بهبود یافته است.

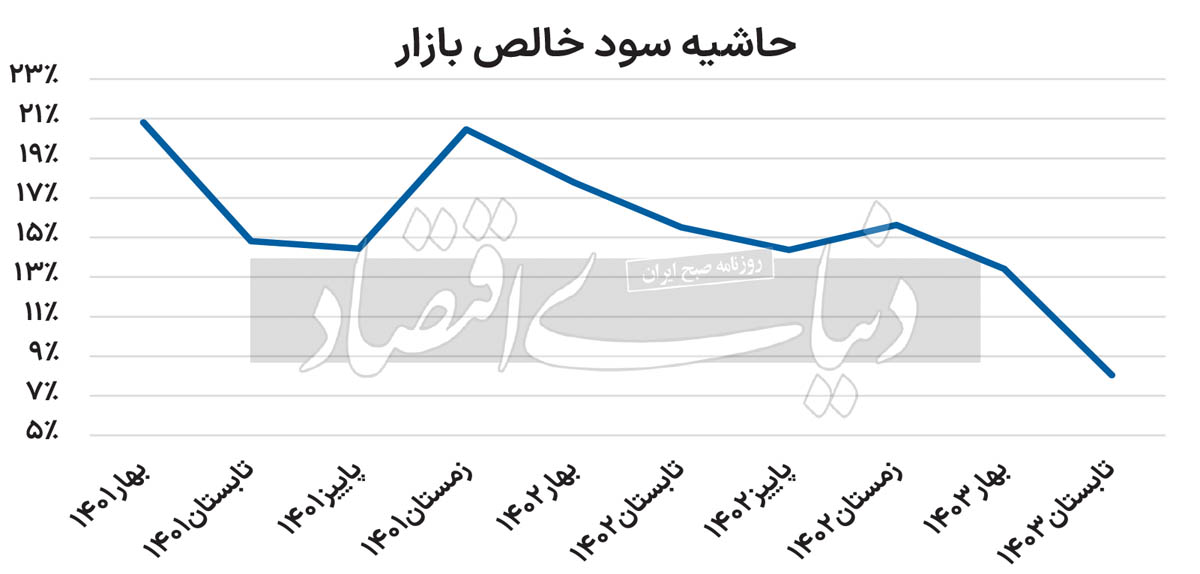

این درحالی است که دلار نیما بهطور میانگین در تابستان 1402، حدود 37هزار تومان بوده و اکنون به 44هزار تومان رسیده است. به عبارت بهتر، سود دلاری تابستان امسال نسبت به سال قبل، افت 14درصدی را تجربه کرده است. این شرکتها در ششماه ابتدایی امسال نزدیک به 300هزار میلیارد تومان سود ساختهاند که در مقایسه با ششماه ابتدایی سال1402 کاهش 2درصدی را نشان میدهد. ضمن آنکه حاشیه سود تابستان از 16درصد در تابستان سال قبل و 13درصد در بهار سالجاری به 8درصد رسیده است. حاشیه سود ششماه امسال نیز به 10درصد کاهش یافته، در حالی که در مدت مشابه سال قبل حاشیه سود بازار 17درصد بوده است. برخلاف درآمد شرکتها که در گزارشهای ماهانه توسط «دنیایاقتصاد» مورد بررسی قرار میگرفت، گزارشهای سودآوری اصلا جذاب نیست. دلار نیما با نزدیک شدن به 50هزار تومان هنوز موفق نشده است تورم هزینههای شرکتها را پوشش دهد.

زنجیره فولاد شکست؟

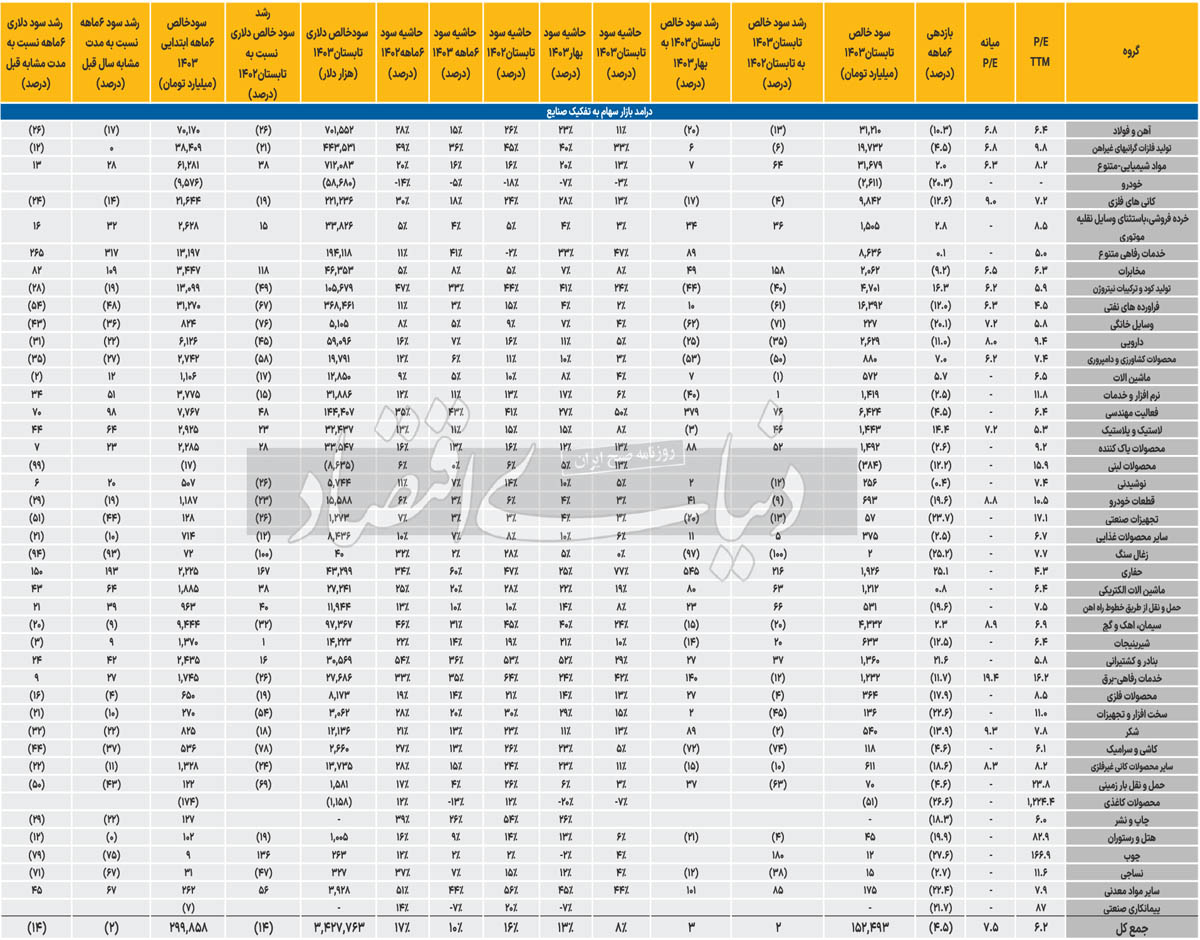

در میان صنایعی که گزارشهای نیمه اول خود را منتشر کردهاند، صنعت فولاد یکی از عملکردهای بد را در میان بورسیها داشت. این صنعت که تاثیر قابلتوجهی بر سود و زیان کل بازار دارد، در تابستان سالجاری افت 13درصدی سود خالص را نسبت به تابستان سال گذشته تجربه کرده است؛ این درحالی است که افت 20درصدی در مقایسه با سود بهار، قابلتوجه است. پایینماندن قیمتهای جهانی فولاد و رشد اندک دلار نیما بهطور میانگین، از دلایل اصلی این فاجعه است. همچنین کاهش سوبسید دولت بر صنایع سنگآهن و فولاد بیتاثیر نبوده است؛ بهطوری که سنگآهنیها نیز حاشیه سودی معادل نصف حاشیه سود بهار داشتند. «فسپا» و «فولاد» با P/E آیندهنگر پایین و ثبات حاشیه سود، بهترین نمادهای صنعت فولاد هستند. «فزر» و «کگل» نیز بهترین نمادهای کانیهای فلزی به شمار میروند.

عملکرد سبز سیمانیها

سیمانیها تنها گروهی هستند که از ورطه تورم هزینههای صنعت تا حدودی جان سالم به در بردهاند. این صنعت برخلاف کاهش تولید در تابستان موفق شد با نرخهای بالا در بورسکالا و رقابت در این بازار عملکرد درآمدی خوبی را به ثبت برساند. هرچند این صنعت حاشیه سودی پایینتر از بهار امسال و تابستان گذشته را ثبت کرده است. سود خالص کل صنعت با افت 20درصدی نسبت به تابستان گذشته به 4هزار میلیارد تومان رسیده است. «سخاش» و «سآبیک» بهترین گزینههای این صنعت هستند.

فلزات گرانبها در سایه رشد قیمتهای جهانی

صنعت فلزات گرانبها، در تابستان 19همت سود ساخته که در قیاس با تابستان قبل 6 درصد کاهش داشته است. همچنین سطح درآمدها نسبت به بهار بهبود یافته؛ اما این صنعت نیز از کاهش حاشیه سود در امان نمانده است. با این حال با سود خوب تابستان این صنعت درآمد ششماه امسال نسبت به سال قبل تغییری نکرده است؛ در حالی که سایر صنایع در این مقیاس اوضاع خوبی ندارند. هرچند این صنعت نیز با رشد هزینه انرژی و سایر عوامل تورمی دست و پنجه نرم کرده، اما رشد قیمتهای جهانی و افزایش نرخ دلار نیما به کمک این صنعت آمده است. در این صنعت نمادهای «فسوژ»، «فباهنر»، «فگستر» و «فنوال» به لحاظ گزارشی و قیمتی مناسب حضور در سبدهای سرمایهگذاری هستند.

افزایش ریسک در پالایشیها

شرکتهای فعال در صنعت پالایشی با افت قیمت نفت نسبت به بهار دوسال گذشته، کاهش کرکاسپرد را تجربه کردند؛ بهطوری که اختلاف قیمت فرآوردههای نفتی و نفت به پایینترین سطوح تاریخی رسیده است. ضمن آنکه ریسک قیمتگذاری و فرمول قیمتی در این صنعت همچنان پابرجاست. سود خالص این صنعت در تابستان درحالی به 16همت رسیده که با افت عظیم 61درصدی نسبت به تابستان قبل همراه شده است. با این حال همچنان سطح سودآوری این صنعت نسبت به بهار 10درصد بالاتر است. در گروه پالایشی، «شتران» با P/E آیندهنگر 3.8واحدی و گزارش خوبی که نسبت به بهار منتشر شده است، بهترین گزینه است. اما در میان روانکاران، «شسپا» کاندیدای مناسبی برای سهامداران است.

اوره؛ صنعت پربازده نیمه اول

قیمت اوره جهانی در سطوح نسبتا بالایی نسبت به چندماه قبل خود قرار دارد. گزارش درآمدی صنعت اوره ایران نشان داد که با رشد دلار نیما، فروش خوبی نصیب این صنعت شده است. با وجود آنکه گزارشهای سالانه «شپدیس» هنوز منتشر نشده و از لحاظ کردن سود این نماد در کل صنعت صرف نظر شده است، اما شرکتهای مشابه عملکرد خوبی داشتند. با این حال، در میان سایر نمادهای باقیمانده و با توجه به آنکه سود تابستان «شیراز» از کل صنعت بیشتر رشد کرده است و P/E پایینی دارد، این نماد میتواند گزینه خوبی باشد. همچنین «کرماشا» به دلیل عقبماندگی قیمتی و ثبات حاشیه سود، اوضاع خوبی دارد. هرچند گزارش «شپدیس» در آینده به افزایش تقاضا در این نماد کمک خواهد کرد.

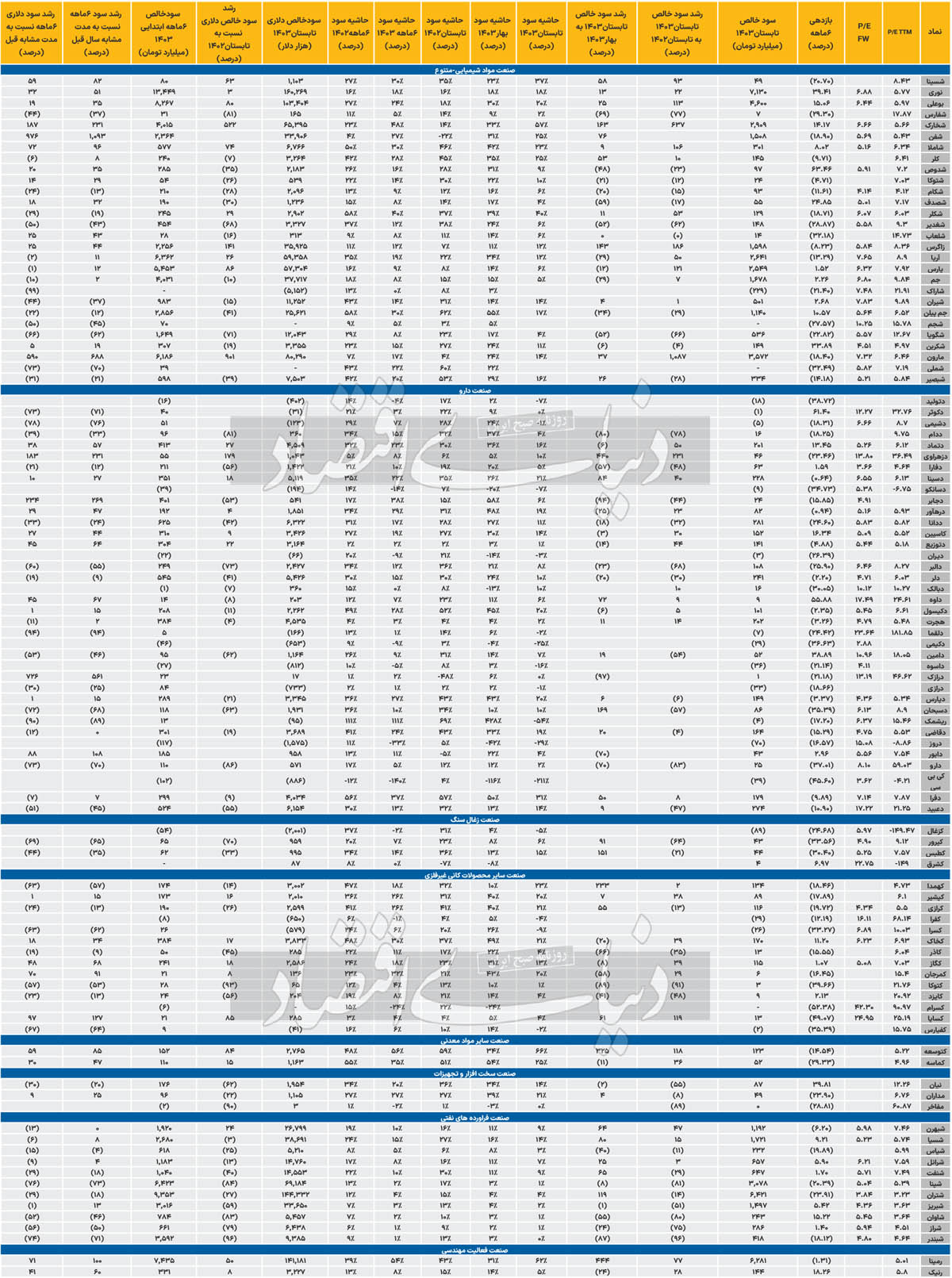

اوجگیری شیمیاییها در تابستان

صنعت شیمیایی، بیشترین تاثیر را از دلار نیما میپذیرد؛ بهطوری که با رشد قیمت ارز در نیمه اول و بهخصوص تابستان این صنعت خوش درخشید؛ چرا که سطح P/E این صنعت از میانه تاریخی آن بالاتر قرار گرفت و با بازدهی 2درصدی در نیمه اول سال، سپر خوبی در برابر ریزشها بود. این صنعت که در تابستان سود خالص بیش از 31.5همتی را ثبت کرده، گزارشهای درآمدی خوبی نیز در ماههای اخیر منتشر کرده و با رکوردهای درآمدی، خودی نشان داده است. سود خالص تابستان این صنعت با رشد 64درصدی نسبت به تابستان قبل، همراه بوده؛ این درحالی است که سطح حاشیه سود بهشدت کاهش یافته است. این صنعت جزو معدود صنایعی است که سود دلاری خود را افزایش داده است. در ششماه اول سال سود خالص به 61همت رسید که نسبت به مدت مشابه سال قبل 28درصد افزایش نشان میدهد. در میان شیمیاییها میتوان نمادهایی را که P/E خوبی دارند و حاشیه سود باثباتتری داشتند انتخاب کرد. همچنین رشد خوب سود دلاری تابستان نسبت به تابستان قبل را نیز میتوان مدنظر قرار داد. بر این اساس، احتمالا «شاملا» عملکرد خوبی داشته است. صنعت دوده از این فیلتر خارج نشد. اما متانولیها بهخصوص «زاگرس» و «شخارک» با رشد حاشیه سود و بهبود سودآوری به واسطه رشد قیمتهای جهانی و دلار نیما حال خوبی دارند. این درحالی است که «بوعلی»، «شکلر» و «نوری» نیز جذاب هستند.

سال سخت داروییها

شرکتهای دارویی بازار سرمایه در نیمه نخست 1403 متوسط نزول قیمتی 11درصدی را تجربه کردهاند. این در حالی است که شاخص کل بازار سرمایه طی مدت یادشده نزول 4.5درصدی را تجربه کرده که به معنای افت بیش از دوبرابر شرکتهای دارویی در قیاس با شاخص کل بورس است. برخلاف انتظار عموم فعالان، داروسازان سال خوبی را پشت سر نگذاشتند؛ چرا که در تمامی دورههای گذشته با نزول متغیرهای مالی همراه شدند که عمده دلیل این موضوع به بحث قیمت دستوری و مطالبات بالای این صنعت از دولت بازمیگردد که موجب شده است داروسازان روزگار خوشی را پشت سر نگذارند و با چالش نقدینگی و عدمتوسعه همراه شوند. طی نیمه نخست امسال مجموع سود خالص شرکتهای دارویی بازار سرمایه 6هزار و 126میلیارد تومان بوده که در قیاس با مدت مشابه سال گذشته 22درصد افت را تجربه کرده است. در مقیاس فصلی، تجمیع سود خالص داروییهای بورسی طی فصل تابستان امسال 2هزار و 629میلیارد تومان به ثبت رسید که در مقایسه با تابستان 1402 نزول 35درصدی را تجربه کرده است.

مقایسه سود تابستان این صنعت با بهار از افت 25درصدی سود خالص داروییها حکایت دارد. ارزیابی دلاری سود شرکتهای دارویی میتواند تصویر بهتری از عملکرد این صنعت نشان دهد. بر این اساس مجموع سود خالص دلاری ششماهه و تابستان صنعت دارو بهترتیب نزول 31 و 45درصدی را در قیاس با مدت مشابه سال گذشته تجربه کرده است. افت سودآوری موجب کاهش یکپارچه در حاشیه سودهای صنعت دارو شده است. متوسط حاشیه سود تابستان امسال داروییها 5درصد به ثبت رسیده که در مقایسه با بهار امسال 6درصد و در مقایسه با تابستان سال گذشته 11درصد نزول را تجربه کرده است. این افت در بازه ششماهه نیز تجربه شده است. در مقیاس ششماه نخست امسال حاشیه سود داروسازان 7درصد به ثبت رسیده که در مقایسه با مدت مشابه سال قبل 9درصد کاهش یافته است. از میان 33نماد صنعت دارو، شرکت «درازک» در ششماه امسال عملکرد بسیار خوبی را از خود به نمایش گذاشته است. سود دلاری شرکت مذکور در دوره ششماهه نسبت به مدت مشابه سال گذشته 726درصد رشد داشته است.

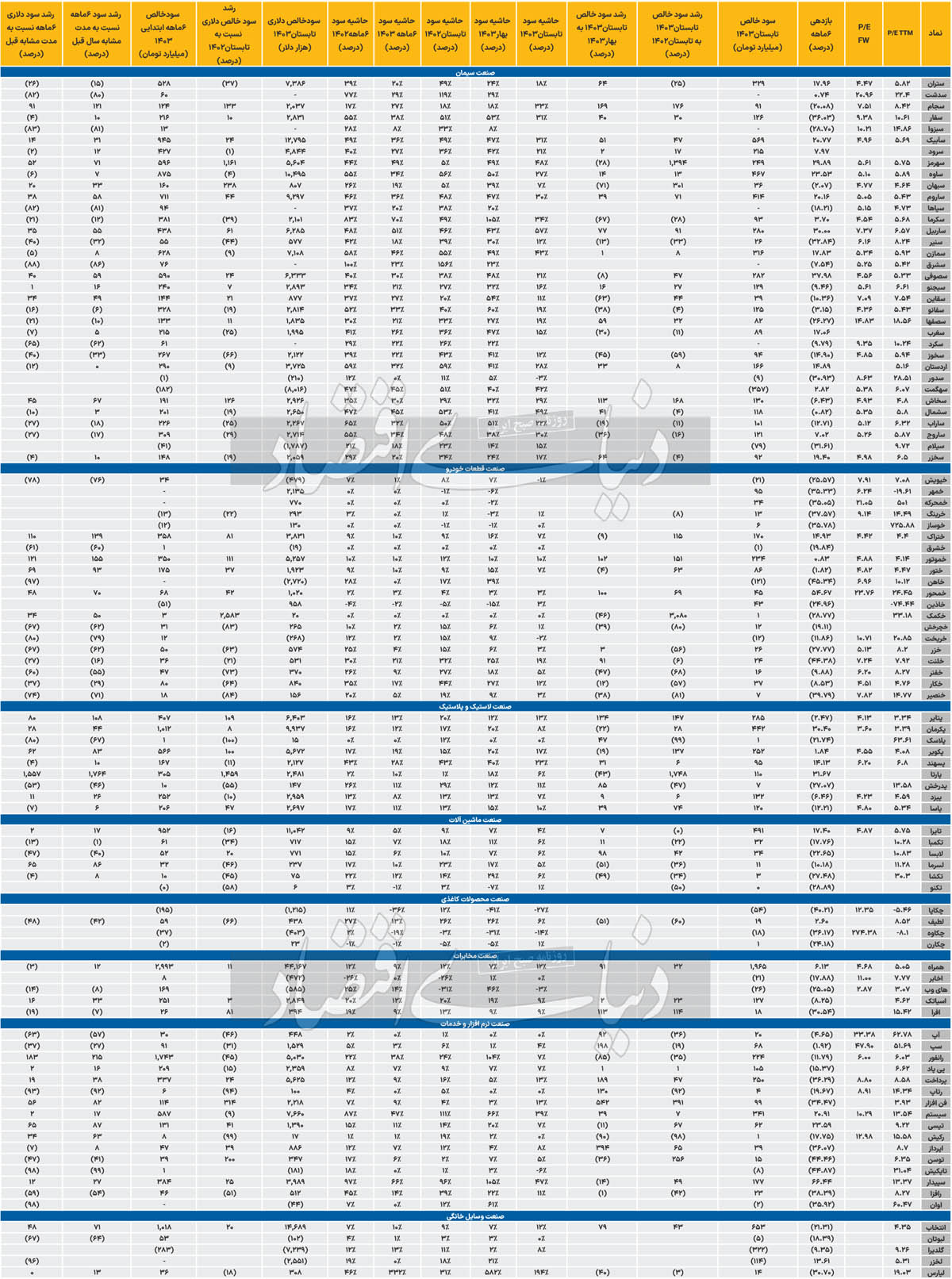

چرخ تایرسازان چرخید

تایرسازان در دوره ششماهه امسال میانگین رشد قیمتی 14.4درصدی را تجربه کردند. این در حالی است که عمده صنایع بورسی در ششماه امسال با نزول قیمت همراه شدند و شاخص کل بورس نیز افت بیش از 4درصدی را به ثبت رسانده است.

تایرسازان سال بسیار خوبی را پشت سر گذاشتند و درآمد و سودآوری این صنعت با رشد چشمگیری همراه شد. دلیل اصلی این موضوع، تامین بهموقع ارز برای واردات مواداولیه این صنعت و دریافت چندمرتبهای مجوز افزایش نرخ توسط این صنعت است. نسبت قیمت به سود هر سهم تایرسازان در حال حاضر در محدوده 5.3واحدی قرار دارد که نسبت به میانه تاریخی نسبت خود گپ 35درصدی دارد که به معنای جذابیت قیمتی نمادهای تایرساز است. در بازه ششماهه، طی نیمه نخست امسال سود خالص لاستیکسازان 2هزار و 925میلیارد تومان به ثبت رسیده که در مقایسه با دوره مشابه سال گذشته 64درصد جهش مثبت داشته است. سود خالص تابستان این صنعت یکهزار و 443میلیارد تومان به ثبت رسید که در قیاس با تابستان سال گذشته افزایش 46درصدی را تجربه کرده است.

از لحاظ دلاری نیز سود تایرسازان با افزایش چشمگیر همراه بوده است. سود خالص دلاری این صنعت در بازه ششماهه امسال 44درصد نسبت به نیمه نخست 1402 افزایش یافته است. در تابستان نیز سود دلاری تایرسازان با افزایش 23درصدی به 32.437هزار دلار افزایش یافته است. با وجود جهش سودآوری تایرسازان در دورههای اخیر، حاشیه سود با کاهش همراه بوده است. متوسط حاشیه سود ششماهه این صنعت 11درصد بوده که در قیاس با دوره مشابه سال قبل 2درصد نزول داشته است. در تابستان نیز نزول 7درصدی حاشیه سود در قیاس با تابستان سال گذشته رقم خورده است. از میان 9نماد بورسی لاستیک و پلاستیک، شرکت «پارتا» با ثبت جهش یکهزار و 557درصدی سود دلاری خود طی نیمه نخست امسال بهترین عملکرد را نسبت به شرکتهای همگروه داشته است.

«خزامیا» در تیررس خودروسازان

شرکتهای خودروساز بورسی در نیمه نخست 1403 نزول قیمتی 20.3درصدی را تجربه کردند. در نیمه نخست 1403 خودروسازان بورسی زیان 9هزار و 576میلیارد تومانی را تجربه کردند. طی مقیاس فصلی زیان تابستان این صنعت 2هزار و 611میلیارد تومان بوده است. متغیرهای ارزیابی سود و زیان خودروییها با کاهش همراه بوده است. طی تابستان امسال متوسط حاشیه سود این صنعت منفی 3درصد به ثبت رسید که در قیاس با تابستان سال قبل بهبود 15درصدی را تجربه کرده است. در بازه ششماهه نیز بهبود حاشیه سود این صنعت مشهود است. متوسط حاشیه سود خودروییها در نیمه نخست امسال منفی 5درصد بوده که نسبت به مدت مشابه سال گذشته 9درصد بهبود را تجربه کرده است. در میان شششرکت تولیدکننده صنعت خودرو اکثر خودروسازان در بازه ششماهه امسال با نزول سود دلاری همراه بودهاند. در این بین «خزامیا» با ثبت رشد 27درصدی سود دلاری 6ماهه خود عملکرد بهتری را در قیاس با شرکتهای همگروه خود نشان داده است.

ثبات نسبی کاشیسازان

شرکتهای کاشیوسرامیک بورسی در نیمه نخست امسال همچون شاخص کل بورس نزول 4.6درصد قیمتی را تجربه کردند. سود خالص ششماه امسال این صنعت در مجموع 536میلیارد تومان بوده که در مقایسه با ششماه مشابه سال گذشته 37درصد کاهش یافته است. در تابستان امسال مجموع سود خالص کاشیسازان 118میلیارد تومان بوده که در مقایسه با تابستان سال قبل 74درصد نزول را تجربه کرده است. عامل اصلی در کاهش شدید سودآوری این صنعت را میتوان بحث قیمت دستوری دانست که کمر کاشیسازان را فلج کرده است. از لحاظ دلاری نیز کاهش سود دلاری کاشیسازان کاملا مشهود است. سود خالص دلاری این صنعت در بازه ششماهه و تابستان امسال بهترتیب کاهش 44 و 78درصدی را تجربه کرده است. همگام با نزول سودآوری، حاشیه سود این صنعت نیز کاهش یافته است. متوسط حاشیه سود ششماه نخست امسال با افت 14واحد درصدی نسبت به تابستان 1402 به 13درصد کاهش یافته است. در تابستان نیز متوسط حاشیه سود این صنعت کاهش یافته است. متوسط حاشیه سود این صنعت در دومین فصل 1403 به 5درصد تنزل یافته که در قیاس با مدت مشابه سال گذشته 21درصد افت را تجربه کرده است. تمامی شرکتهای کاشیساز بازار سرمایه در دوره ششماهه امسال با نزول سود دلاری همراه بودند. در این بین شرکت «کلوند» کاهش کمتری را به لحاظ سود دلاری تجربه کرده و سود دلاری ششماهه این شرکت تنها 3درصد نسبت به دوره مشابه افت کرده است.

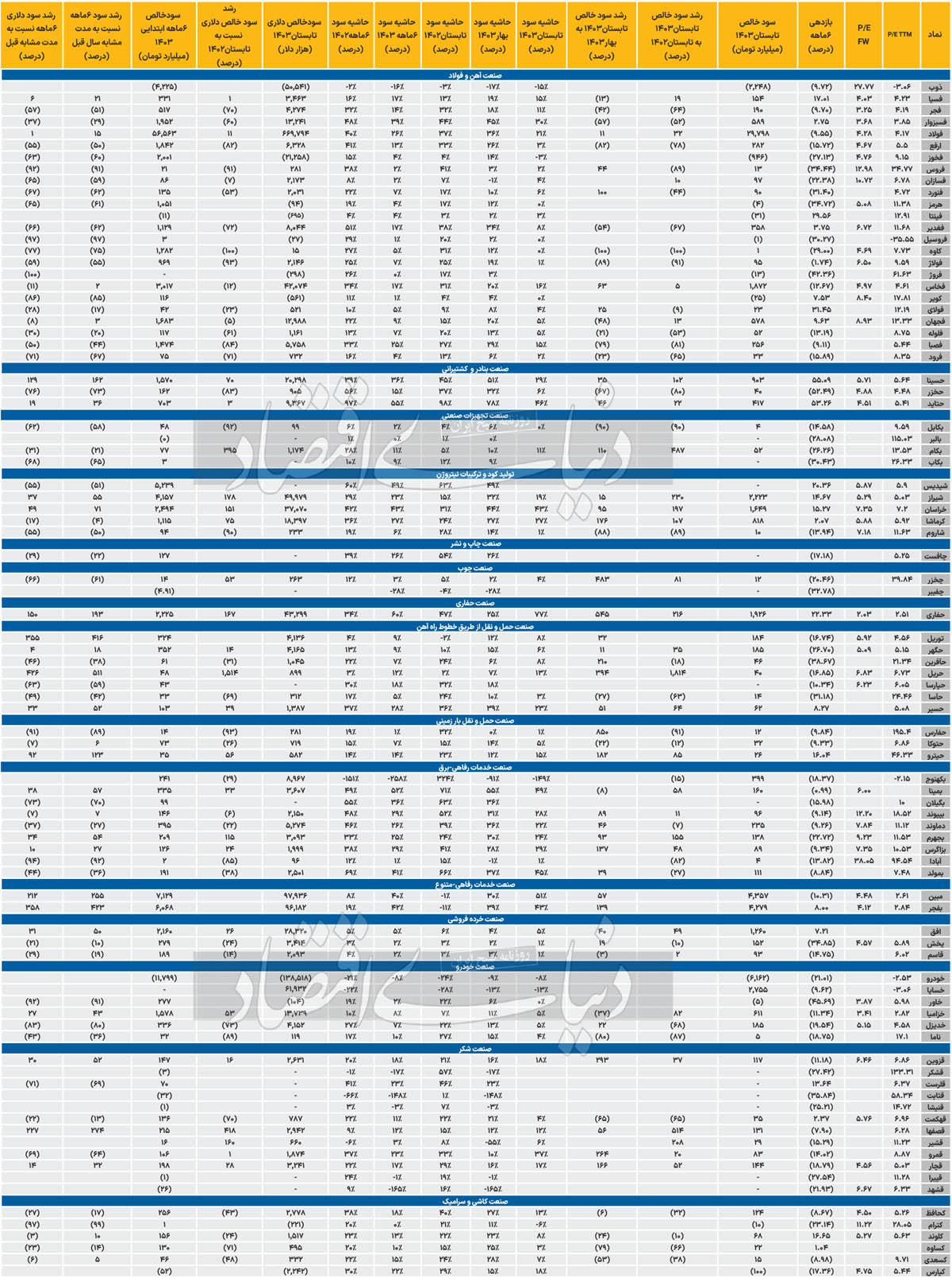

«شپاکسا» از قعر تا عرش

شرکتهای شوینده بازار سرمایه که تحت عنوان صنعت محصولات پاککننده شناخته میشوند، طی ششماه امسال نزول 2.6درصدی را تجربه کردند. سود ششماه امسال این صنعت 2هزار و 285میلیارد تومان به ثبت رسید که در مقایسه با مدت مشابه سال قبل 23درصد افزایش یافته است. سود خالص تابستان این صنعت یکهزار و 492میلیارد تومان به ثبت رسیده که در قیاس با تابستان سال قبل افزایش 52درصدی داشته است. سود خالص تابستان امسال پاککنندهها در قیاس با بهار امسال نیز 88درصد افزایش را تجربه کرده است. با وجود رشد خوب سودآوری این صنعت، حاشیه سود آن با کاهش همراه شده است. متوسط حاشیه سود ششماهه شویندهها طی نیمه نخست امسال 13درصد بوده که در مقایسه با دوره مشابه 3درصد کاهش یافته است. همچنین حاشیه سود تابستان این صنعت با نزول 3درصدی نسبت به دوره مشابه به 13درصد تنزل یافته است. از میان هفت نماد شوینده بازار سرمایه، «شپاکسا» با جهش 120درصدی سود خالص خود طی ششماه نخست امسال برترین شرکت تولیدکننده محصولات پاککننده بازار سرمایه بوده است.

شیرینی قندیها کم شد؟

شرکتهای قندوشکری بازار سرمایه طی دوره ششماهه امسال متوسط کاهش قیمت 13.9درصدی را تجربه کردند که این نزول بیش از سهبرابر کاهش شاخص کل بورس در این مدت است. سود خالص ششماهه این صنعت 825میلیارد تومان بوده که در قیاس با مدت مشابه سال گذشته 22درصد تنزل یافته است. سود خالص تابستان قندوشکریها 540میلیارد تومان بوده که در مقایسه با تابستان 1402 کاهش 2درصدی را تجربه کرده است. ارزیابی دلاری سودآوری این صنعت نشان میدهد که عمدتا با کاهش سود دلاری در دورههای اخیر همراه بودهاند. طی نیمه نخست امسال و تابستان سالجاری سود خالص دلاری شرکتهای قندوشکری بازار سرمایه بهترتیب با کاهش 32 و 18درصد همراه شده است. در کنار نزول سودآوری، حاشیه سود این صنعت نیز با افت همراه شده است.

در ششماه امسال میانگین حاشیه سود قندوشکریهای بازار سرمایه 13درصد بوده که در قیاس با دوره مشابه 8 واحد درصد کاهش یافته است. در تابستان نیز متغیرهای سودآوری با نزول همراه شده و بهطور متوسط 13درصد بوده که در مقایسه با دوره مشابه 10درصد کاهش یافته است. در میان 12 نماد قندوشکری بازار سرمایه، «قصفها» با ثبت جهش 227درصدی سود دلاری خود طی دوره ششماه نخست امسال برترین عملکرد را نسبت به شرکتهای همگروهی خود تجربه کرده است.