کاهش قیمتها در بورسکالا چه بر سر فلزات آورد؟

چشمانداز مبهم فلزات گرانبها

آلومینیوم؛ مایوسکنندهتر از گذشته

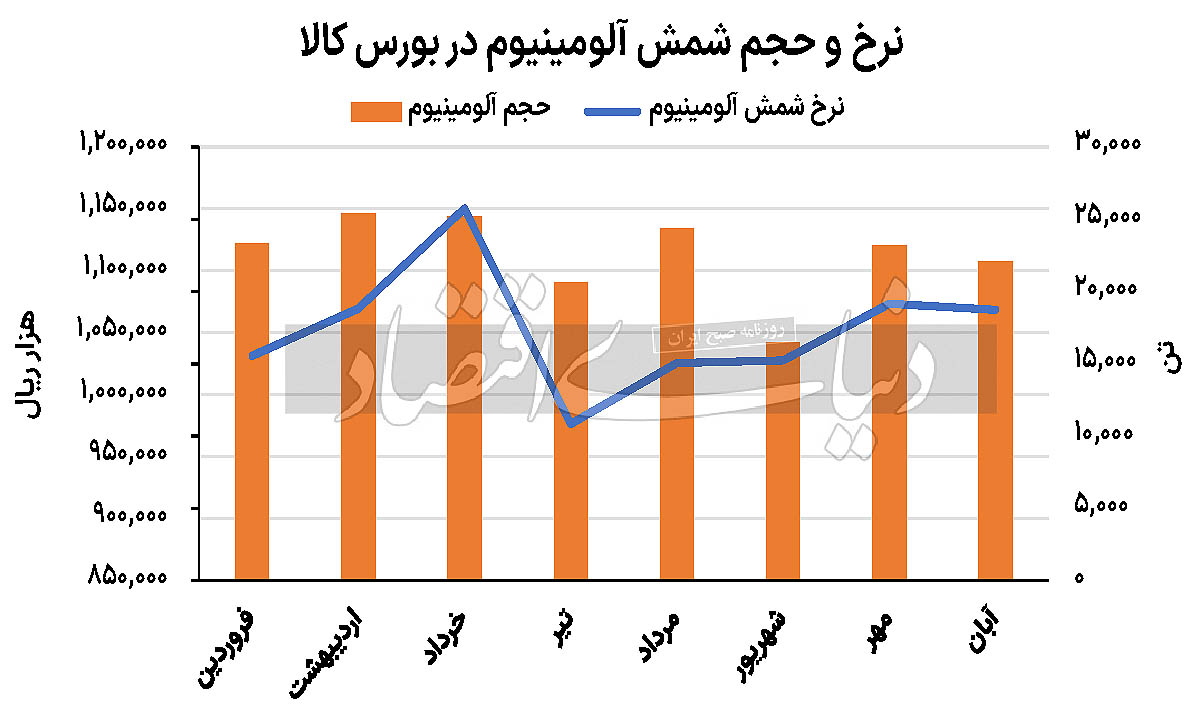

کاهش قیمتهای جهانی در بازار آلومینیوم و ثبات قیمت ارز سبب شده است تا قیمتها در بورسکالا نیز روندی نزولی به خود بگیرند. اما روند عرضه و حجم معاملات در بورسکالا باثبات بوده است. با این حال، نرخها در خردادماه در اوج خود قرار داشتند، به طوری که شمش آلومینیوم در خردادماه به طور متوسط با نرخ 115میلیون تومان به ازای هر تن مورد معامله قرار میگرفت. پس از آن قیمت هر تن آلومینیوم به زیر 100میلیون تومان کاهش یافت. اما پس از تیرماه، روند نرخها ثبات نسبی داشت.

نگاهی به گزارشهای ماهانه صنایع بورسی نشان میدهد که شرکت آلومینیوم ایران، در هشتماه ابتدایی سال، رشد 14درصدی درآمد را به ثبت رسانده است. این در حالی است که درآمد این شرکت نسبت به آبانماه سال قبل، افزایش 47درصدی را تجربه کرده است. با این حال، نسبت به مهرماه سطح درآمد این شرکت با کاهش همراه بوده است. این شرکت که تولیدکننده شمش آلومینیوم بوده و بیلت را نیز به مرحله تولید میرساند، در 6ماه ابتدایی سال، 2هزار و 100میلیارد تومان سود ساخته است. انتظار میرود، در ادامه سال با افت سودآوری چشمانداز روشنی پیشروی این شرکت نباشد. به نظر میرسد، اگر نرخ شمش آلومینیوم 2هزار و 200دلار به ازای هر تن باشد، سود خالص 6ماه دوم، هزار و 300میلیارد تومان خواهد بود. مجموع سود سالجاری نیز حدود 3هزار و 500میلیارد تومان خواهد بود که نسبت به سال قبل، حدود 20درصد رشد سودآوری را به همراه خواهد داشت. نسبت قیمت به سود آیندهنگر هر سهم، 8.72واحد خواهد بود.

نورد آلومینیوم، یکی از شرکتهایی است که خوراک آن شمش آلومینیوم است و ثبات نسبی شمش آلومینیوم در این شرکت، سود خوبی را برای سهامداران به همراه داشته است. این شرکت در 6ماه ابتدایی سال 208میلیارد تومان سود به همراه داشته است. انتظار میرود، طی 6ماه آینده رشد سودآوری خوبی نسبت به نیمه اول به ثبت برسد. مجموع سود خالص این شرکت نیز، 448میلیارد تومان است که 27درصد نسبت به سال گذشته رشد خواهد کرد. عدمتقاضا برای شمش، بر قیمت ورق نیز تاثیر گذاشته است؛ چرا که قیمت ورق نیز حدود 9درصد بالاتر از نرخ شمش لحاظ شده است. با این حال، وضعیت این شرکت بهتر از تولیدکننده شمش آلومینیوم یعنی «فایرا» است. نرخ حمل هر کیلو شمش نیز در این شرکت 900تومان لحاظ شده است.

شرکت آلومتک با نماد «فالوم» تولیدکننده کابلهای آلومینیوم است. خوراک اصلی این شرکت شمش آلومینیوم است و به وسیله سیم فولادی، اقدام به تولید کابل میکند. پیشبینی میشود این شرکت سود 65میلیارد تومانی را تا پایان سال 1402 به ثبت برساند که نسبت به سال گذشته، 52درصد کاهش خواهد یافت. نسبت قیمت به سود این شرکت حدود 38واحد است.

شرکت آلومراد، تولیدکننده «راد» است که مانند دو شرکت قبل، خوراک آلومینیومی دریافت میکند. این شرکت ظرفیت تولید 28هزار تن راد را دارد. همچنین شمش آلومینیوم از بورسکالا و با نرخهای رقابتی از آلومینیوم جنوب و آلومینیوم المهدی خریداری میشود. همچنین حدود 8هزار تن از تولیدات شرکت به بیلت اختصاص دارد. در نتیجه نرخ بیلت و راد براساس نرخ شمش تعیین شده است. اگر نرخ راد 10درصد بالاتر از نرخ شمش و نرخ بیلت 15درصد بالاتر در نظر گرفته شود، احتمالا سود هر سهم این شرکت 99تومان خواهد بود که سود خالص 34میلیارد تومانی را برای شرکت رقم خواهد زد. در صورت تقویت سناریوی فوق، احتمالا رشد سودآوری شرکت به 70درصد خواهد رسید.

صنعت آلومینیوم اکنون به دلیل رکود جهانی و مشکلات ناشی از آن در وضعیت چندان مناسبی قرار ندارد؛ چرا که رکود در بازار شمش، به بورسکالا نیز سرایت کرده و تولیدکنندگان پاییندست این صنعت را در معرض خطر قرار داده است. بهطوری که شرکتهای کوچک این صنعت نظیر آلومتک و آلومراد که «راد» و کابل تولید میکنند نیز از رکود فعلی مستثنی نبودهاند. شرکتهای کوچک، عملکرد بهتری داشته و در آینده نیز چشمانداز روشنی پیشروی آنهاست، اما به نظر میرسد وضعیت کلی این صنعت این نمادهای کوچک را نیز از جذابیت انداخته است.

گوشهنشینی روی از رکود

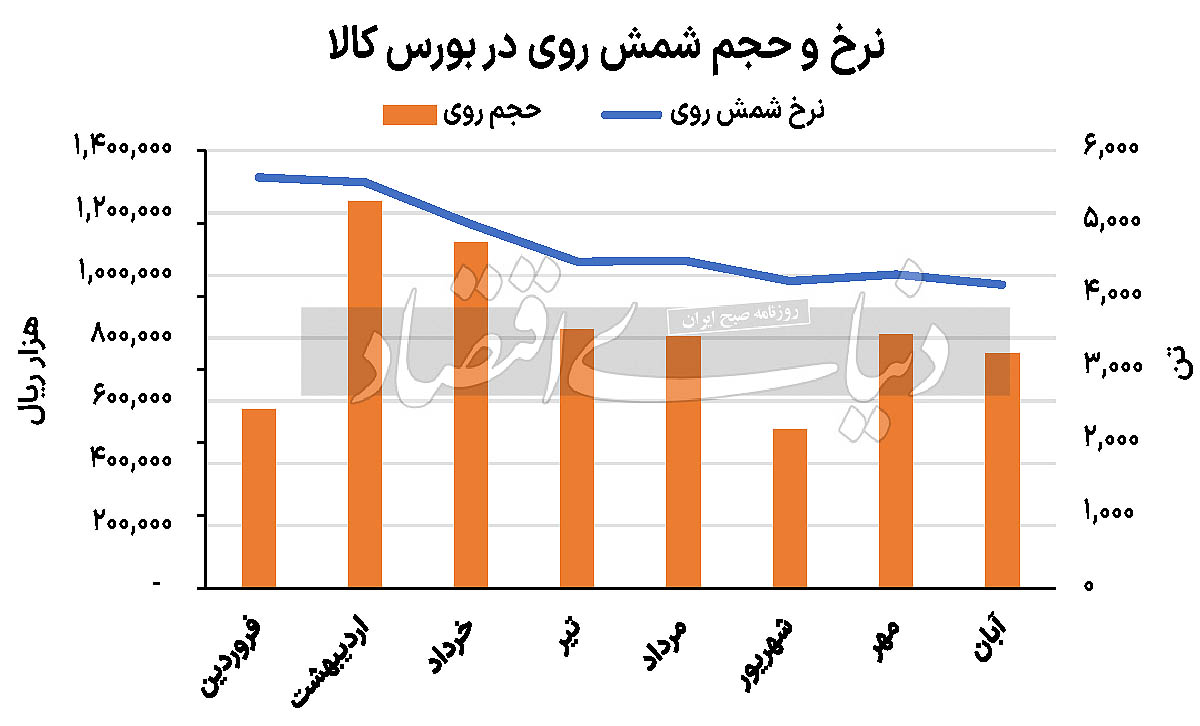

ویروس رکود جهانی به بازار روی نیز سرایت کرده؛ به طوری که شمش روی در LME طی یکسال اخیر از محدودههایی بالاتر از 3هزار دلار به زیر 2هزار و 500دلار سقوط کرده است. کاهش 17درصدی قیمت روی در حالی به وقوع پیوسته که موجودی جهانی این فلز رو به کاهش بوده و همواره نیاز صنایع به این فلز گرانبها افزایش یافته است. اما همچنان خطر رکود جهانی، این فلز را ترسانده است و گوشهنشینی روی نیز در نتیجه همین رکود است. همچنین با وجود قیمتهای پایین این فلز موجودی انبار کشورهایی نظیر چین نیز طی چندماه اخیر افزایش چشمگیری یافته است. از اینرو با وجود واردات بالای روی در اقتصادهای بزرگ، تقاضای این فلز همواره در معرض خطر قرار دارد. در بورسکالا نیز از ابتدای سال نرخها رو به کاهش بوده است؛ به طوری که تناژ معامله روی نیز در این بازار با نرخ آن رابطه مستقیم دارد. قیمت فلز روی در حالی طی فروردینماه و در اوج قیمت دلار و قیمت جهانی روی در محدوده 130میلیون تومان معامله میشد که قیمت هر تن روی در آبانماه به کف هشتماه اخیر رسید و پایینتر از 100میلیون تومان مورد معامله قرار گرفت. گزارشهای ماهانه نیز حکایت از آن دارد که شرکتهای تولیدکننده سرب و روی، به دلیل فروش بخش بزرگی از موجودی انبار خود در شهریور و تیرماه، با کاهش فروش در مهرماه همراه بودهاند که درآمد ماهانه آنها را به طور موقت کاهش داده است.

کالسیمین یکی از تولیدکنندگان بزرگ شمش روی از معادن انگوران و فروش کنسانتره شمش روی است که ظرفیت اسمی این شرکت تولید 68هزار تن شمش روی است. اگر نرخ شمش روی برای ادامه سال 2هزار و 500دلار در نظر گرفته شود، احتمالا کالسیمین هزار و 600میلیارد تومان سود را برای سهامداران خود به ارمغان خواهد آورد. با وجود آنکه نیمه دوم بهتر از نیمه اول پیشبینی میشود، همچنان سود سالانه کالسیمین بهسختی به سود سال گذشته خود نزدیک شده و همواره با کاهش سود در سالجاری همراه خواهد شد.

شرکت فرآوری مواد معدنی ایران نیز یکی از تولیدکنندگان شمش روی در ایران است که موفق شده است در نیمه اول سالجاری سودهای عجیبی را برای سهامداران خود به ارمغان بیاورد. رشد فروش شرکت، به دلیل عرضه محصولات ارزان در انبار و شناسایی حاشیه سود جذاب سبب شده است تا با وجود عدمتکرار سودهای شیرین نیمه اول در نیمه دوم، درآمد و سود سالانه این شرکت در سالجاری نسبت به سال گذشته چند برابر شود. این در حالی است که «فرآور» بخشی از مواد اولیه نظیر سولفوریک اسید را با نرخهای دلاری خریداری کرده است. قیمت خاک و مواد معدنی نیز براساس ضریبی از نرخ شمش روی تعیین میشود. به نظر میرسد در صورت تحقق مفروضات فوق سود این شرکت در سالجاری به 537میلیارد تومان برسد که نسبت به سال قبل، پنجبرابر خواهد شد.

گسترش صنایع روی ایرانیان، با ظرفیت تولید 6هزار تن شمش روی در سال، احتمالا با کاهش سودآوری همراه خواهد شد. البته این کاهش سودآوری به دلیل عدمتکرار درآمدهای عملیاتی ماههای گذشته است. شناسایی درآمد تسعیر ارز در سال گذشته موجبات رشد سود شرکت در سال 1401 را فراهم آورد. اما در سالجاری این درآمد شناسایی نشده و بنابراین کاهش سودآوری این شرکت در همین راستاست.