یک صنعت پرپتانسیل بازار بررسی شد

ثبات حاشیه سود روغنهای خوراکی

در نهایت 65درصد روغن خوراکی از خارج از کشور وارد میشود. یکی از ریسکهایی که این صنعت را با مشکلات فراوانی مواجه کرده است، ریسک تامین مواد اولیه و نحوه تخصیص ارز برای واردات این مواد است. با حذف ارز 4200تومانی و آزادسازی نسبی قیمتها با توجه به تخصیص ارز نیمایی به این صنعت، شرایط سودآوری این صنعت بهبود یافته و توانسته است بازدهی خوبی را نصیب سهامداران خود کند. در صورتی که مفروضات فوق طی سال آینده پابرجا باقی بماند و تولیدکنندگان با افزایش قیمت محصولات خود مواجه شوند، رشد سودآوری این صنعت میتواند تداوم یابد. اما در صورت تخصیص دوباره ارز ترجیحی با نرخ جدید به صنعت روغن خوراکی، دوباره این صنعت با اتفاقاتی مانند اتفاقات سالهای 1397 تا 1400 مواجه خواهد شد. با این حال، روند حاشیه سود ناخالص این صنعت رو به افزایش بوده و عملکرد خوبی را به ثبت رسانده است.

روند واردات روغن خام

واردات روغنهای کلزا، پالم و سویا طی چند سال اخیر روندی کاهشی داشته و در این میان، تنها روغن آفتابگردان با روند صعودی واردات همراه شده است. دلیل این مساله، مصرف بالای روغن آفتابگردان در ایران است. با این حال، روند مصرف روغن پالم در دنیا به دلیل اثبات عدمارتباط آن با سلامت انسان رو به افزایش است.

نحوه قیمتگذاری روغنهای خوراکی

قیمتگذاری محصولات روغنهای خوراکی برعهده سازمان حمایت و به صورت دستوری است؛ اما نحوه قیمتگذاری برای محصولات مختلف، متفاوت است. قیمت روغنهای سرخکردنی و خوراکی را سازمان حمایت تعیین میکند؛ اما قیمتگذاری روغنهای کنجد، ذرت و زیتون متفاوت است و عرضه و تقاضا در نهایت موجب تعیین قیمت این محصولات میشود.

سهم زیاد تولید روغنهای بورسی

در بازار سرمایه ایران، تنها سهنماد «غکورش»، «غبشهر» و «غمارگ» به ترتیب با ارزش بازار 16هزار و 600میلیارد تومان، 10هزار و 200میلیارد تومان و هزار و 800میلیارد تومان، در صنعت روغن خوراکی فعالیت میکنند. اما این سه نماد سهم بیش از 44درصدی در تولید روغن خوراکی دارند که قابلتوجه است. یکی از مشکلاتی که این صنعت و به طور کلی صنایع غذایی با آن مواجهاند، مشکلات نقدینگی و تلاش برای وصول مطالبات است که در نهایت موجب شده است سهم هزینه مالی در صورت سود و زیان این شرکتها رو به افزایش باشد.

کارنامه یکساله صنعت روغن خوراکی

بهطور کلی از ابتدای سال 1401 تاکنون، سهنماد «غکورش»، «غبشهر» و «غمارگ» موفق به فروش 718هزار تن روغن خوراکی شدهاند که نسبت به مدت مشابه سال قبل با کاهش 18درصدی همراه شده است. دلیل این افت، افزایش قابلتوجه هزینه تولید و در نتیجه افزایش شدید قیمت روغن خوراکی است. علاوه بر این، نرخ متوسط فروش این صنعت طی سال گذشته، نزدیک به 56میلیون تومان بهازای هر تن بوده که نسبت به سال پیش از آن با افزایش 258درصدی همراه شده است. افزایش شدید قیمتها و فشار تورم اثرگذار بر قدرت خرید مردم موجب شده است تا میزان تولید و فروش نیز با کاهش قابلتوجهی همراه باشد. این در حالی است که میزان فروش در نماد «غکورش» به دلیل افزایش تقاضا طی سالیان گذشته روند صعودی داشته؛ اما طی سال 1401 این روند افزایشی متوقف شده است.

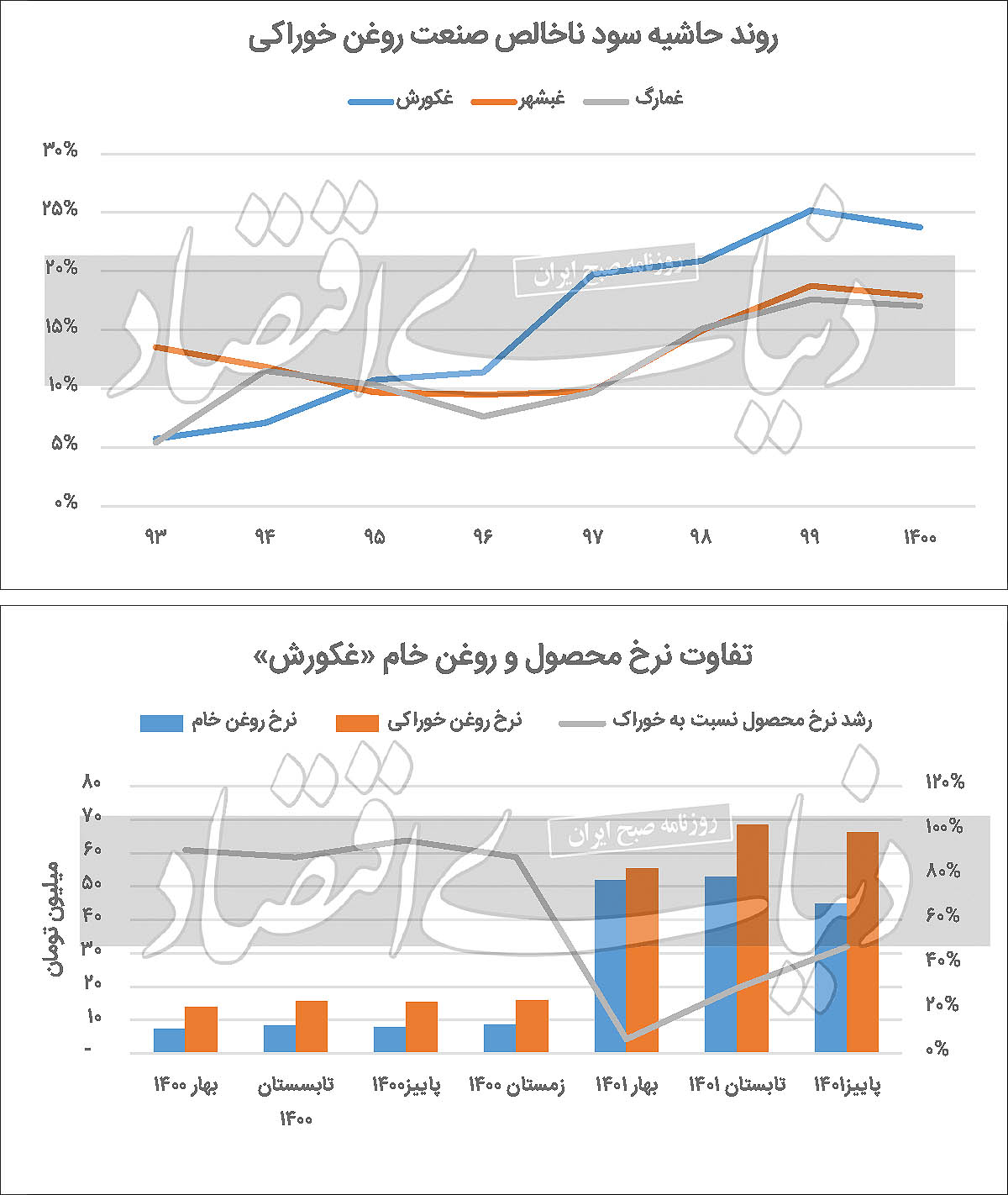

موضوع دیگری که شرکتهای تولیدکننده روغن را طی سال گذشته جذابتر کرده و موجب رشد قیمتی سهام این شرکتها شده، رشد شدید درآمد ریالی این شرکتهاست، به طوری که صنعت روغن خوراکی طی سال 1401، حدود 40هزار میلیارد تومان درآمد عملیاتی شناسایی کرده است؛ این در حالی است که طی سال 1400، این رقم، نزدیک به 14هزار میلیارد تومان بوده است. رشد 192درصدی درآمد عملیاتی روغنیهای بورسی در حالی به وقوع پیوسته است که نمادهای «غکورش» و «غبشهر» رشد بیش از 200درصدی را برای درآمد عملیاتی خود به ثبت رساندهاند. این دو شرکت به دلیل سهم بالای فروش روغن خوراکی با کاهش کمتر فروش مقداری و افزایش بیشتر نرخ فروش محصولات همراه شدهاند. همچنین نگاهی به گزارشهای فصلی شرکت صنایع غذایی کورش نشان میدهد که از بهار 1400 تا بهار 1401، تفاوت درصدی قیمت روغن خوراکی نسبت به روغن خام، بهشدت کاهش یافته، به طوری که طی بهار 1401، نرخ محصول تنها 6درصد از نرخ روغن خام بیشتر بوده است. این اختلاف نرخ، در تابستان 1401، افزایشی شده و به 29درصد رسیده و در پاییز 1401 بیش از 40درصد بوده است که از بهبود وضعیت این شرکت به عنوان یکی از تولیدکنندگان روغن خوراکی حکایت دارد.

حاشیه سود ناخالص صنعت روغن خوراکی

نگاهی به روند حاشیه سود ناخالص صنعت روغن خوراکی نشان میدهد که همواره حاشیه سود این صنعت رو به افزایش بوده، به طوری که از سال 1396 تاکنون این روند ادامه یافته است. حاشیه سود دو نماد «غبشهر» و «غمارگ»، همزمان با هم رشد کرده و به اوج رسیده؛ اما نماد «غکورش» همواره نسبت به دو نماد یادشده، حاشیه سود بالاتری را به ثبت رسانده است. دلیل این امر، توانایی شرکت در تامین روغن خام با قیمت مناسب و قدرت رقابت بالا به دلیل داشتن سهم بیشتر از بازار روغنهای خوراکی است. از آنجا که حاشیه سود ناخالص این صنعت روندی باثبات و صعودی داشته است، پیشبینی میشود که نحوه قیمتگذاری طی سالجاری به گونهای باشد که این حاشیه سود، همچنان در همین محدوده تثبیت شود.

ارزشگذاری نسبی صنعت روغن خوراکی

با توجه به اینکه احتمالا نرخ خرید مواد اولیه این صنعت، با دلار نیمایی جدید تعیین خواهد شد، بنابراین انتظار میرود، همچنان حاشیه سود ناخالص این صنعت، با ثبات نسبی همراه باشد و احتمالا نرخ فروش نیز بر مبنای مفروضات یادشده تعیین خواهد شد. در این صورت، احتمالا با فرض میانگین قیمت دلار 40هزار تومانی، سود هر سهم نماد «غکورش»، 150تومان و نسبت قیمت به سود آیندهنگر آن نیز 8/ 8واحد باشد. علاوه بر این، سود هر سهم «غبشهر» با مفروضات مذکور، به 52تومان خواهد رسید و P/ E آیندهنگر این نماد حدود 76/ 6واحد خواهد بود. نماد «غمارگ» نیز احتمالا از زیان فعلی خارج شده و موفق به سودسازی 52تومانی بهازای هر سهم خواهد شد که نسبت P/ E آیندهنگر آن نیز حدود 97/ 5واحد خواهد بود. در مجموع این صنعت ارزندگی لازم را برای بررسی بیشتر و سرمایهگذاری دارد.