جهش صادرات اتیلن

نقطه عطف مهر در صادرات رقم خورد؛ طوری که جهش پرقدرت بیش از ۱۰۰درصدی باعث شد ارزش صادرات و در نهایت کل فروش صنعت رشد قابلتوجهی داشته باشد. ترکیب این روندها نشان میدهد هرچند ظرفیت تولید درگیر محدودیتهای فنی و خوراکی است، اما بازار ایران همچنان از انعطاف لازم برای حفظ درآمد برخوردار بوده و در صورت رفع محدودیتهای عملیاتی، پتانسیل بازگشت به مسیر رشد پایدار را دارد.

محور اصلی زنجیره پتروشیمی جهانی

اتیلن به عنوان سادهترین الفین و یکی از پرمصرفترین مواد پایه صنایع پتروشیمی شناخته میشود و سهم اصلی خوراک پلاستیکها، الیاف و ضدیخها را تشکیل میدهد. تولید جهانی این ماده به میلیونها تن در سال میرسد و تغییرات در دسترسی به خوراک، ظرفیتهای جدید و سیاستهای اقلیمی، بازار آن را به سرعت جابهجا میکند.

تولید صنعتی اتیلن عمدتا از فرآیند شکست گرمایی صورت میگیرد که در آن خوراکهایی مانند اتان، پروپان، LPG یا نفتای سبک در دماهای بسیار بالا شکسته و مولکول اتیلن حاصل میشود. انتخاب خوراک در سطح منطقهای متفاوت است. در آمریکای شمالی به دلیل دسترسی به گاز شیل، اتان خوراک ارزان و غالب است، در شرق آسیا و اروپا نفتای سبک همچنان خوراک اصلی است و در برخی کشورهای خاورمیانه مایعات گازی و اتان دسترسی بالا و هزینه پایین دارد که مزیت رقابتی تولید را افزایش میدهد.

پس از بهدست آمدن اتیلن خالص، زنجیره ارزش گستردهای آغاز میشود که بیشترین حجم اتیلن را به پلی اتیلن اختصاص میدهد. پلی اتیلن در سه خانواده اصلی تولید میشود؛ پلیاتیلن با چگالی بالا (HDPE)، پلیاتیلن با چگالی پایین (LDPE) و پلیاتیلن خطی با چگالی پایین (LLDPE) که هر یک کاربردهای گستردهای در بستهبندی، لولهسازی، تانکرها و فیلمهای کشاورزی دارند.

بخش قابلتوجه دیگری از اتیلن به اکسید اتیلن و سپس به اتیلن گلایکول تبدیل میگردد. اتیلن گلایکول ماده پایه در تولید الیاف پلی استر و همچنین ضدیخ و سردکنندهها است. از سوی دیگر، اتیلن به اتیل بنزن تبدیل شده و از مسیر استایرن به پلیاستایرن میرود. پلیاستایرن در بستهبندی و عایقکاری کاربرد دارد. مسیر دیگر این زنجیره شامل تولید اتیلن دی کلراید و سپس وینیل کلراید منومر است که ماده اولیه پیویسی را میسازد. پیویسی در ساختمان، لولهسازی و کابلسازی به کار میرود.

در بررسی نقش این محصول در صنایع میتوان گفت اتیلن پایه اصلی صنایع پلاستیک، بستهبندی، نساجی صنعتی، خودروسازی و ساختوساز است. حجم عمده تولید اتیلن به ساخت پلیمرها و اکسیدها اختصاص مییابد و تغییرات در تقاضای این صنایع به سرعت بر بازار اتیلن اثر میگذارد. علاوه بر مسیرهای نفتی، توسعه مسیرهای جایگزین مانند اتیلن زیستی و بازیافت شیمیایی برای کاهش شدت کربنی در حال تحلیل و سرمایهگذاری است. این موضوع بهویژه برای شرکتهایی که به دنبال کاهش انتشار گازهای گلخانهای هستند، اهمیت دارد.

وضعیت بازار اتیلن در ایران

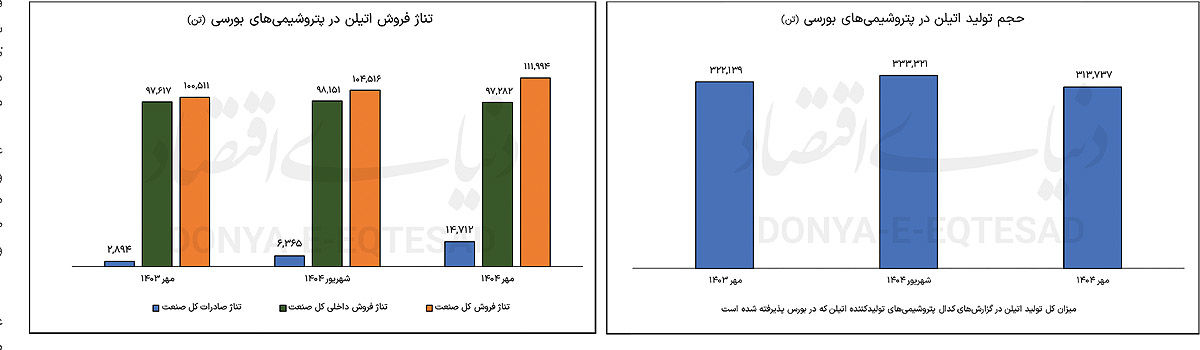

دادههای عملکرد مهرماه پنج پتروشیمی بورسی فعال در زنجیره اتیلن نشان میدهد صنعت با وجود افت محسوس تولید، توانست از مسیر فروش داخلی و جهش صادرات، درآمد خود را تقویت کند. رشد صادرات و افزایش فروش از محل موجودی انبار باعث شد کاهش تولید اثر کمتری بر جریان درآمدی صنعت بگذارد و ارزش فروش کل رشد ۹ درصدی نسبت به ماه قبل داشته باشد.

بررسی آمار رسمی نشان میدهد کل صنعت در مهر ۱۴۰۴حدود ۳۱۳هزار و ۷۳۷ تن اتیلن تولید کرده که نسبت به ماه قبل افت ۶ درصدی داشته است. در مقایسه با مهر سال گذشته نیز تولید کاهش سه درصدی را ثبت کرده و این موضوع نشانهای از محدودیتهای عملیاتی برخی مجتمعها است.

با وجود افت تولید، بررسی روند فروش نشان میدهد اثر این افت تا حد زیادی با استفاده از موجودی انبار جبران شده است. فروش داخلی در مهر به ۹۷هزار و ۲۸۲ تن رسیده که نسبت به شهریور یک درصد کاهش دارد اما نسبت به مهر سال گذشته تقریبا بدون تغییر مانده است. این امر نشان میدهد تقاضای داخلی هنوز در سطح پایدار قرار دارد و افت تولید باعث اختلال محسوس در عرضه داخل نشده است.

در بخش صادرات، تصویر کاملا متفاوت است. صادرات مهر با عبور از ۱۴هزار و ۷۱۲ تن، جهش ۱۳۱درصدی نسبت به ماه قبل و رشد ۴۰۸درصدی نسبت به مهر سال گذشته را ثبت کرده است. همین جهش صادراتی نقش کلیدی در حفظ جریان درآمدی صنعت داشته و باعث شده فروش کل صنعت در مهر به ۱۱۱هزار و ۹۹۴ تن برسد که رشد ۷درصدی نسبت به شهریور و رشد ۱۱درصدی نسبت به مدت مشابه سال گذشته را رقم زده است.

ارقام درآمدی صنعت نیز نشان میدهد صادرات در مهر عملکردی کمسابقه داشته است. ارزش صادرات کل صنعت در مهر ۷هزار و ۱۵۵میلیارد تومان بوده که نسبت به شهریور رشد ۱۶۳درصدی و نسبت به مهر سال گذشته جهش ۵۴۲درصدی را ثبت کرده است.

درآمد فروش داخلی نیز با وجود افت جزئی فروش، رقم قابلتوجهی را نشان میدهد. ارزش فروش داخلی کل صنعت در مهر ۳هزار و ۸۷۰میلیارد تومان بوده که نسبت به شهریور ۲درصد کاهش اما نسبت به مهر سال گذشته رشد ۳۸درصدی داشته است.

در مجموع ارزش فروش کل صنعت در مهر ۴ هزار و ۵۸۶میلیارد تومان گزارش شده که نسبت به ماه گذشته رشد ۹درصدی و نسبت به مهر سال قبل افزایش ۵۸درصدی را ثبت کرده است. این ترکیب فروش داخلی پایدار و صادرات قدرتمند باعث شده صنعت با وجود افت تولید، همچنان مسیر درآمدی رو به رشد را حفظ کند.

تحلیل نهایی نشان میدهد افت تولید در مهر نتوانست جریان درآمدی را تحت فشار قرار دهد؛ زیرا فروش از محل موجودی انبار و بازگشت صادرات در سطح بالا اثر این افت را خنثی کرد. اگر در ماههای آینده محدودیتهای خوراک و تولید کاهش یابد، صنعت امکان بازگشت به مسیر رشد تولید را خواهد داشت و با توجه به بازار صادراتی فعال، ثبت رکوردهای جدید درآمدی دور از انتظار نخواهد بود.

تجارت و بازار جهانی اتیلن

بازار جهانی اتیلن از منظر تولید و تجارت میان کشورها و بنادر پتروشیمی بسیار فعال و پویا است. دادههای گمرکی بینالمللی برای ردیابی تجارت اتیلن براساس کد HS نشان میدهد که کشورهایهاب پتروشیمی و بنادر بزرگ ترانزیت مانند هلند و بلژیک نقش کلیدی در صادرات و عبور و مرور این ماده دارند، درحالیکه کشورهایی در آسیا جنوب شرقی، جنوب آسیا و برخی بنادر خاورمیانه بخش عمده واردات را جذب میکنند.

نکته مهم این است که آمار صادرات و واردات گاهی شامل صادرات مجدد میشود؛ به عبارت دیگر بنادر و مراکز شیمیایی اروپا نقش توزیعی دارند و کالا ممکن است پس از ورود، به بازارهای همسایه فرستاده شود.

از منظر تولید، چین، ایالات متحده، کرهجنوبی، ژاپن، هند و برخی کشورهای خاورمیانه ظرفیتهای بزرگی در تولید اتیلن دارند و شرکتهای بزرگ شیمیایی مانند گروههای بزرگ پتروشیمی چین، SABIC،Dow ،LyondellBasel، ExxonMobil و شرکتهای بزرگ آسیایی و اروپایی از تولیدکنندگان اصلی محسوب میشوند.

در دهه اخیر افزایش ساخت واحدهای کرکر در آسیای جنوب شرقی و خاورمیانه موجب شده تا ظرفیت جهانی افزوده شود و رقابت قیمتی بیشتر شود. همزمان، اختلاف قیمت خوراکها مانند اتان نسبت به نفتا، الگوی صادرات و واردات را شکل میدهد؛ مناطقی که به اتان ارزان دسترسی دارند هزینه تولید پایینتری دارند و میتوانند صادرکننده رقابتیتری باشند.

ریسکهای بازار شامل اشباع ظرفیت در صورت ورود پروژههای جدید همزمان، فشارهای قانونی علیه پلاستیکهای یکبار مصرف، و سیاستهای اقلیمی است که ممکن است تقاضا یا هزینههای تولید را تغییر دهد. در مقابل، فرصتها شامل رشد تقاضای پلیمرها در بازارهای نوظهور، رشد صنایع بستهبندی و نساجی و توسعه فنآوریهای بازیافت و تولید اتیلن با شدت کربن پایین است. برای شرکتها و سرمایهگذاران، دنبال کردن دادههای تجارت بینالمللی، تغییرات در دسترسی به خوراک و پروژههای جدید کرکر در منطقههای هدف ضروری است.

به طور کلی باید گفت اتیلن همچنان شاهرگ اصلی صنعت پتروشیمی است؛ تحولات در خوراک، ظرفیتهای منطقهای و سیاستهای زیستمحیطی میتواند مسیر عرضه و قیمت را در کوتاهمدت و بلندمدت تغییر دهد. با توجه به رشد تقاضا در بخشهایی مانند بستهبندی و نساجی و فشار فزاینده برای کاهش اثرات زیستمحیطی، بازیگران صنعت باید همزمانبر انعطافپذیری خوراکی و سرمایهگذاری در فناوریهای کمکربن تمرکز کنند تا در بازار رقابتی باقی بمانند.