گاز به اولویت راهبردی کشورها تبدیل شده است؛ گزارش اوپک گازی از چشمانداز ۲۵سال آینده انرژی

قطبنمای جهان تا ۲۰۵۰

سرمایهگذاریهای کلان در بخشهای میاندستی به ارزش ۷۰۴میلیارد دلار و سیاستهای حمایتی از جمله نقشهای کلیدی در کاهش نوسانات قیمت و بهبود بهرهوری تولید در صنعت پتروشیمی محسوب میشوند. صنعت پتروشیمی با بازنگری استراتژیهای تامین منابع و استفاده از فناوریهای نوین، میتواند در پاسخ به تغییرات سریع بازار و فرصتهای ناشی از رشد اقتصادی، رقابتپذیری و پایداری خود را در سطح جهانی بهبود بخشد. گزارش «چشمانداز جهانی گاز طبیعی ۲۰۲۵» که توسط مجمع کشورهای صادرکننده گاز (GECF) منتشر شده است، بهطور دقیق روندهای جهانی و تاثیرات آنها بر بازار گاز طبیعی و صنایع وابسته از جمله پتروشیمی را بررسی کرده است. این گزارش نشان میدهد که در سالهای آینده تغییرات عمده در قیمتها، تقاضا و عرضه منابع انرژی، بهویژه گاز طبیعی میتواند منجر به بازنگری در استراتژیهای توسعه و سرمایهگذاری در صنعت پتروشیمی شود.

چشمانداز جهانی و تغییرات ساختاری

پیشبینیها نشان میدهد که جمعیت جهان تا سال۲۰۵۰ با رشد ۲۱درصدی به نزدیک ۹.۸میلیارد نفر خواهد رسید. بیش از ۸۰درصد این رشد در مناطق آفریقا و آسیا-اقیانوسیه رخ خواهد داد. همچنین انتظار میرود تا سال۲۰۵۰ نرخ شهرنشینی با افزایشی چشمگیر به ۶۸درصد برسد. افزایش شهرنشینی، بستر شکلگیری کلانشهرهای نوین و تقویت تقاضا در حوزههای مسکن، خدمات و زیرساختهای صنعتی را مهیا میکند. تغییر ساختار سنی جمعیت، بهویژه افزایش سهم افراد بالای ۶۵سال از جمعیت از ۱۰درصد در سال۲۰۲۳ به ۱۶درصد در سال۲۰۵۰ و رشد نسبت وابستگی سالمندان از ۱۶ به ۲۶درصد، فشارهای اقتصادی و اجتماعی زیادی را ایجاد خواهدکرد. این تغییرات مستقیما الگوهای مصرف انرژی و سیاستهای اقتصادی کشورها را تحت تاثیر قرار خواهد داد. در همین راستا، رشد اقتصادی در مناطق نوظهور، بهویژه آسیا-اقیانوسیه و آفریقا، که انتظار میرود اقتصاد جهانی تا اواسط قرن میلادی به رقم ۲۰۶تریلیون دلار آمریکا برسد، زمینههای مناسبی برای تغییر در جریانهای تجاری و توسعه زیرساختهای انرژی ایجاد خواهد کرد. همچنین پیشبینی میشود رشد بخش خدمات نیز از ۶۶درصد در سال۲۰۲۳ به ۶۸درصد در سال۲۰۵۰ افزایش یابد که نشان از تحول در ساختار اقتصادی و ایجاد فرصتهای نوین در حوزه انرژی دارد.

تغییر در ترکیب منابع انرژی

تحول عمده در چشمانداز جهانی انرژی ناشی از تغییر در ترکیب منابع مورد استفاده است. درحالیکه هیدروکربنها سالهاست که سهم عمدهای از منابع انرژی اولیه را تشکیل میدهند، روند جهانی به سوی منابع پاکتر مانند گاز طبیعی و انرژیهای تجدیدپذیر رو به افزایش است. در سال۲۰۲۳، گاز طبیعی ۲۳درصد از تقاضای انرژی اولیه جهان را تامین میکرد؛ اما پیشبینی میشود تا سال۲۰۵۰ این سهم به ۲۶درصد افزایش یابد.در مقابل، پیشبینی میشود سهم هیدروکربنها از حدود ۸۰درصد به ۶۴درصد کاهش یافته و منابع تجدیدپذیر از ۳درصد به بیش از ۱۷درصد رشد خواهند کرد. این تغییر ساختار انرژی تاثیر مستقیمی بر صنعت پتروشیمی دارد؛ چراکه فرآیندهای تولید مواد شیمیایی و پلاستیک به گاز طبیعی وابستهاند. افزایش تقاضای گاز طبیعی که تا سال۲۰۵۰ پیشبینی میشود با رشد ۳۲درصدی به ۵۳۱۷میلیارد متر مکعب برسد، امکان استفاده از منابع با کیفیتتر و قیمتهای رقابتی را برای صنایع پتروشیمی فراهم خواهد کرد. پیشبینی میشود که در آسیا-اقیانوسیه، تقاضا ۷۱۰میلیارد متر مکعب افزایش یابد و بیش از نیمی از رشد خالص تقاضای جهانی را پوشش دهد که به ایجاد فرصتهای نوین منجر خواهد شد. در مقابل، اروپا با کاهش تقاضا از ۴۶۳میلیارد متر مکعب در سال۲۰۲۳ به ۳۰۹میلیارد متر مکعب در سال۲۰۵۰ بهدلیل سیاستهای کربنزدایی و افزایش بهرهوری انرژی، شاهد تغییرات قابل توجهی در الگوهای مصرف خواهد بود. همچنین در آمریکای شمالی، اگرچه مقاومت نسبی در برابر تغییرات وجود دارد، اما انتظار میرود تقاضا در نیمه دوم دهه۲۰۳۰ به اوج خود برسد و پس از آن روند کاهشی را تجربه کند.

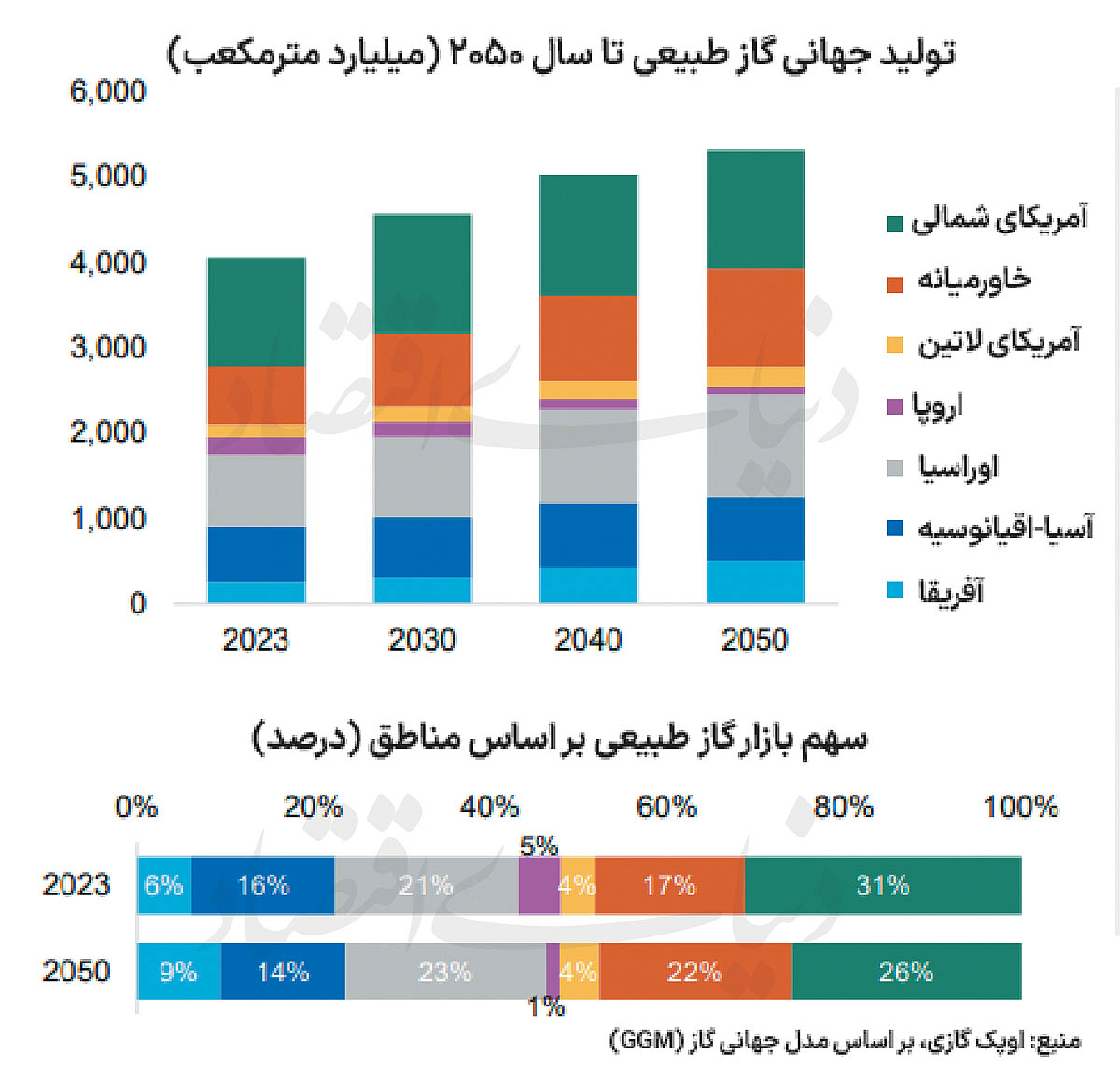

تغییرات در تولید و تجارت گاز طبیعی

تحولات ساختاری در بازار انرژی شامل تغییرات عمده در تولید و تجارت گاز طبیعی نیز میشود. پیشبینیها نشان میدهد که تولید جهانی گاز طبیعی تا سال۲۰۵۰ به ۵۳۱۷ میلیارد مترمکعب خواهد رسید. آمریکای شمالی، بهعنوان بزرگترین تولیدکننده گاز طبیعی با تولیدی حدود ۱۳۸۲میلیارد متر مکعب، باوجود کاهش سهم جهانی آن از ۳۱درصد به ۲۶درصد، همچنان نقشی کلیدی در تامین منابع ایفا خواهد کرد. همچنین اوراسیا با تولیدی حدود ۱۲۰۸میلیارد متر مکعب و افزایش سهم از ۲۱ به ۲۳درصد و خاورمیانه با ۱۱۵۵میلیارد متر مکعب و رشد سهم از ۱۷ به ۲۲درصد، بهعنوان بازیگران اصلی در تولید گاز طبیعی شناخته میشوند. بهعلاوه، رشد تولید در مناطق کلیدی مانند خاورمیانه (افزایش ۴۶۱میلیارد متر مکعب)، اوراسیا (افزایش ۳۶۲میلیارد متر مکعب) و آفریقا (افزایش ۲۵۰میلیارد متر مکعب) نقش مهمی در تامین منابع انرژی دارد. آفریقا بهعنوان منطقهای نوظهور، با سریعترین نرخ رشد تولید (۲.۵درصد سالانه) شناخته میشود. نکته قابل توجه این است که تا سال۲۰۵۰، حدود ۸۱درصد از تولید جهانی گاز از میادین جدید و کشفنشده تامین خواهد شد که این امر نیازمند سرمایهگذاریهای کلان و توسعه پروژههای اکتشافی در سطح جهان است.

از دیدگاه امنیت تامین انرژی، موفقیت در توسعه ۴۳۹۰میلیارد متر مکعب از منابع جدید که بیش از تولید فعلی جهانی است، حیاتی محسوب میشود. تا سال۲۰۵۰، تجارت جهانی گاز، دستخوش تغییرات چشمگیری خواهد شد. پیشبینی میشود حجم کلی تجارت گاز طبیعی با رشد ۴۴درصدی به ۱۷۴۳میلیارد متر مکعب برسد که رقمی معادل یکسوم تقاضای جهانی خواهد بود. در این میان، تجارت الانجی با افزایش چشمگیر به ۸۰۰میلیون تن خواهد رسید و ۶۳درصد از کل گاز مبادلهشده را به خود اختصاص خواهد داد، نقشی اساسی در تامین انرژی صنایع پتروشیمی ایفا میکند. واردات خالص الانجی در منطقه آسیا-اقیانوسیه به ۶۱۹میلیارد متر مکعب افزایش مییابد؛ درحالیکه اروپا، تحت تاثیر تسریع روند کربنزدایی، با کاهش واردات این منبع انرژی مواجه خواهد شد. از سوی دیگر، توسعه زیرساختهای کلیدی از جمله ظرفیت مایعسازی الانجی (بیش از یکمیلیارد تن) و ظرفیت فرآیند تبدیل مجدد به گاز (بیش از ۱.۸میلیارد تن) نقش مهمی در تضمین تامین بهموقع منابع انرژی ایفا خواهد کرد؛ با این حال، نرخ بهرهبرداری از این ظرفیتها همچنان زیر ۵۰درصد باقی خواهد ماند.

سرمایهگذاریهای کلان در زیرساختهای انرژی

تحولات پیشبینیشده در بازار انرژی نیازمند سرمایهگذاریهای گسترده در بخشهای میاندستی از جمله مایعسازی، فرآیند تبدیل مجدد به گاز و خطوط لوله انتقال گاز است. برآوردها نشان میدهد که از سال2023 تا 2050، مجموع سرمایهگذاریهای لازم در این بخش به 704میلیارد دلار آمریکا خواهد رسید؛ بیش از 60درصد از این مبلغ به حوزه مایعسازی اختصاص یافته است. بهویژه منطقه آسیا-اقیانوسیه که با افزایش تقاضای الانجی، حدود 28درصد از این سرمایهگذاریها را جذب خواهد کرد.

سناریوی انرژی پایدار

تحولات سریع در ساختار بازار انرژی و افزایش نقش منابع تجدیدپذیر، دولتها و نهادهای تنظیمکننده را بهعنوان بازیگران کلیدی در تعیین جهتگیریهای بازار معرفی کرده است. سیاستهای انرژی که بر کاهش انتشار گازهای گلخانهای و افزایش بهرهوری تمرکز دارند، تاثیر مستقیمی بر فرآیندهای تولید پتروشیمی دارند. از سوی دیگر، تسریع جایگزینی زغالسنگ با گاز طبیعی در نیروگاهها، توسعه فناوریهای جذب و ذخیرهسازی کربن (CCUS) و بهبود بهرهوری در تولید برق و صنایع، زمینههای کاهش هزینههای انرژی و بهبود پایداری محیطزیست را فراهم خواهدکرد.

مجمع کشورهای صادرکننده گاز (GECF) نیز نقش مهمی در تنظیم بازارهای گاز طبیعی دارد؛ پیشبینیها نشان میدهد که تولید گاز در کشورهای عضو این مجمع از 1600میلیارد متر مکعب در سال2023 به 2400میلیارد مترمکعب در سال2050 افزایش خواهد یافت. این افزایش سهم آنها از تولید جهانی را از 39درصد به 45درصد خواهد رساند. رشد سالانه تولید در این کشورها بهطور متوسط 1.5درصد است؛ درحالیکه در کشورهای غیرعضو تنها 0.6درصد گزارش شده است.

سناریوی انرژی پایدار (SES) نیز تصویری نوین از آینده انرژی ارائه میدهد؛ بر اساس این سناریو، رشد متوسط سالانه تولید ناخالص داخلی جهانی به 2.9درصد افزایش خواهدیافت و مصرف اولیه انرژی تا سال2050 به 775 اگزاژول خواهد رسید که حدود 22درصد بالاتر از سناریوی مرجع است. همچنین، مصرف سرانه انرژی اولیه در آفریقا به 34گیگاژول خواهد رسید که نزدیک به نصف میانگین جهانی است و سهم گاز طبیعی در ترکیب انرژی جهانی تا سال2050 به 28درصد افزایش مییابد. در این راستا، افزایش تقاضای گاز طبیعی در سناریوی SES منجر به نیاز در تامین این منبع به میزان 680میلیارد مترمکعب بیشتر نسبت به سناریوی مرجع خواهد شد؛ بخش عمده این رشد در آسیا-اقیانوسیه رخ خواهد داد. همچنین، پیشبینی میشود تجارت الانجی در این سناریو از 582میلیون تن به 996میلیون تن افزایش یابد و سهم الانجی در تجارت جهانی به 67درصد برسد. از نظر سرمایهگذاری، بین سالهای 2024 تا 2050، مجموع سرمایهگذاریهای لازم برای تامین گاز طبیعی در سناریوی انرژی پایدار به حدود 12.1تریلیون دلار برآورد شده که تقریبا یکتریلیون دلار بالاتر از سناریوی مرجع است. همچنین در حوزه کاهش انتشار گازهای گلخانهای، انتظار میرود که انتشار کربن دی اکسید از 40.6گیگاتن در سال2023 به 26.9گیگاتن تا سال2050 کاهش یابد.

پیامدها برای صنعت پتروشیمی

با تغییرات ساختاری در بازار انرژی، صنایع پتروشیمی که بهشدت به منابع هیدروکربنی وابستهاند، دچار تغییرات عمدهای در هزینههای تولید و تامین مواد اولیه خواهند شد. افزایش تقاضای گاز طبیعی و توسعه زیرساختهای مرتبط با الانجی، روندهای قیمتگذاری و تامین به موقع منابع را تغییر داده است. بهعنوان نمونه، افزایش چشمگیر تقاضا در بخش تولید برق (که 35درصد از کل رشد تقاضا را به خود اختصاص میدهد). انتظار میرود مصرف گاز را تا سال2050 به 1866میلیارد متر مکعب برساند؛ به این معنا که 475میلیارد مترمکعب به مصرف افزوده خواهد شد. همچنین افزایش تقاضا در بخش حملونقل (معادل 265میلیارد مترمکعب) و در تولید هیدروژن (از 259 به 480میلیارد مترمکعب) الگوهای مصرف و قیمتگذاری را تغییر میدهد. این تحولات باعث میشود تا شرکتهای پتروشیمی نیاز به بازنگری در استراتژیهای تامین منابع و مدیریت هزینههای انرژی داشته باشند. استفاده از فناوریهای نوین، بهبود بهرهوری و برنامهریزی بلندمدت میتواند شرکتها را در مقابل نوسانات بازار مقاوم سازد و رقابتپذیری آنها را در سطح جهانی ارتقا دهد. همچنین، افزایش حجم تجارت الانجی و توسعه ظرفیتهای مایعسازی و فرآیند تبدیل مجدد گاز به تامین بهموقع و با کیفیت گاز طبیعی کمک میکند و هزینههای تولید را کاهش میدهد. سرمایهگذاریهای کلان در بخشهای میاندستی، بهویژه با اختصاص 704میلیارد دلار از سال2023 تا 2050، زیرساختهای لازم برای تامین پایدار انرژی را فراهم میکند و ثبات بازار را بهبود میبخشد. این امر به شرکتهای پتروشیمی امکان میدهد تا با استفاده از منابع انرژی با قیمتهای رقابتی، فرآیندهای تولید خود را بهینه کنند و هزینههای تولید را کاهش دهند.

چالشها و فرصتهای پیش رو

با وجود فرصتهای ناشی از رشد تقاضا و سرمایهگذاریهای کلان، صنعت پتروشیمی با چالشهای جدی نیز مواجه است. مهمترین این چالشها، وابستگی مداوم به منابع هیدروکربنی است؛ درحالیکه جهان به سوی منابع پاکتر حرکت میکند، نیاز به تغییرات بنیادین در فناوریهای تولید و فرآیندهای پتروشیمی برای مقابله با نوسانات قیمت و تغییرات ساختاری در بازار انرژی احساس میشود. چالش دیگر، سرعت بالای تغییرات در سیاستهای انرژی و تحولات جهانی است که مدیران این صنعت را ملزم به انعطافپذیری بیشتر خواهدکرد. در مقابل، فرصتهایی نظیر رشد اقتصادی مناطق نوظهور در آسیا-اقیانوسیه و آفریقا، سرمایهگذاریهای کلان در زیرساختهای انرژی و توسعه فناوریهای نوین مانند CCUS، امکان کاهش اثرات زیستمحیطی و افزایش بهرهوری تولید را فراهم میکند. تحول در تجارت الانجی و افزایش واردات خالص این سوخت در برخی مناطق، زمینه استفاده از منابع انرژی با قیمتهای به صرفه را ایجاد میکند. علاوه بر این، هماهنگی بین کشورهای صادرکننده و واردکننده گاز، بهویژه در چارچوبهای بینالمللی مانند مجمع کشورهای صادرکننده گاز (GECF) میتواند ثبات و امنیت تامین انرژی را افزایش دهد و زمینههای توسعه بلندمدت را فراهم آورد.

نتیجهگیری

تحولات بنیادین در بازار جهانی انرژی، تغییرات عمدهای در تقاضا، عرضه و تجارت منابع ایجاد کرده و فرصتهای استراتژیک جدیدی را برای صنعت پتروشیمی به ارمغان آورده است. افزایش تقاضای گاز طبیعی، توسعه زیرساختهای الانجی، تحول در سیاستهای انرژی و رشد اقتصادی در مناطق نوظهور، تاثیر مستقیمی بر هزینههای تولید، تامین مواد اولیه و استراتژیهای توسعه صنعت پتروشیمی خواهد داشت.

رشد جمعیت و شهرنشینی: افزایش 21درصدی جمعیت تا سال2050 و افزایش شهرنشینی به 68درصد زمینههای رشد تقاضای انرژی، مسکن و زیرساختها را فراهم خواهد کرد.

تغییر ترکیب منابع انرژی: افزایش سهم گاز طبیعی از 23 به 26درصد و کاهش سهم هیدروکربنها از 80 به 64درصد همراه با رشد منابع تجدیدپذیر (از 3 به بیش از 17درصد) به استفاده از منابع پاکتر و قیمتهای رقابتی کمک خواهد کرد.

تولید و تجارت گاز طبیعی: افزایش تولید جهانی گاز به 5317میلیارد مترمکعب، تغییر الگوهای تجارت (با رشد تجارت الانجی به 800میلیون تن تا سال2050) و انتقال تولید از مناطق مختلف از جمله آمریکای شمالی، اوراسیا و خاورمیانه، امنیت تامین انرژی را تضمین خواهد کرد.

سرمایهگذاریهای کلان: با اختصاص 704میلیارد دلار به زیرساختهای میاندستی از سال 2023 تا 2050، امکان کاهش نوسانات قیمت و بهبود بهرهوری تولید در صنایع پتروشیمی فراهم خواهد شد.

سیاستهای دولتی و سناریوی انرژی پایدار: رشد تولید ناخالص داخلی به 2.9درصد، افزایش مصرف انرژی تا 775 اگزاژول و کاهش انتشار کربن دی اکسید از 40.6 به 26.9 گیگاتن تعهد به توسعه پایدار را نشان میدهد.

در نهایت، صنعت پتروشیمی که همواره به منابع هیدروکربنی وابسته بوده، اکنون در آستانه تحول عظیمی قرار دارد.

پاسخگویی به تغییرات سریع در بازار، سرمایهگذاری در فناوریهای نوین و هماهنگی با سیاستهای دولتی، از الزامات حفظ رقابتپذیری و دستیابی به رشد پایدار در سطح جهانی است. گزارش اوپک گازی معتقد است با تدوین استراتژیهای بلندمدت و استفاده هوشمندانه از منابع، صنعت پتروشیمی میتواند ضمن کاهش هزینههای تولید، اثرات زیستمحیطی را به حداقل برساند و بهعنوان یک بازیگر کلیدی در توسعه پایدار، نقشی موثر و برجسته ایفا کند.