بازیگران صنعت پتروشیمی ایران ظرفیت تولید متانول را به ۳۶ میلیون تن رساندند

نبرد جدید متانولسازان

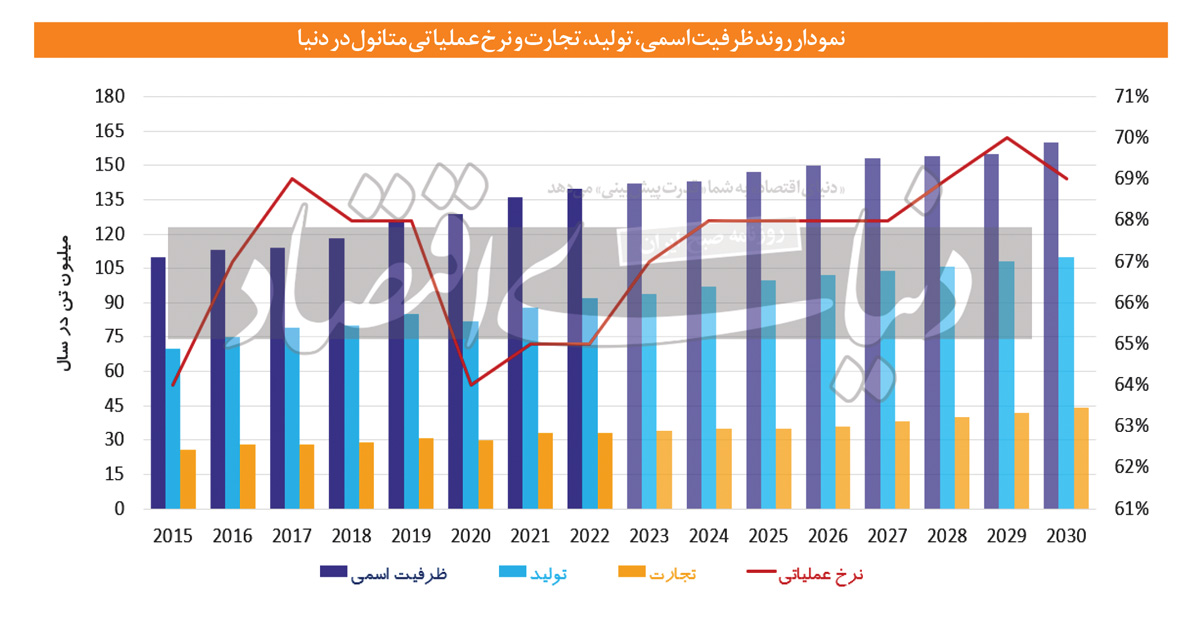

بر اساس گزارش منتشرشده از سوی مرکز پژوهشهای مجلس، بررسی وضعیت بازار جهانی متانول نشان میدهد که در سال ۲۰۲۲، مجموع ظرفیت اسمی واحدهای تولیدکننده متانول در دنیا به ۱۴۰ میلیون تن رسیده است. در همین سال ۹۲ میلیون تن متانول در دنیا تولید شده که نشاندهنده نرخ عملیاتی ۶۵ درصدی واحدهای متانولی است. حجم تجارت متانول در این سال حدود ۳۳ میلیون تن بوده که شاخص تجارتپذیری ۳۶ درصدی را نشان میدهد؛ رقمی که در مقایسه با سایر کالاهای مشابه قابلتوجه است.

افزایش ظرفیت تولید متانول در ایران با رسیدن به ۱۷.۳ میلیون تن فعلی و پیشبینی افزایش ۱۸.۷ میلیون تنی در آینده، فرصتی مهم برای کشور محسوب میشود. این جایگاه با اجرای قوانین CBAM در اتحادیه اروپا از سال ۲۰۲۶ اهمیت بیشتری مییابد، زیرا متانول تولیدی چین از زغالسنگ با چالشهای قیمتی جدی مواجه خواهد شد. هرچند حضور روسیه با برنامه افزایش تولید از ۵ به ۲۶.۵ میلیون تن، رقابت را جدیتر میکند، اما سرعت عمل در بهرهبرداری از طرحهای جدید میتواند برگ برنده ایران باشد. بهرغم انتقادات مطرحشده درباره ارزش افزوده پایینتر متانول در مقایسه با محصولاتی مانند پلیاتیلن، ثبات نسبی قیمت متانول در محدوده ۲۵۰ تا ۳۵۰ دلار طی دهه گذشته، همراه با سهولت تسویه مالی صادرات آن، مزیتهای قابلتوجهی ایجاد کرده است. امکان توسعه زنجیره ارزش و تولید محصولات متنوعتر نیز چشمانداز این صنعت را روشنتر میکند.

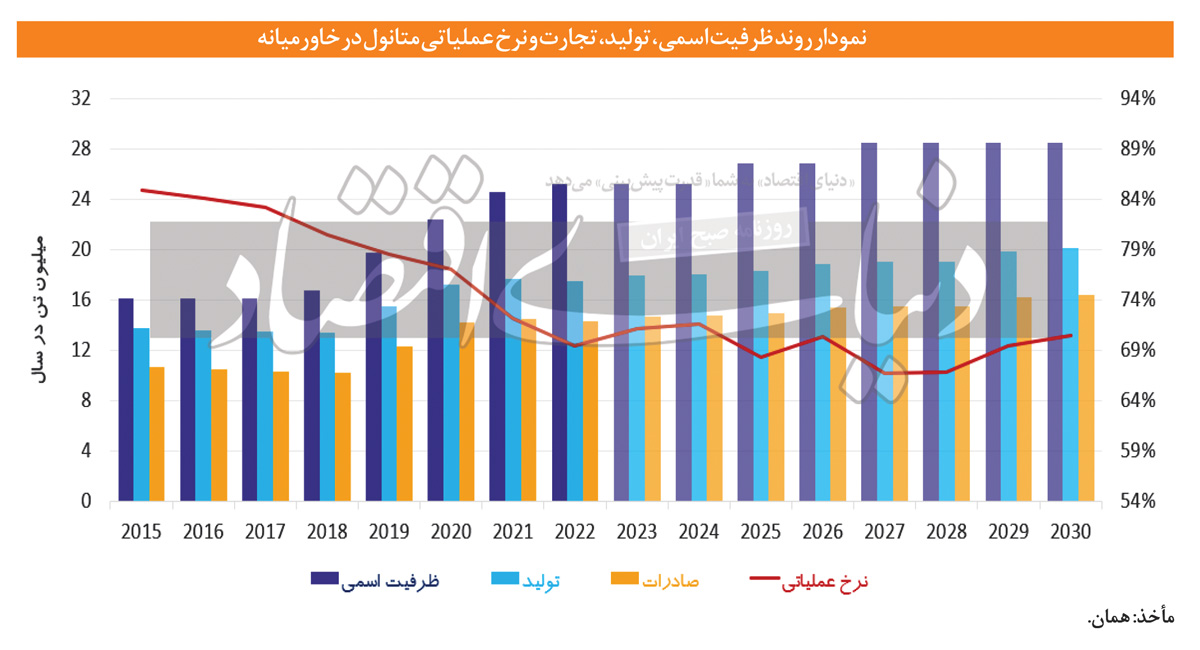

برای بهرهبرداری موثر از این موقعیت، ایجاد کنسرسیوم صادراتی متانول و حرکت به سمت مرجعیت قیمتگذاری ضروری است. همچنین، تضمین تامین خوراک پایدار با توجه به چالشهای فصلی گاز باید در اولویت قرار گیرد. در مجموع، افزایش ظرفیت تولید متانول در ایران نهتنها نگرانکننده نیست، بلکه با مدیریت صحیح میتواند به تقویت جایگاه استراتژیک کشور در بازار جهانی منجر شود. توسعه زنجیره ارزش و تنوعبخشی به محصولات نهایی، راهکار اصلی برای افزایش سودآوری این صنعت خواهد بود. در عرصه جهانی، چین، خاورمیانه و آمریکای جنوبی به ترتیب با ۷۲، ۲۵ و ۱۱ میلیون تن ظرفیت اسمی متانول، جایگاههای برتر را به خود اختصاص دادهاند. چین با دسترسی به منابع فراوان زغالسنگ و توانایی تولید گاز سنتز، واحدهای متانول متعددی را به بهرهبرداری رسانده است. در خاورمیانه نیز وجود میادین متعدد گازی و دسترسی به گاز سبک، زمینهساز توسعه مجتمعهای عظیم تولید متانول شده است.

در بخش تقاضا، چین، آمریکای شمالی و اروپای غربی به ترتیب با ۵۵، ۸ و ۷.۵ میلیون تن، پرمصرفترین مناطق متانول جهان هستند. چین به تنهایی با واردات ۱۲.۳ میلیون تن، بزرگترین واردکننده متانول است و این حجم از واردات در کنار تقاضای بالا، باعث تسلط این کشور بر بازار جهانی متانول شده است. از سوی دیگر، خاورمیانه با ۱۴.۳ میلیون تن صادرات، بزرگترین منطقه صادرکننده متانول است که عمدتا به دلیل حجم بالای تولید و نبود ظرفیت پاییندستی کافی برای مصرف داخلی است. زنجیره ارزش متانول در سطح جهانی به سه دسته اصلی تقسیم میشود: نخست کاربردهای سوختی شامل سوخت کشتی، سوخت هوایی، ترکیب با بنزین و تولید فرآوردههای نفتی؛ دوم صنایع شیمیایی مانند تولید فرمالدهید، اسید استیک و دی متیل اتر؛ و سوم تبدیل متانول به الفینهاست. بررسیها نشان میدهد که روند توسعه در هر سه بخش صعودی است، اما سرعت رشد در هر بخش متفاوت است.

جایگاه ایران در بازار جهانی متانول

در کشور ما، صنعت متانول با 11 واحد تولیدکننده فعال، در سال 1402 به ظرفیت اسمی 15.7 میلیون تن رسیده است. پتروشیمی زاگرس با دو واحد 1.65 میلیون تنی، بزرگترین تولیدکننده متانول کشور محسوب میشود و پس از آن متانول کاوه با ظرفیت 2.3 میلیون تن در جایگاه دوم قرار دارد. عملکرد این واحدها در سال 1402 با نرخ متوسط عملیاتی 64 درصد، تولیدی معادل 10.2 میلیون تن را رقم زده است. برنامههای توسعهای شرکت ملی صنایع پتروشیمی نشان میدهد که با اجرای طرحهای متانولی و طرحهای تبدیل گاز به اتیلن و پروپیلن، ظرفیت تولید متانول ایران تا سال 1407 به 29.9 میلیون تن خواهد رسید و با تکمیل پنج طرح دیگر، این ظرفیت در سال 1412 به 35.9 میلیون تن افزایش خواهد یافت.

عملکرد تولیدکنندگان در آزمون رقابت

واحدهای بزرگ تولیدکننده متانول در منطقه ویژه اقتصادی با ثبت رکوردهای تولید در سال گذشته، الگوی موفقی از مدیریت بهینه در این صنعت ارائه کردهاند. این مجتمعهای پتروشیمی با بهرهگیری از فناوریهای روز و بهینهسازی فرآیندهای تولید، توانستهاند نرخ عملیاتی خود را به بالای ۹۰درصد برسانند. تولیدکنندگان بزرگ با تمرکز بر بازارهای صادراتی و توسعه زیرساختهای لجستیکی، سهم قابلتوجهی از صادرات متانول کشور را به خود اختصاص دادهاند. واحدهای تولیدی با چالشهای مشترکی مواجه هستند. محدودیتهای فصلی تامین خوراک که در زمستان ۱۴۰۲ به کاهش ۴۰درصدی تولید برخی واحدها منجر شد، مسالهای است که صنعت به دنبال راهکارهای پایدار برای حل آن است. همچنین، نوسانات نرخ ارز و محدودیتهای نقل و انتقال مالی، چالشهای جدی در مسیر توسعه صادرات محسوب میشوند. با این حال، برنامهریزیهای انجامشده برای افزایش ظرفیت تولید و تکمیل زنجیره ارزش، چشمانداز مثبتی را پیش روی این صنعت قرار داده است. طرحهای تبدیل متانول به محصولات با ارزش افزوده بالاتر در مناطق مختلف کشور به عنوان مهمترین پروژههای توسعهای، میتواند الگوی موفقی برای تکمیل زنجیره ارزش باشد. این افزایش ظرفیت، اگرچه میتواند جایگاه ایران را در بازار جهانی متانول تقویت کند، اما چالشهای جدی نیز به همراه خواهد داشت.

چالشهای اساسی صنعت متانول

یکی از مهمترین چالشهای پیش روی صنعت متانول ایران، توسعه نامتوازن زنجیره ارزش است. در حالی که ظرفیت تولید متانول به سرعت در حال افزایش است، صنایع پاییندستی متناسب با این رشد توسعه نیافتهاند. این عدمتوازن باعث شده بخش عمدهای از تولید متانول کشور به صورت خام صادر شود که این امر علاوه بر کاهش ارزش افزوده، آسیبپذیری صنعت در برابر نوسانات بازار جهانی را افزایش میدهد. چالش دیگر، تامین خوراک پایدار برای واحدهای متانولی است. اگرچه ایران از ذخایر عظیم گاز طبیعی برخوردار است، اما محدودیتهای فصلی در تامین گاز، بهویژه در فصول سرد سال، میتواند بر عملکرد واحدهای تولیدی تاثیر منفی بگذارد. این مساله با افزایش ظرفیت تولید در سالهای آینده میتواند جدیتر شود.

رقابت منطقهای نیز چالش دیگری است که صنعت متانول ایران با آن روبهروست. کشورهای حاشیه خلیج فارس نیز سرمایهگذاریهای قابلتوجهی در صنعت متانول انجام دادهاند و با توجه به شرایط تحریمی ایران، این کشورها از مزیتهای رقابتی بیشتری در بازارهای جهانی برخوردارند. عربستان سعودی به عنوان یکی از رقبای اصلی، برنامههای توسعهای گستردهای را در دست اجرا دارد. بازار جهانی متانول نیز در حال تغییر است. توسعه ظرفیتهای تولید در چین بر پایه زغالسنگ، میتواند وابستگی این کشور را به واردات کاهش دهد. از سوی دیگر، سیاستهای زیستمحیطی و حرکت به سمت انرژیهای تجدیدپذیر میتواند بر تقاضای جهانی متانول تاثیرگذار باشد. این تغییرات لزوم برنامهریزی دقیقتر برای توسعه صنعت متانول ایران را نشان میدهد.

تحولات قیمتی و اقتصاد تولید

در بررسی قیمتهای جهانی متانول، روند نوسانات قیمتی در سالهای اخیر قابلتوجه بوده است. قیمت متانول در بازار آسیا از حدود 270 دلار در هر تن در ابتدای سال 2020، به بیش از 450 دلار در اواخر سال 2021 رسید که این افزایش عمدتا ناشی از رشد تقاضای چین و محدودیتهای عرضه بود. البته در سال 2022 و 2023، قیمتها روند نزولی به خود گرفت و به محدوده 300 تا 350 دلار در هر تن بازگشت. تحلیل اقتصادی تولید متانول در ایران نشان میدهد که با توجه به قیمت پایین خوراک گاز طبیعی، تولید این محصول همچنان از توجیه اقتصادی مناسبی برخوردار است. هزینه تولید هر تن متانول در ایران، با احتساب قیمت خوراک گاز طبیعی و سایر هزینههای عملیاتی، حدود 120 تا 150 دلار برآورد میشود که در مقایسه با رقبای منطقهای و جهانی، مزیت رقابتی قابلتوجهی محسوب میشود.

راهکارهای توسعه پایدار

یکی از راهکارهای مهم برای توسعه پایدار صنعت متانول ایران، تکمیل زنجیره ارزش است. تبدیل متانول به محصولات با ارزش افزوده بالاتر مانند پروپیلن از طریق فرآیند (Methanol to Propylene) MTP یا تولید الفینها از طریق فرآیند MTO (Methanol to Olefins) میتواند ضمن افزایش سودآوری، وابستگی به صادرات محصول خام را کاهش دهد. در این راستا، چند طرح در کشور تعریف شده که مهمترین آنها طرح تبدیل متانول به پروپیلن در اسلامآباد غرب است.

توسعه کاربردهای سوختی متانول نیز میتواند بازار داخلی این محصول را گسترش دهد. استفاده از متانول در ناوگان حملونقل، چه به صورت مستقیم و چه در قالب ترکیب با بنزین، میتواند علاوه بر کاهش آلودگی هوا، تقاضای داخلی برای این محصول را افزایش دهد. همچنین استفاده از متانول به عنوان سوخت نیروگاهی نیز میتواند گزینه مناسبی برای مصرف داخلی باشد. در حوزه صادرات، تنوعبخشی به بازارهای هدف اهمیت ویژهای دارد. اگرچه چین همچنان مهمترین مقصد صادراتی متانول ایران است، اما وابستگی بیش از حد به یک بازار میتواند ریسکهای جدی به همراه داشته باشد. توسعه بازارهای صادراتی در هند، جنوب شرق آسیا و حتی اروپا میتواند این ریسک را کاهش دهد. البته محدودیتهای ناشی از تحریمها، چالشهای حملونقل و مسائل مربوط به نقل و انتقالات مالی، موانع جدی در این مسیر هستند. نوآوری در فناوری تولید متانول نیز میتواند نقش مهمی در آینده این صنعت داشته باشد. توسعه فناوریهای جدید برای تولید متانول سبز از منابع تجدیدپذیر، میتواند جایگاه این محصول را در آینده تقویت کند. همچنین بهبود کارآیی فرآیندهای تولید و کاهش مصرف انرژی میتواند به افزایش سودآوری واحدهای تولیدی کمک کند.

چشمانداز صنعت متانول

در بررسی چشمانداز آینده صنعت متانول، روندهای جهانی و تغییرات ساختاری در بازار از اهمیت ویژهای برخوردار است. پیشبینیها نشان میدهد تا سال 2030، تقاضای جهانی متانول با نرخ رشد سالانه 4.5درصد به حدود 130 میلیون تن خواهد رسید که این رشد عمدتا از افزایش تقاضا در بخشهای صنایع شیمیایی، سوخت و انرژی نشات میگیرد.

توسعه متانول سبز یکی از مهمترین تحولات آتی این صنعت به شمار میرود. با توجه به اهمیت روزافزون مسائل زیستمحیطی و تعهدات بینالمللی برای کاهش انتشار گازهای گلخانهای، تولید متانول از منابع تجدیدپذیر اهمیت بیشتری یافته است. در حال حاضر، پروژههای متعددی در سطح جهان برای تولید متانول از دیاکسید کربن و هیدروژن سبز در دست اجراست که میتواند آینده این صنعت را دستخوش تغییرات اساسی کند. صنعت متانول ایران برای حفظ و ارتقای جایگاه خود در بازار جهانی، نیازمند توجه ویژه به تحولات آتی و آمادهسازی برای انطباق با شرایط جدید است. سرمایهگذاری در حوزه تحقیق و توسعه، بهینهسازی فرآیندهای تولید و توسعه کاتالیستهای جدید با راندمان بالاتر از ضروریات این مسیر است. همچنین، توسعه زیرساختهای لجستیکی شامل مخازن ذخیرهسازی استراتژیک و ظرفیتهای بندری میتواند به تقویت موقعیت صادراتی کشور کمک شایانی کند.

تقویت صنایع پاییندستی و تکمیل زنجیره ارزش متانول از طریق توسعه واحدهای MTP و MTO، نهتنها به افزایش ارزش افزوده کمک میکند، بلکه ریسک وابستگی به صادرات محصول خام را نیز کاهش میدهد. در کنار این موارد، مدیریت ریسک و تنوعبخشی به بازارهای صادراتی، همراه با ارتقای فناوری و بهرهوری در واحدهای تولیدی، میتواند به پایداری این صنعت در بلندمدت کمک کند. موفقیت صنعت متانول ایران در گرو نگاه استراتژیک و برنامهریزی دقیق برای مواجهه با چالشها و بهرهبرداری از فرصتهاست. تجربه سالهای گذشته نشان داده که صرف تکیه بر مزیتهای نسبی مانند دسترسی به خوراک ارزان، نمیتواند تضمینکننده موفقیت بلندمدت باشد. توجه به نوآوری، پایداری زیستمحیطی و توسعه متوازن زنجیره ارزش، عوامل کلیدی موفقیت این صنعت در آینده خواهند بود.