ژاپن و سیاستهای تولید انرژی با کربن صفر

در زیر، سیاستهای تاثیرگذار بر تولید برق از منابع سوخت غیرفسیلی، یعنی منابع تجدیدپذیر و برق هستهای را در بخش اول از مجموعه دو قسمتی سیاستهای انرژی ژاپن در بخش انرژی الکتریکی بررسی میکنیم. بخش دوم نیز در خصوص سیاستهای موثر بر تولید برق ژاپن از سوختهای فسیلی، از جمله گاز طبیعی مایع، زغالسنگ و نفت بحث خواهد کرد.

سیاستهای بخش برق

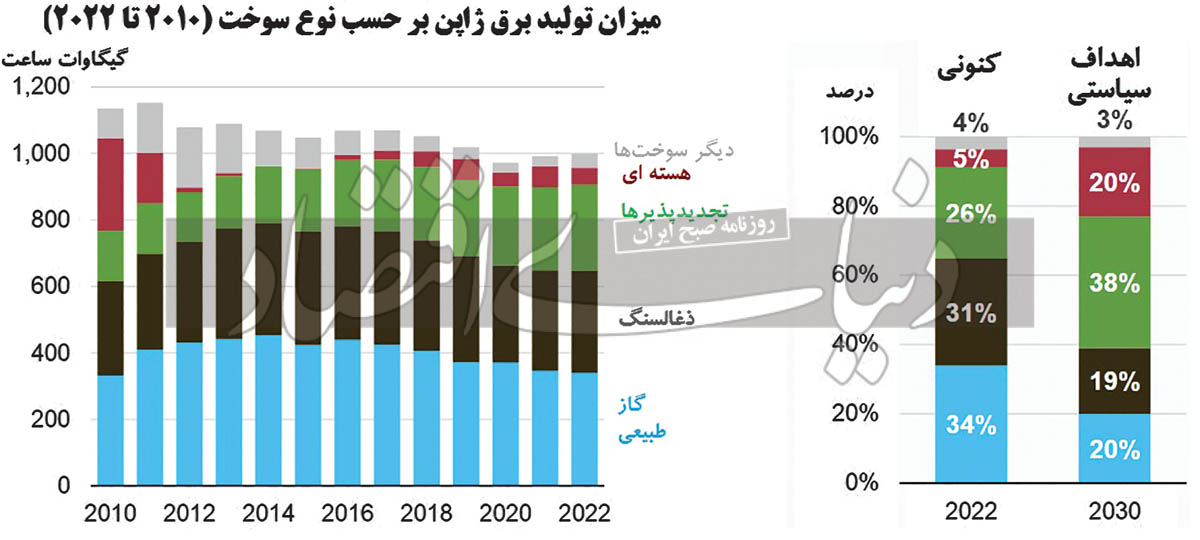

اهداف ششمین برنامه انرژی استراتژیک ژاپن (منتشر شده در سال ۲۰۲۱) و لایحه تامین بودجه کربنزدایی GX (تحول سبز) (منتشر شده در سال ۲۰۲۳) بر این مبنا هستند که سهم منابع تولید سوخت غیرفسیلی را به ۵۹درصد از ترکیب تولید تا سال ۲۰۳۰ در مقایسه با ۳۱درصد در سال ۲۰۲۲ افزایش دهند. سیاستها افزایش سهم منابع تولید تجدیدپذیر شامل انرژی خورشیدی، بادی، انرژی آبی، زمین گرمایی و زیست توده را از ۲۶درصد در سال ۲۰۲۲ به ۳۶ تا ۳۸درصد تا سال ۲۰۳۰ و افزایش سهم تولید هستهای از ۵درصد در سال ۲۰۲۲ به ۲۰ تا ۲۲درصد تا سال ۲۰۳۰ را هدف قرار میدهد.

از طرف دیگر تولید برق مبتنی بر سوختهای فسیلی (گاز طبیعی، زغالسنگ و نفت) قرار است از ۶۹درصد در سال ۲۰۲۲ به ۴۱درصد تا سال ۲۰۳۰ کاهش یابد. این سیاستها همچنین میتوانند استفاده از هیدروژن و آمونیاک را در تولید برق با گاز طبیعی و زغالسنگ، در برخی بخشهای مصرفکننده نهایی که برقرسانی به آنها دشوار است افزایش دهد و از توسعه فناوری جذب و ذخیرهسازی کربن پیشرفته نیز حمایت بیشتری خواهد کرد.

منابع انرژی تجدیدپذیر

از سال ۲۰۱۸ تا ۲۰۲۲، سهم تولید انرژیهای تجدیدپذیر در ژاپن از ۲۱درصد به ۲۶درصد افزایش یافته است. سیاستهای افزایش سهم تولید انرژیهای تجدیدپذیر به واسطه برنامههای زیر حمایت و پشتیبانی میشود:

● ایجاد مناطق ارتقای انرژیهای تجدیدپذیر(مناطقی که معیارهای خاصی را برای توسعه پروژههای انرژی تجدیدپذیر برآورده میکنند و مزایای سرمایهگذاری و صدور مجوز را ارائه میدهند)

● افزایش سرمایهگذاری در تحقیق و توسعه با تمرکز بر پیشرفتهای فناوری، بهویژه در انرژی خورشیدی و بادی

● تسریع در توسعه پروژههای بادی فراساحلی

● تحریک رشد در ایجاد ظرفیت تجدیدپذیر از طریق ابتکارات دیگر

با این حال، افزایش هدفمند در تولید انرژیهای تجدیدپذیر با تشویق گسترده ذخیرهسازی باتری همراه است. بر اساس ششمین برنامه انرژی استراتژیک ژاپن، فناوری ذخیره باتری به عنوان منبع توزیع شده برق به کاربران نهایی و در ریزشبکهها افزایش خواهد یافت. این سیاست جدید خواستار افزایش ظرفیت نصب شده برق خورشیدی از ۷۹ گیگاوات (GW) در سال ۲۰۲۲ به ۱۰۸ گیگاوات تا سال ۲۰۳۰ است. از این رو، ابتکارات شامل نصب ظرفیت خورشیدی روی ۵۰درصد ساختمانهای دولتی (۶ گیگاوات)، در ساختمانهای شرکتی و گاراژها و پارکینگها(۱۰ گیگاوات) و در زمینهای عمومی و مناطق تبلیغاتی (۴ گیگاوات) است. از طرف دیگر، افزایش هدفمند ظرفیت برق بادی ژاپن بر افزایش ظرفیت فراساحلی از ۱۴/۰ گیگاوات در سال ۲۰۲۲ به ۱۰ گیگاوات تا سال ۲۰۳۰ متمرکز شده است. همچنین در ماه مارس ۲۰۲۴، دولت ژاپن پیشنویس اصلاحیهای را تصویب کرد که به آن اجازه میدهد توربینهای بادی دریایی در منطقه اقتصادی انحصاری ژاپن نصب شوند.

برق هسته ای

از سال ۲۰۱۸ تا ۲۰۲۲، سهم تولید برق هستهای در حدود ۵درصد از کل تولید برق در ژاپن باقی مانده است. قانونگذاران لایحه تامین برق کربنزدایی GX را تصویب کردند که به طور موثر مقررات قانونی موجود را حفظ میکند که به رآکتورهای هستهای اجازه میدهد حتی بیش از مجوز ۴۰ ساله، تا ۶۰ سال نیز کار کنند. این لایحه همچنین انرژی هستهای را به عنوان جزء اصلی تولید برق پایه کشور تعیین میکند. ژاپن همچنین قصد دارد با راهاندازی مجدد هر چه بیشتر واحدهای ممکن، استفاده از رآکتورهای موجود را به حداکثر برساند.

خبرهای منتشر شده حاکی از آن است که دولت ژاپن در یک تلاش مشترک، تولیدکنندگان و شرکتهای برق را برای توسعه رآکتورهای نسل بعدی تشویق کرده است که نشاندهنده نقش پایدار انرژی هستهای در ترکیب برق این کشور است. قبل از سال 2011، انرژی هستهای حدود 30درصد از ترکیب برق ژاپن را تشکیل میداد و دولت برنامهریزی کرده بود که این سهم را تا سال 2017 به بیش از 40درصد برساند.

پس از حادثه فوکوشیما دایچی در سال 2011، دولت ژاپن فعالیت همه رآکتورهای هستهای را به دلیل بازرسیهای اجباری و ارتقای ایمنی به حالت تعلیق درآورد. رآکتورها به طور سیستماتیک در خلال قطعی سوختگیری و تعمیر و نگهداری برنامهریزیشده، خاموش شدند. دو واحد آخر نیز در سال 2013 تعلیق شدند. از زمان راهاندازی مجدد دو واحد اول در سال 2015، راهاندازی مجدد برق هستهای این کشور به کندی پیش رفته است. این تردید، در میان سایر عوامل، منعکسکننده نگرانیهای مداوم ایمنی عمومی، احکام دادگاههای محلی، بازرسیهای ایمنی جامع و فرآیندهای طولانیمدت مجوز در شرایط تغییر مقررات است.

ژاپن 12 رآکتور را راهاندازی مجدد کرده است و انتظار دارد در سال 2024 دو واحد دیگر را راهاندازی مجدد کند. شرکت برق چوگوکو اعلام کرد که واحد Shimane2 را در تاسیسات خود در استان ماتسوئه در ماه آگوست راهاندازی مجدد خواهد کرد. توهوکو الکتریک پاور نیز اعلام کرده است که قصد دارد واحد 2 نیروگاه اوناگاوا را در استان میاگی در شمال شرقی ژاپن در ماه سپتامبر راهاندازی کند.

ما تخمین میزنیم که 24 گیگاوات ظرفیت هستهای عملیاتی موردنیاز خواهد بود تا هدف سیاستگذاری 20 تا 22درصد برق هستهای از کل تولید تا سال 2030 برآورده شود. همچنین پیشبینی میشود تا پایان سال 2024 در مجموع 6 /12 گیگاوات ظرفیت تولید هستهای در ژاپن به بهرهبرداری برسد و بالغ بر 4/ 11 گیگاوات دیگر ظرفیت هستهای باید بین سالهای 2025 تا 2030 راهاندازی مجدد شود تا دولت این کشور به اهدف سیاستی خود دست یابد.