«دنیایاقتصاد» بازارها را بررسی میکند

پناه سرمایهگذاران به شاخص دلار

بازار داخلی

هفتهای با چاشنی خروج پول

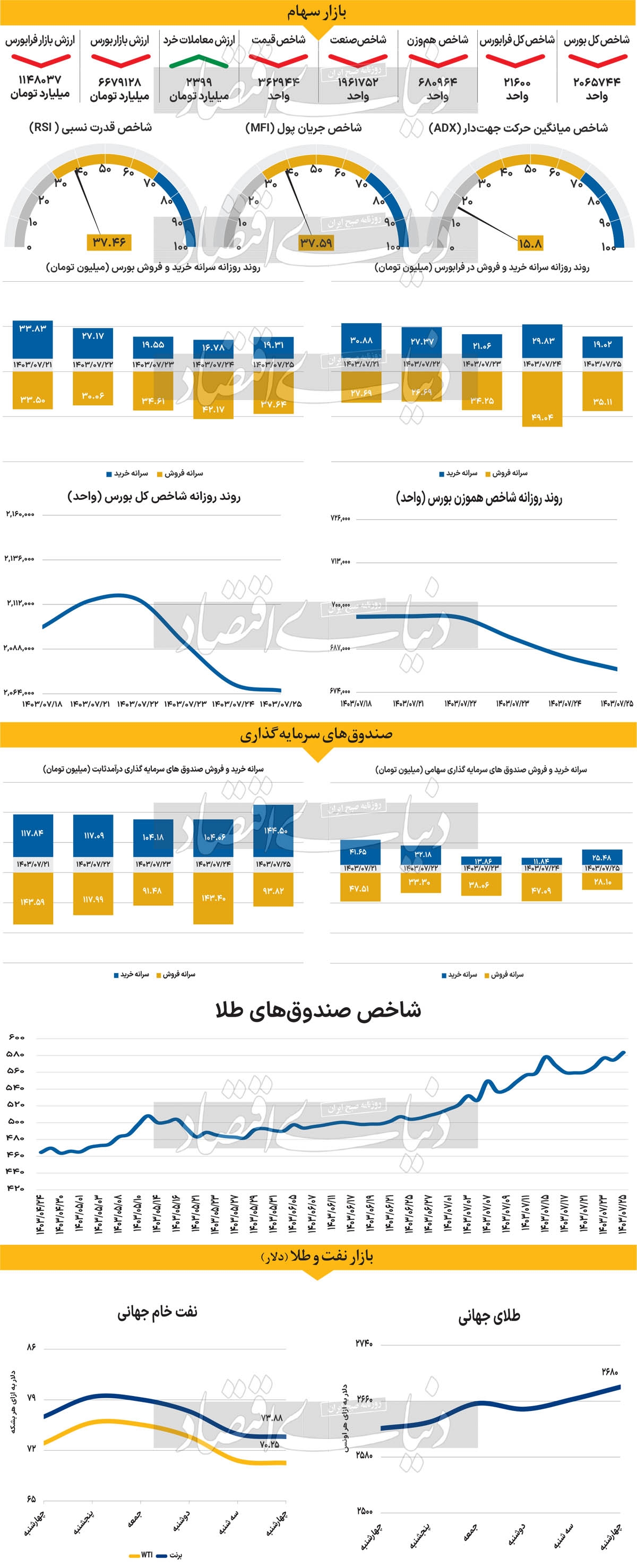

بورس روز گذشته با کاهش ۰.۱۷ درصدی بهکار خود پایان داد، در حالی که پیش از آن نیز دو روز متوالی در وضعیت قرمز قرار داشت. در سومین روز افت پیدر پی بازار، شاخص کل بیش از ۳۴هزار واحد نسبت به آخرین روز معاملاتی هفته گذشته، (۱۸ مهرماه) کاهش داشت. شاخص هموزن نیز، همراستا با شاخص کل، در روزهای اخیر روند نزولی داشت و به چهارمین روز متوالی حرکت در محدوده قرمز رسید. به عبارتی، روند صعودی که از ۲۶ شهریور آغاز شده و در آن شاخص هموزن موفق به بازگشت به کانال ۷۰۰هزار واحد شده بود، از نیمه دوم مهرماه شکست و شاخص یادشده در روز گذشته به پایینترین سطح خود از ۲۷شهریورماه رسید. فرابورس نیز در تمام طول هفته جاری شاهد افت بود. با پایان معاملات روز گذشته، شاخص کل فرابورس با کاهش ۷۱واحدی نسبت بهروز قبل از آن به ۲۱هزار و ۶۰۰ واحد رسید. در این میان ارزش معاملات خرد (سهام و حقتقدم) در روز چهارشنبه با رشد ۳۶ درصدی به ۲۳۹۹میلیارد تومان رسید. همچنین، ۲۰۳میلیارد تومان پول حقیقی از بازار خارج شد که چهارمین روز متوالی خروج نقدینگی را نشان میدهد و مجموع خروج سرمایه طی این روزها به ۱۱۳۸میلیارد تومان رسید.

التهاب در خاورمیانه همچنان ادامه دارد و همین موضوع باعث نگرانی سرمایهگذاران شده است. عدماطمینان نسبت به وضعیت منطقهای موجب شده تا بسیاری از فعالان بازار آینده را در هالهای ابهام ببینند. بهویژه پس از تحولات اخیر، ابهام در آینده اقتصادی منطقه به یکی از عوامل اصلی بیاعتمادی در میان سرمایهگذاران تبدیل شده است. از سوی دیگر، بازارهای موازی، جذابیت بیشتری برای سرمایهگذاران دارند. در شرایطی که بازدهی این بازارها بالاتر و ریسک کمتری دارند، افراد ترجیح میدهند نقدینگی خود را به این بازارها منتقل کنند. این انتقال سرمایه از بورس به بازارهای دیگر، فشار فروش در بازار سرمایه را افزایش داده و نقش مهمی در کاهش شاخصها ایفا کرده است. در این میان در ۲۱مهرماه سیاستگذار بازار دامنه نوسان را افزایش داد تا با این اقدام به نقدشوندگی بازار کمک کند، اما این اقدام نیز نتوانست به بهبود اوضاع بینجامد. با وجود افزایش دامنه نوسان، بازار سرمایه نتوانست بخشی از اعتماد از دست رفته را بازپس بگیرد.

بازار خارجی

انتظار نزول تورم آمریکا به ۲ درصد

در هفته اخیر، کاهش شدید قیمت نفت به یکی از مهمترین اخبار بازارهای جهانی تبدیل شد. این کاهش عمدتا به دلیل برنامههای احتمالی اسرائیل برای حمله تلافیجویانه به ایران بوده است. نخستوزیر اسرائیل اعلام کرد که در برنامهریزی این حمله، نگرانیهای ایالات متحده مدنظر قرار خواهد گرفت و بهخصوص تاسیسات نفتی و هستهای ایران هدف قرار نخواهند گرفت. این مساله، همراه با رشد اقتصادی ضعیف در چین و ناکامی در برخی سیاستهای اقتصادی اخیر این کشور، موجب افت قیمت نفت شده است. با این حال، با کاهش نگرانیهای مرتبط با خاورمیانه، انتظار میرود که قیمت نفت به ثبات برسد.

در همین حال، ارزش دلار آمریکا همچنان تقویت شده است. با وجود سبک بودن تقویم اقتصادی ایالات متحده و نبود دادههای مهم، سرمایهگذاران به دنبال خرید دلار به عنوان پوشش ریسک در آستانه انتخابات ریاست جمهوری این کشور هستند. این روند میتواند موجب تداوم تقویت دلار در روزهای آینده شود، بهویژه اگر دادههای اقتصادی آینده مانند آمار فروش شاخص خردهفروشی ایالات متحده نتایج مثبتی را نشان دهند. در دیگر نقاط جهان، کاهش تورم در کانادا به ۱.۶درصد (پایینتر از پیشبینی ۱.۸درصد) بازارها را به پیشبینی کاهش نرخ بهره توسط بانک مرکزی این کشور سوق داده است. با این حال، با توجه به بهبود بازار کار و ثبات در شاخصهای تورم پایه، برخی از تحلیلگران همچنان انتظار کاهش ۲۵ نقطه پایه نرخ بهره را دارند.

در نیوزیلند نیز نرخ تورم در سهماه سوم سال مطابق با پیشبینیها ۲.۲درصد اعلام شد، اما فشار برای کاهش نرخ بهره همچنان وجود دارد. بازارها اکنون انتظار کاهش ۵۰ نقطه پایه نرخ بهره در جلسه آتی بانک مرکزی نیوزیلند دارند، اگرچه برای کاهش بیشتر به تعدیل انتظارات از سوی فدرال رزرو ایالات متحده نیز نیاز است. در مجموع، تحولات اخیر در بازارهای جهانی و سیاستهای اقتصادی کشورهای مختلف نشان میدهد که دلار آمریکا همچنان به عنوان یک ارز امن در مرکز توجه سرمایهگذاران قرار دارد و بازارها نیز با نوسانات قابلتوجهی روبهرو هستند. بوستیک عضو فدرال رزرو عنوان کرد اقتصاد آمریکا به خوبی عمل میکند. در حال حاضر اطمینان میرود که تورم به هدف ۲درصد خواهد رسید و این نزول منجر به رکود نخواهد شد. انتظار میرود تورم نوسانی باشد اما اشتغال قوی باقی بماند.