«دنیایاقتصاد» بازارها را بررسی میکند

تثبیت جایگاه شاخص دلار

بازار داخلی

آینده بازار در هالهای از ابهام

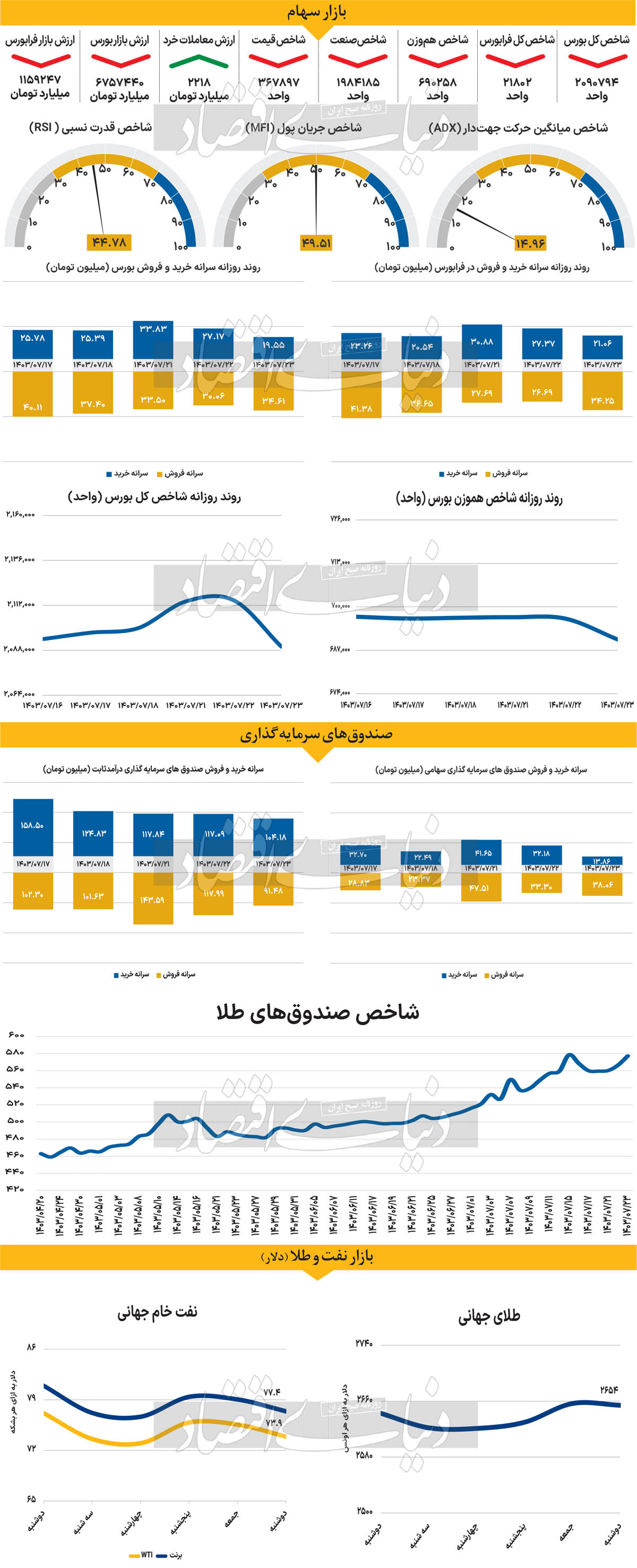

شاخص کل در روز گذشته پس از سپری کردن ۴ روز سبز متوالی دوباره قرمزپوش شد. با پایان یافتن روز معاملاتی شنبه شاخص کل ۱.۱۳ درصد از ارتفاع خود را از دست داد و به ۲ میلیون و ۹۰ هزار واحد رسید و دوباره کانال ۲.۱ میلیونی را از دست داد. این دومین بار در پاییز امسال است که شاخص کل، این کانال مهم را از دست میدهد. شاخص هموزن نیز به ۶۹۰ هزار و ۲۵۸ واحد رسید که بیانگر کاهش ۰.۸۹درصدی است. فرابورسیها هم مشابه با دیگر شاخصهای بنیادین کاهش را به ثبت رساندند. به طوری که با کاهش ۱۴۳واحدی به ۲۱هزار و ۸۰۲واحد رسید که کمترین میزان پارامتر یاد شده در فصل جاری است. از سوی دیگر ارزش معاملات خرد (سهام + حق تقدم) در روز گذشته به ۲۲۱۸ میلیارد تومان رسید که نسبت به یکشنبه رشد ۷درصدی را نشان میدهد.

در نخستین روز هفته جاری، پس از ۱۱ روز بازار با ورود پول مواجه شد اما طی دو روز پس از آن با ثبت خروج پول به میزان ۲۲۹ و ۳۹۳ میلیارد تومان پول حقیقی، خالص خروج پول هفته جاری به ۶۰۵ میلیارد تومان رسید. بسیاری از کارشناسان معتقدند که افزایش دامنه نوسان، که از ابتدای هفته جاری آغاز شده، ریسک سرمایهگذاری را بهشدت افزایش داده است. از نظر آنها، برای اجرای موفق این سیاست، باید به سیاستهای تثبیت اقتصادی توجه ویژهای شود تا اثرات منفی آن کنترل شود.

گرچه همه کارشناسان بر تاثیر محدودیت دامنه نوسان بر نقدشوندگی بازار توافق دارند، اما نباید فراموش کرد که این سیاست، در عین حال که میتواند به بهبود جذابیت بازار کمک کند، نباید به ریسکهایی که فضای بازار سرمایه را احاطه کرده است دامن بزند. طی روزهای اخیر، ریسکهای زیادی (وقایع خاورمیانه و سایه جنگ ) فضای بورس تهران را تحتتاثیر قرار داده است. بنابراین، سیاستگذاران باید با وسواس بیشتری به اجرا و تنظیم چنین تصمیماتی بپردازند تا نهتنها نقدشوندگی بازار بهبود یابد، بلکه از افزایش ریسکهای غیرضروری که ممکن است ثبات بازار را بهخطر بیندازد، جلوگیری شود. از طرفی در روز گذشته اخباری مبنی بر تزریق پول به بازار منتشر شد اما بررسیها نشان میدهد آنچه اهمیت بیشتری دارد پایداری اقتصاد در سطح کلان است. زیرا تزریق پول، تنها کاربردی در حد مسکنهای کوتاهمدت دارد.

بازار خارجی

لزوم تعدیل سیاستهای آمریکا

دلار آمریکا در محدوده خاصی از قیمت ثابت مانده است. اقداماتی مانند بسته محرک مالی چین که جزئیات کافی ندارد، قیمت باثبات نفت به دلیل انتظار بازارها برای واکنش احتمالی اسرائیل به ایران و همچنین حمایت کلی از بازارهای سهام پس از اعلام نتایج مثبت بانکهای آمریکایی و انتظارات مثبت در بخش تراشههای الکترونیکی، از جمله عوامل موثر در بازارهای جهانی هستند. دلار آمریکا توانسته دستاوردهای اخیر خود را حفظ کند، چراکه سرمایهگذاران انتظار کاهش نرخ بهره فدرال رزرو را تا کمتر از ۵۰ نقطه پایه در سالجاری دارند. اگرچه یکی از اعضای فدرال رزرو، رافائل بوستیک، پیشنهاد داده که شاید بانک مرکزی در چرخه کاهش نرخ بهره خود یک نشست را نادیده بگیرد، انتظار نمیرود نرخهای کوتاهمدت آمریکا از این سطح بالاتر برود.

در این هفته، تا روز پنجشنبه که دادههای فروش خردهفروشی ماه سپتامبر آمریکا منتشر میشود، اطلاعات مهم اقتصادی از آمریکا منتشر نخواهد شد. پیشبینی میشود که فروش خردهفروشی به میزان ۰.۴درصد نسبت به ماه قبل افزایش یابد و نشان دهد که رشد اقتصادی آمریکا همچنان ادامه دارد. انتظار میرود که این دادهها باعث تقویت بیشتر دلار شوند. همچنین در مصاحبهای با اسکات بسنت، کاندیدای احتمالی برای وزارت خزانهداری در دولت احتمالی دونالد ترامپ، گفته شده که ترامپ، در صورت انتخاب، به دنبال تضعیف دلار برای منافع تجاری نخواهد بود. این موضع با تفکر فعلی بازار همراستاست و نشان میدهد که سیاستهای ترامپ، حتی با توجه به اظهاراتش درباره دلار، احتمالا برای این ارز مثبت خواهد بود. بر این اساس لوگان عضو فدرال رزرو عنوان کرد اقتصاد ایالات متحده همچنان قوی و تابآور است. او اذعان کرد دادههای اخیر که حاکی از کاهش سرعت رشد قیمتهاست نشان میدهد موضع پولی کمتر محدودکننده همچنان میتواند در کاهش تورم موثر باشد. بر این اساس لازم است سیاستهای پولی در مواجهه با ابهامات معنادار و مخاطرات پیشرو تعدیل شود.