«دنیایاقتصاد» بازارها را بررسی میکند

مسیر هموار رشد شاخص دلار

بازار داخلی

بورس همچنان در محدوده قرمز

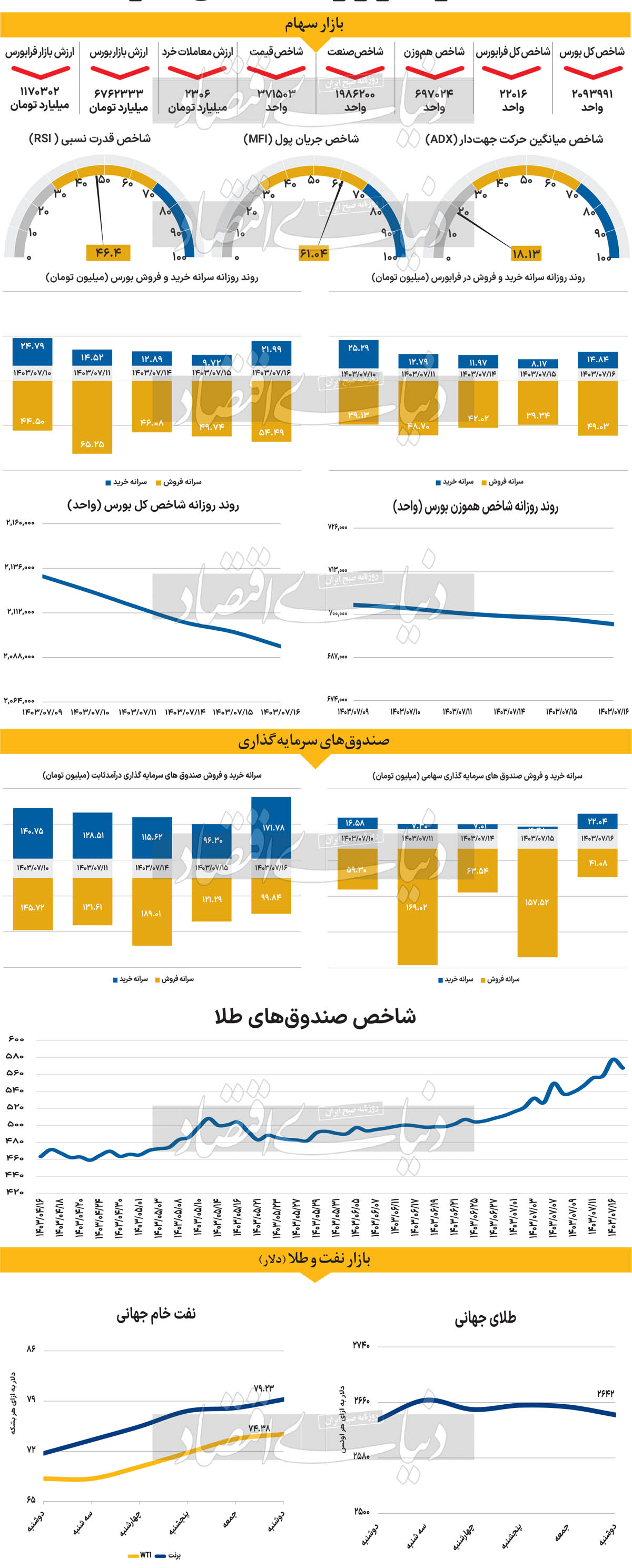

با پایان روز معاملاتی اخیر، شاخص کل بورس ۰.۳۷ درصد از ارتفاع خود را از دست داد و به ۲ میلیون و ۹۳ هزار واحد رسید و کانال ۲ میلیون و ۱۰۰ هزار واحدی را پس از ۱۰ روز معاملاتی از دست داد. پس از فتح این قله در دومین روز مهرماه، شاخص کل بورس به محدوده پایینتر از آن رسید. همچنین، شاخص هموزن با کاهش ۰.۲۳درصدی به ۶۹۷ هزار و ۲۴ واحد رسید و به این ترتیب از مرز کانال مهم ۷۰۰ هزار واحدی فاصله گرفت. فرابورس نیز مانند سایر شاخصهای بنیادی، هشتمین روز متوالی خود را با کاهش به پایان رساند و با افت۵۶ واحدی به ۲۲ هزار و ۱۶ واحد رسید. ارزش معاملات خرد (سهام و حق تقدم) در روز گذشته به ۲۳۰۶میلیارد تومان رسید که نشاندهنده رشد چشمگیر ۲۵۶ درصدی نسبت به یکشنبه ۱۵ مهرماه و همچنین بیشترین رشد این پارامتر از ۲۳ شهریور سال ۱۳۹۹ نیز هست. در سومین روز هفته جاری، ۶۱۷ میلیارد تومان نقدینگی از بازار خارج شد که مجموع خروج پول طی ۹روز اخیر را به ۴۱۶۴ میلیارد تومان رسانده است.

به عقیده برخی از کارشناسان، با روی کار آمدن دولت جدید امیدها کمی افزایش یافت اما به نظر میرسد سرعت تصمیمگیریها از تحولات سیاسی و اقتصادی عقب ماندهاست. اگر با نگاهی تحلیلی به فضای بازار سرمایه نگریسته شود، مشخص میشود که سهامداران در این یک سال فشار بیسابقهای را تجربه کردهاند. زمان آن فرا رسیده که تصمیمات با سرعت و شفافیت بیشتری اتخاذ شوند و توجه به اقتصاد بهطور کلی، نه فقط بازار سرمایه، در اولویت قرار گیرد. هرچند در این میان نمیتوان از نقش وقایع سیاسی- نظامی منطقه طی مدت اخیر به سادگی عبور کرد.

بازار خارجی

کاهش انتظار نرخ بهره فدرال

انتشار دادههای بسیار قوی اشتغال ایالات متحده در روز جمعه، احتمال کاهش ۵۰نقطه پایهای نرخ بهره توسط فدرال رزرو را از میان برده است. بهعلاوه، پیشبینی میشود که دادههای مربوط به تورم نیز تاثیر چندانی بر تغییر انتظارات بازار از نرخ بهره نداشته باشد. در سه هفته آینده، هیچ عاملی که بتواند روند فعلی دلار را معکوس کند شناسایی نشده و احتمالا تثبیت دستاوردهای اخیر دلار محتملتر بهنظر میرسد. این گزارش باعث شده است که بازارها دوباره روی نرخ بهره فدرال رزرو بازنگری کرده و به پیشبینی کاهش ۵۰ نقطه پایهای پایان دهند. اکنون بازارها با پیشبینیهای فدرال رزرو همسو شدهاند و انتظار دارند که در ماههای نوامبر و دسامبر کاهش ۲۵نقطه پایهای انجام شود.

تا پایان اکتبر که دادههای جدید اشتغال و شاخصهای فعالیت اقتصادی منتشر شوند، عامل جدیدی برای تغییر این انتظارات وجود ندارد. همچنین، پیشبینی میشود که دادههای تورم (cpi و ppi) که این هفته منتشر میشود، تاثیر زیادی بر سیاستهای پولی فدرال رزرو و ارزش دلار نداشته باشد. به طور کلی، تحلیلگران اقتصادی پیشبینی میکنند که نرخ تورم هسته در سپتامبر به ۰.۲درصد بازگردد که مطابق با پیشبینیهای بازار است. تغییرات جزئی در نرخ تورم احتمالا تاثیر زیادی بر بازار نخواهد داشت، چرا که تمرکز اصلی بازار روی وضعیت اشتغال است. بازار ارز دچار تغییرات بزرگی شده است، چرا که انتظارات از کاهش شدید فدرال رزرو کاهش یافته است و در همین زمان بانکهای مرکزی دیگر کشورهای توسعهیافته مانند بانک مرکزی اروپا، انگلستان و ژاپن به مواضع کاهش نرخ بهره تمایل پیدا کردهاند.

در نتیجه، به نظر نمیرسد که در چند هفته آینده عامل جدیدی برای فشار بر دلار و تغییر انتظارات از سیاستهای پولی وجود داشته باشد. همچنین، با توجه به عدماحتمال کاهش قابلتوجه قیمت نفت و نزدیک بودن انتخابات ریاست جمهوری آمریکا، بازارها احتمالا موضع دفاعی در پیش خواهند گرفت که به نفع دلار است. در مجموع، بهنظر میرسد که دلار احتمالا دستاوردهای اخیر خود را تثبیت کند و به سطحهای میانه سپتامبر بازنگردد. بازارها اکنون کاملا با مسیر کاهش نرخ بهره ECB همسو شدهاند. در این بین کازاکس عضو بانک مرکزی اروپا در روز دوشنبه عنوان کرد که بانک مرکزی اروپا به کاهش نرخ بهره ادامه خواهد داد. با این حال این کاهشها نباید خیلی سریع انجام شود چرا که ریسکهای مربوط به تورم بالا همچنان وجود دارد. وی اشاره کرد که سرعت کاهش نرخ بهره به مسیر تورم خدمات و چشمانداز اقتصادی اروپا بستگی دارد.