«دنیایاقتصاد» بازارها را بررسی میکند

سبزپوشی یکدست بورس تهران

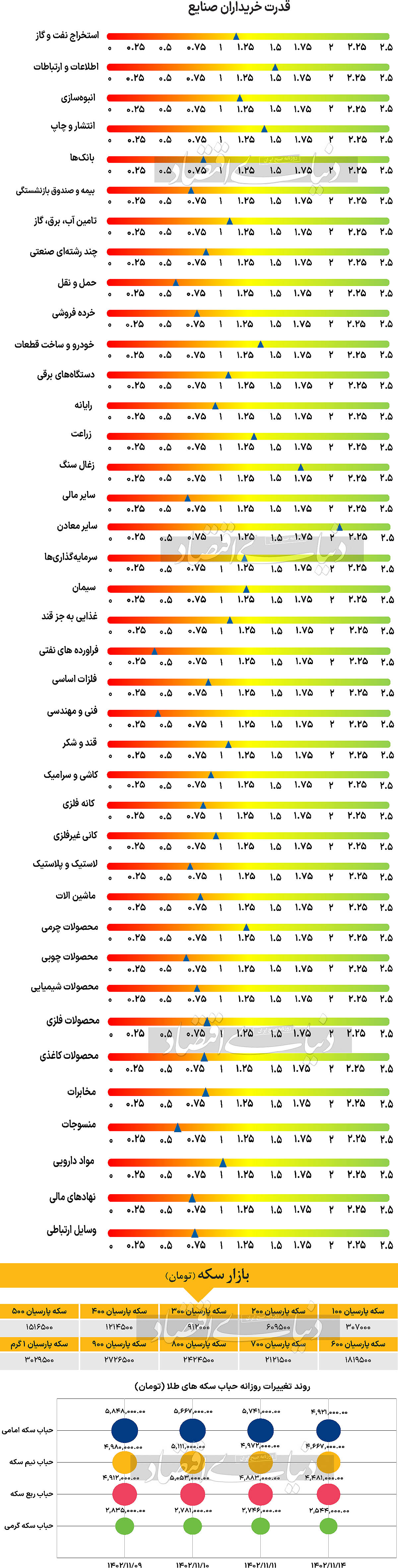

بازار داخلی

توقف خروج پول

مطابق با پیشبینی برخی از کارشناسان، اولین روز معاملاتی هفته در حالی به انتها رسید که شاخصهای بازار سهام عملکردی مثبت از خود به جا گذاشتند. اما همزمان این نگرانی وجود دارد که آیا مانند آنچه در هفتههای گذشته تجربه شد، این عملکرد مثبت تنها به روزهای ابتدایی هفته محدود خواهد ماند یا ادامهدار خواهد شد. در روز شنبه شاخص کل بورس اوراق بهادار تهران ۳۸۱۱ واحد افزایش یافت و در محدوده ۲ میلیون و ۱۱۱هزار واحد قرار گرفت که همچنان کمترین مقدار ثبتشده برای این شاخص از ۱۱ آذر ۱۴۰۲ است. به علاوه نمادهای «فخوز»، «شپنا» و «خساپا» در این روز بیشترین تاثیر مثبت را بر این شاخص گذاشتند. شاخص هموزن نیز با رفتاری مشابه، شاهد افزایش ارتفاع ۴۸۸۲ واحدی بود و با قرار گرفتن در محدوده ۷۳۷هزار و ۵۲۹ واحد کار خود را به پایان برد. اما بورس تهران تنها رکن بازار سهام نبود که شاهد عملکرد مثبت شاخصهای اصلی خود بود، بلکه فرابورس ایران نیز در این اتفاق همراه شد. به طوری که شاخص کل فرابورس نیز ۱۶۱ واحد افزایش یافت و عدد ۲۵هزار و ۵۷۸ واحد را به ثبت رساند تا به این ترتیب سه شاخص اصلی بازار سهام در شروع هفته همگی صعودی شوند. همچنین در این روز بورس و فرابورس مجموعا شاهد ۱۵۹ میلیارد تومان ورود پول بودند، اما ارزش معاملات خرد سهام و حقتقدم ۷.۹درصد کاهش یافت و در سطح ۴۰۳۱ میلیارد تومان قرار گرفت.

بازار خارجی

دادههای اقتصادی آمریکا تحت نظر سرمایهگذاران

طلای جهانی و نفت در هفتهای که گذشت روند متفاوتی را نسبت به یکدیگر تجربه کردند. طلا با افزایش یک درصدی قیمت به سطح ۲هزار و ۴۰دلار رسید اما نفت برنت و WTI با افت ۷درصدی همراه شدند. بر این اساس برنت و WTI در پایان هفته به سطح قیمت ۷۷.۳۳ و ۷۲.۲۸دلار رسیدند. ۲۹ ژانویه تا ۲ فوریه، هفتهای پرحادثه در بازارهای جهانی بود. رویداد اصلی هفته، نشست پولی شب چهارشنبه فدرال رزرو بود که با انتظارات مبنی بر کاهش نرخ بهره در ماه مارس مقابله شد و رئیس این بانک مرکزی، پاول، تاکید کرد که آغاز تسهیل پولی از جلسه بعد را به عنوان پیشبینی پایه خود قبول ندارد. با وجود اینکه تورم به میزان قابلتوجهی افت کرده، پاول این گمانهزنی را که آغاز چرخه کاهش نرخ بهره نزدیک بوده، کماهمیت جلوه داد و استدلال کرد که فدرال رزرو هنوز کاملا مطمئن نیست که در جنگ با رشد قیمتها پیروز شده است. او به رشد اقتصادی قوی، هزینههای بالای مصرفکننده و بازار کار فشرده، به عنوان عواملی اشاره کرد که میتوانند تورم را برای مدتی بالای ۲درصد نگه دارند. در واقع، پاول این پیام را مخابره کرد که نرخ بهره در نهایت کاهش خواهد یافت، اما نه به سرعتی که بازارها انتظار داشتند. در نتیجه، معاملهگران احتمال کاهش نرخ بهره توسط فدرال رزرو در ماه مارس را از ۶۰درصد قبل از مصاحبه مطبوعاتی پاول، به حدود ۳۵درصد رساندند.

این تخمین منجر به افزایش ارزش دلار آمریکا شد، اما در ادامه این ارز نتوانست رشدهای خود را حفظ کند. حرکات قیمتی دلار آمریکا نشان میدهد دیدگاه کلی بازار در مورد میزان کل کاهش نرخ بهره که توسط فدرال رزرو در امسال ارائه میشود، تغییر نیافته و تنها زمان آن به عقب افتاده است. اکنون نزدیک به ۶ مرتبه کاهش نرخ بهره توسط فدرال رزرو برای سالجاری در نظر گرفته شده است. کاهش شدید بازدهی اوراق قرضه ایالات متحده یکی دیگر از عوامل ناتوانی دلار آمریکا در حفظ رشدهای خود از لحن انقباضی فدرال رزرو بود. شایان ذکر است کاهش شدید بازدهی به دلیل اعلام دولت آمریکا مبنی بر اینکه در این سهماهه کمتر از آنچه قبلا تخمین زده شده بود، وام خواهد گرفت و همچنین نگرانیهای مجدد در مورد سلامت بانکهای منطقهای ایالات متحده پس از انتشار برخی از گزارشهای مالی ضعیف، تقویت شد. در هفته پیش رو، مهمترین رویداد برای دلار آمریکا، شاخص مدیران خرید بخش خدمات ایالات متحده به گزارش موسسه مدیریت عرضه (ISM) خواهد بود. این شاخص یکی از مهمترین شاخصهای اقتصادی پیشرو در اقتصاد ایالات متحده بوده و پیشبینیها حاکی از افزایش معنادار این داده در ژانویه است. اگر چنین اتفاقی رخ دهد، بازار احتمالا به تعدیل انتظارات خود مبنی بر کاهش نرخ بهره توسط فدرال رزرو ادامه خواهد داد که میتواند منجر به رشد دلار آمریکا شود. در چین، آخرین آمار تورم روز پنجشنبه منتشر خواهد شد. پیشبینیها حاکی از آن است که دومین اقتصاد بزرگ جهان در ژانویه عمیقتر در یک محیط تورمزدا فرو رفته است که میتواند نگرانیها را در مورد چشمانداز اقتصادی این کشور دوباره برانگیزد.