«دنیایاقتصاد» بازارها را بررسی میکند

بازارهای جهانی در انتظار هفته پرنوسان

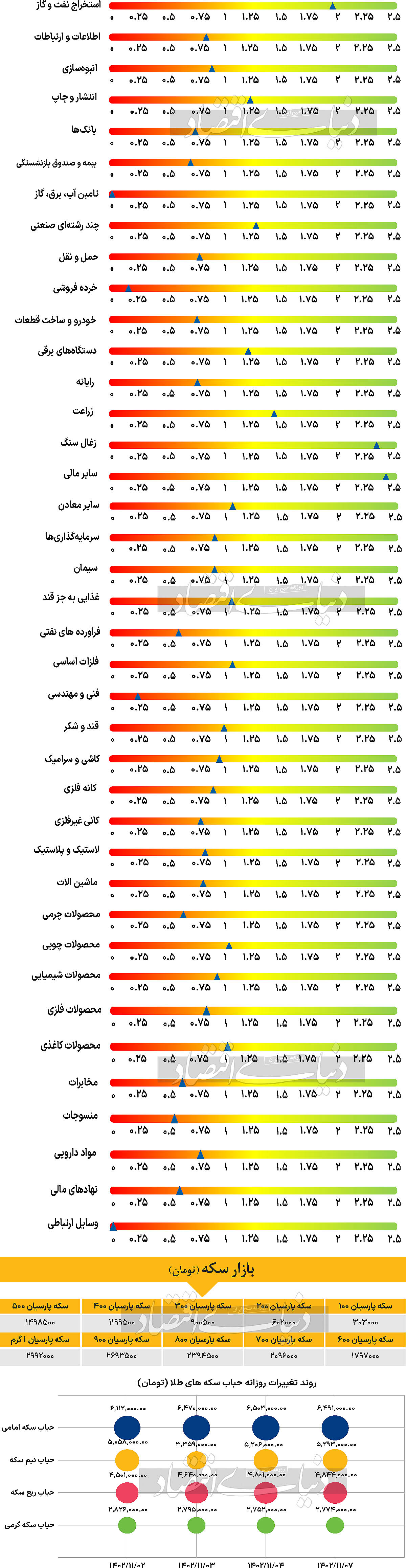

بازار داخلی

بورس تهران در مسیر بازگشت

شاخصهای اصلی بازار سهام در روز شنبه همگی رشد کردند تا شروعی سبز برای بازار رقم بخورد. در این روز شاخص کل بورس اوراق بهادار تهران با افزایش ۳۳۶۴ واحدی در محدوده ۲ میلیون و ۱۲۶هزار واحد قرار گرفت و شاخص هموزن نیز با رشد ۰.۷۴ درصدی و ثبت عدد ۷۳۳هزار و ۳۷۸ واحد کار خود را به پایان برد. فرابورس ایران نیز در این مسیر صعودی همراه شد و شاخص کل آن با ۲۱۵ واحد افزایش در محدوده ۲۵هزار و ۴۹۴واحد قرار گرفت. همچنین بورس و فرابورس در روز شنبه مجموعا شاهد ۴۷میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز با افزایش ۷.۶ درصدی، در سطح ۳۷۲۷میلیارد تومان قرار گرفت. در حالی که انتشار گزارشهای ۹ماهه به حد کافی جذاب نبود و حرکات مثبت قابلتوجهی در بازار از این کانال رخ نداد، برخی از کارشناسان عقیده دارند که با توجه به رشد دلار، بازار پس از وقفهای کوتاه مجددا حرکات خود را همجهت با نرخ این ارز از سر خواهد گرفت.

بازار خارجی

نشست بانک مرکزی آمریکا در کانون توجه

نقطه کانونی هفته پیش رو بدون شک نشست پولی فدرال رزرو در روز چهارشنبه است و سرمایهگذاران پیشبینی میکنند که بانک مرکزی آمریکا لحنی انبساطی را اتخاذ خواهد کرد. گمانهزنی در مورد زمان و میزان کاهش احتمالی نرخ بهره توسط فدرال رزرو موضوع غالب در بازار بوده، اما بهرغم اظهارات تا حدودی انقباضی مقامات فدرال رزرو که منجر به بهبود همسویی با قیمتگذاری بازار شده است، هنوز شکاف قابلتوجهی در قیمتگذاریها وجود دارد که باید به آن توجه شود. از آنجا که هیچ تعدیلی در موضع پولی مورد انتظار نیست، سرمایهگذاران به دقت مصاحبه مطبوعاتی رئیس فدرال رزرو، یعنی جروم پاول را برای هرگونه سرنخ جدید در مورد زمان کاهش نرخ بهره زیر نظر خواهند داشت. در حالی که پاول تلاش میکند تا با انتظارات برای کاهش نرخ بهره در اوایل ماه مارس مقابله کند، احتمالا از ارائه یک جدول زمانی دقیق برای کاهش نرخ بهره نیز خودداری خواهد کرد. با این حال، بعید است که پاول بخواهد به طور کامل کاهش نرخ بهره در نیمه اول سال را رد کند و این امر میتواند از داراییهای پرریسک حمایت کرده، و احتمالا به ضرر دلار آمریکا باشد. شایان ذکر است که نشست پولی روز چهارشنبه فدرال رزرو در تعیین مسیر دلار آمریکا حرف آخر را نخواهد زد، زیرا آخرین گزارش حقوق و دستمزد غیرکشاورزی در روز جمعه منتشر خواهد شد که معمولا به عنوان یک محرک بزرگ در بازارها شناخته میشود. بهرغم ترس از اینکه نرخ بهره بالاتر منجر به از بین رفتن گسترده مشاغل شود، به نظر میرسد در حال حاضر یک فرود نرم در بازار کار شکل میگیرد که به طور قطع برای اقتصاد ایالات متحده نیز به همین معنا خواهد بود. پس از گرم شدن غیرمنتظره در ماه دسامبر، بازار کار ایالات متحده احتمالا در ژانویه سرد خواهد شد و پیشبینی میشود ۱۶۲هزار موقعیت شغلی جدید در مقابل ۲۱۶هزار ماه ماقبل، در اقتصاد آمریکا ایجاد شده باشد.

همچنین انتظار میرود نرخ بیکاری بدون تغییر در ۳.۷درصد باقی بماند و میانگین درآمد ساعتی سرعت متوسطی داشته، و در ژانویه ۰.۳درصد رشد ماهانه را تجربه کند. به غیر از گزارشNFP، مجموعهای از دادههای اقتصادی دیگر هستند که باید آنها را زیر نظر گرفت. شاخص قیمت مسکن توسط S&P و آخرین دادههای شاخص اعتماد مصرفکننده در روز سهشنبه منتشر میشود، و همچنین گزارش آمار فرصتهای شغلی نیز در ماه دسامبر ارائه خواهد شد. تقویم اقتصادی با شاخص مدیران خرید شیکاگو و نظرسنجی اشتغال غیرکشاورزی خصوصی ADP نیز در روز چهارشنبه ارائه خواهد شد. در روز پنجشنبه، پیشبینی میشود که PMI تولیدی موسسه مدیریت عرضه (ISM) که مورد توجه سرمایهگذاران است، در ژانویه روی ۴۷.۴ ثابت بماند و در نهایت در روز جمعه، با انتشار شاخص سفارشهای کارخانجات برای دسامبر، هفته به پایان خواهد رسید.

یکی دیگر از رویدادهای بااهمیت این هفته نشست کشورهای اوپک و غیراوپک در روز پنجشنبه است که به صورت آنلاین برای بحث در مورد سهمیه تولید برگزار میشود که این اولین گردهمایی پس از خروج آنگولا در دسامبر خواهد بود. انتظار نمیرود اعضای اوپکپلاس هیچ تغییری در تولید خود در فوریه اعلام کنند، زیرا توافق کاهش تولید ۹۰۰هزار بشکهای در روز از نوامبر گذشته تنها در ژانویه اجرایی شد. اما هرگونه نشانهای از اختلافنظر یا مشکل برخی کشورها در تحقق سهمیهها میتواند شک و تردیدهای بیشتری را در مورد کاهش بیشتر تولیدات در اواخر سال ایجاد کند که احتمالا بر قیمت نفت تاثیرگذار خواهد بود.