«دنیایاقتصاد» بازارها را بررسی میکند

سراب صعود بورس؟

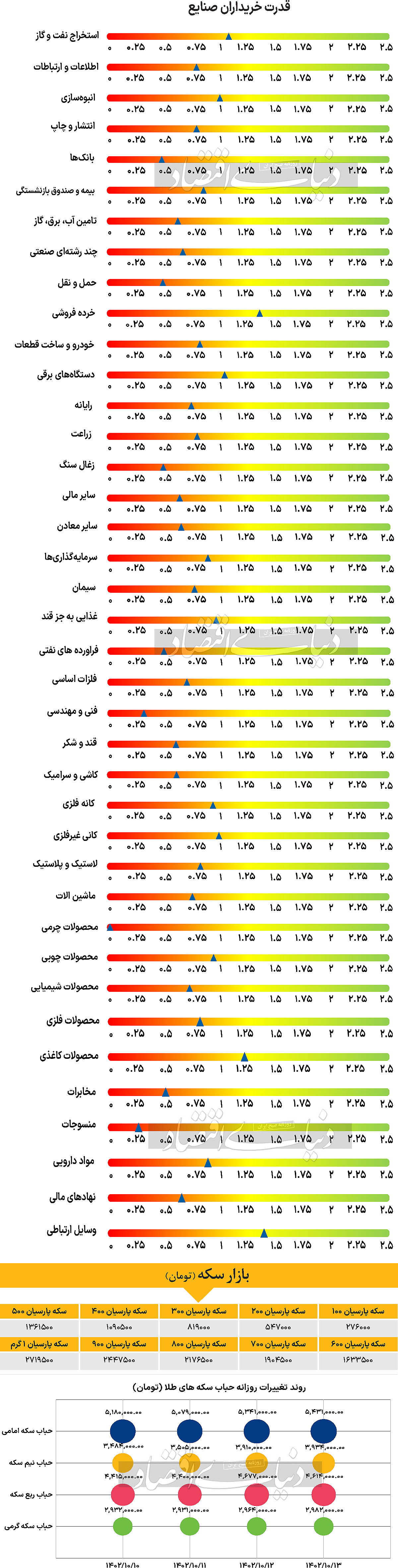

بازار داخلی

تداوم سرخپوشیها

با سقوط اکثر شاخصهای اصلی بازار سهام، آخرین روز معاملاتی هفته نیز به انتها رسید. در حالی که بسیاری از کارشناسان عقیده داشتند که به دلیل انتشار گزارش ۹ ماهه شرکتها و تاثیر اخبار مثبت از این کانال و همچنین خبرهای مربوط به تجدید ارزیابی، در هفته جاری بازار سهام عملکرد مثبت ملایمی خواهد داشت، اما در روز چهارشنبه، شاخص کل بورس اوراق بهادار تهران برای چهارمین روز متوالی کاهش یافت و با ریزش ۳۴۸۲ واحدی معادل با ۰.۱۶ درصد، در محدوده ۲ میلیون و ۱۵۵هزار واحد قرار گرفت. شاخص کل فرابورس نیز در این روز شاهد ۰.۱۰درصد کاهش ارتفاع بود و با قرار گرفتن در محدوده ۲۶هزار و ۱۹۴ واحد کار خود را به پایان برد. اما در این بین شاخص هموزن بورس تنها شاخصی بود که در بین سه شاخص اصلی بازار سهام، حرکتی خلاف روند داشت و صعودی ۸۰۰ واحدی را تجربه کرد و در عدد ۷۵۶هزار و ۷۴۵ واحد قرار گرفت. به این ترتیب در ۱۱ روز معاملاتی گذشته، شاخص کل بورس تنها یک روز مثبت، شاخص کل فرابورس دو روز مثبت و شاخص هموزن بورس چهار روز مثبت را به ثبت رساندند. به علاوه در این روز بورس و فرابورس مجموعا شاهد۱۴۹میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز با۳.۶ درصد کاهش در سطح۴۳۱۲ میلیارد تومان قرار گرفت. همچنین نمادهای «اخابر»، «فملی» و «شپنا» بیشترین تاثیر را بر شاخص کل این روز گذاشتند و نمادهای «ولپارس»، «غبهنوش» و «سفار» نیز به ترتیب بیشترین کاهش قیمت را تجربه کردند. برخی از کارشناسان معتقدند که در حال حاضر قویترین محرک برای بازار گروه خودرو هستند و همچنین باید منتظر بود و مشاهده کرد که آیا بندهایی که پیرامون تجدید ارزیابی داراییها مطرح است، در بودجه ۱۴۰۳ تصویب خواهد شد یا خیر.

بازار خارجی

گزارش NFP در کانون توجه بازارهای جهانی

در هفته آغازین سال ۲۰۲۴ میلادی، انتشار گزارشهای مربوط به اشتغال بخش غیرکشاورزی (NFP) ایالات متحده و تورم مصرفکننده (CPI) جزو مهمترین رویدادهای این هفته محسوب میشوند. صورتجلسه نشست اعضای فدرال رزرو و شاخص PMI موسسه ISM برای دلار آمریکا از دیگر دادههای بااهمیت این هفته محسوب میشود. احتمال کاهش تجمعی نرخ بهره فدرال رزرو برای سال ۲۰۲۴ به سرعت به سمت ۱.۶۰درصد در حال حرکت است. این موضوع بهنظر اغراقآمیز میرسد چرا که اقتصاد ایالات متحده در رکود نیست و مقامات فدرال رزرو تنها حدود سه کاهش ۰.۲۵ درصدی نرخ بهره را در سال آینده پیشبینی میکنند. صورتجلسه نشست ماه دسامبر که باعث شکلگیری این پیشبینیها شد، قرار است در روز چهارشنبه منتشر شود و اعضای FOMC ممکن است سعی کنند از این صورتجلسه برای تقویت دیدگاه خود مبنی بر اتخاذ یک سیاست نسبتا تسهیلی در چند سال آینده استفاده کنند. سرنخ دیگر در مسیر نرخ بهره، دیدگاه سیاستگذاران در مورد بازار کار خواهد بود، زیرا آنها اخیرا نشان دادهاند که با کاهش تورم، تمرکز آنها بر دیگر معیار مهم برای فدرال رزرو یعنی اشتغال، افزایش خواهد یافت. شاید به همین دلیل است که جروم پاول، تمایل دارد سیاست را به سمتی هدایت کند که باعث کاهش ترس از نگه داشتن نرخ بهره در سطوح محدودکننده برای مدتی طولانی شود، زیرا چنین کاری میتواند نرخ بیکاری را افزایش دهد. با این حال، از نظر بازار کار تاکنون شرایط بسیار خوب بوده است. رشد اشتغال کند شده است، اما شرکتها کارکنان خود را به تعداد زیاد اخراج نمیکنند و اجازه میدهند دستمزدها با سرعت متوسطی افزایش یابند. با توجه به اعتقاد قوی سرمایهگذاران مبنی بر اینکه فدرال رزرو به زودی کاهش نرخ بهره را آغاز خواهد کرد، بعید است اختلاف جزئی در نرخ اصلی گزارش NFP با انتظارات، باعث واکنشی شدید از جانب دلار آمریکا شود. از طرفی هم احتمال انتشار یک گزارش NFP بسیار ناامیدکننده خیلی کم است زیرا در ماهی که گذشت، تغییرات هفتگی آمار مدعیان بیکاری بسیار پایین بوده است. بنابراین اگر قرار باشد بازار غافلگیر شود، دلیلش انتشار یک گزارش NFP داغ خواهد بود. اگر چنین اتفاقی رخ دهد، دلار آمریکا میتواند همراه با بازده اوراق قرضه افزایش پیدا کند، در حالی که بازار سهام بهخاطر فروش سرمایهگذاران از روی ترس به دلیل عقبنشینی از شرطبندیها روی کاهش نرخ بهره به دلیل گزارش مثبتNFP، سقوط میکند. اما در صورتی که دادههای اشتغال نتوانند مسیر جدیدی را ارائه دهند، تمرکز سرمایهگذاران احتمالا به سمت سایر دادههای اقتصادی جلب خواهد شد.