هند برای کربنزدایی برنامه داد

تعویق فولاد پاک تا ۲۰۷۰

از سوی دیگر، دولت هند طرحی جامع در دست اجرا دارد که در دو افق زمانی ۲۰۵۰ و ۲۰۷۰ بر پاکسازی کامل صنعت فولاد و زنجیره این صنعت از کربن تمرکز دارد. دلیل این موضوع واضح و مبرهن است. بخش جهانی فولاد بهسرعت در حال تغییر است. بیش از ۳۰درصد از شرکتهای فولادی (بر اساس تولید) اهداف کربن خالص صفر دارند که نسبت به صفر درصد کمتر از ۳ سالقبل نرخ بسیار بالایی است، ضمن اینکه بیش از ۹۰درصد کشورها (بر اساس تولید ناخالص داخلی) اهداف خالص صفر کربن را در سطح ملی طراحی و در دستور کار قرار دادهاند.

شواهد موجود نشان میدهد دولتهای توسعهگرا بهسرعت در حال حرکت در این مسیر بوده و برای ایجاد زمینههای رقابتپذیری و بازیگری مداوم در این صنعت تلاش میکنند. این کشورها تاکید دارند برای محافظت از بخشهای داخلی فولاد در دوران گذار باید ضمن توجه به پیشنهادهای تنظیم سطح انتشار کربن و تعهد به استانداردسازی در اینخصوص، باید از ساختار تولید خود در مقابل تحولات حفاظت کرده و سرمایهگذاریهای جدید را از انرژیهای فسیلی دور کنند. چنین رویکردی برای هند که به مصرف بالای زغالسنگ و نفت وابسته است، ریسکهای بسیاری دارد. همین وضعیت نیز بخش فولاد هند را بر سر یک دوراهی قرار میدهد. برای ادامه رقابت در سطح جهانی، افزایش صادرات به طیف وسیعی از بازارها، حمایت از توسعه فناوری داخلی و کاهش شدید انتشار گازهای گلخانهای حیاتی است. این یعنی هدایت صنعت فولاد هند بهطور همزمان نیاز به تسریع استقرار فناوریهای کمآلاینده در راستای تحقق ایده کربن صفر خالص تا اواسط قرن دارد تا خریداران فولاد هند در بخشهای ساختمانی، خودروسازی و محصولات فلزی، اعم از دولتی و خصوصی، همچنان به صنایع این کشور متصل بمانند و از آنسو سطح اشتغال و تولید این صنعت برای حفظ حجم اقتصاد این کشور بالا بماند.

نقشهراه هند برای این مهم به این تردیدها پاسخداده و ضمن تاکید بر کاهش انتشار گازهای گلخانهای در این صنعت تا سال۲۰۷۰، قصد دارد این تحول را با شیبی کند پیشبرد. این یعنی قرار است آن دسته از بخشهایی که کمتر در معرض تجارت بینالمللی هستند به کمک بخش فولاد آمده و خرید محصولات پرکربن را ادامه دهند و آن دسته از صنایعی که چنین امکانی را ندارند نیز به سمت واحدهای کمکربن و پاکتر سوق پیدا کنند.

هند بهخوبی از خطرات محدودشدن صادرات فولاد و فشار به صنایع داخلی آگاه است و در عینحال به اهمیت ارتقای توانایی بنگاههای فولادی این کشور در پیشروی به سمت توسعه محصولات پاک و استقرار فناوری فولادسازی کمآلاینده واقف است. نقشهراه هند نشان میدهد این جراحی آسان نخواهد بود، زیرا مقیاس انرژی تجدیدپذیر موردنیاز برای این صنعت بالاست، ضمن اینکه سرمایهگذاری در فناوریهای نیازمند هیدروژن بسیار سنگین بوده و مانع اصلی رسیدن به کربن صفر خالص در این کشور است.

سند هند که با کمک گروه مشاوره«تری» (TERI) در فاصله 2020 تا 2022 تهیه شده، تاکید دارد برای رویارویی با این چالش، این بخش نیاز به اتخاذ تصمیمات جسورانه در مورد فناوریهای جدید، ایجاد سریع زیرساختهای توانمند، با حمایت داخلی و تامین مالی بینالمللی دارد؛ کاری که اگر بهدرستی انجام شود، درنهایت یک بخش فولاد رقابتی را برای هند در سطح جهانی ایجاد خواهد کرد و به جاهطلبیهای هند برای تبدیلشدن به سومین اقتصاد بزرگ جهان رنگ و لعاب میبخشد. این یک موضوع ساده و پیشپاافتاده نیست و به شاهرگ اقتصاد هند وصل است.

بخش فولاد نقش مهمی در اقتصاد هند ایفا میکند و از دیرباز یکی از ستونهای اصلی توسعه صنعتی هند بودهاست. فولاد بهعنوان یک مادهحیاتی برای بخشهای مختلف، نقش مهمی در کمک به هند برای حمایت از زیرساختهایی که رشد اقتصادی را تسهیل میکند، دارد؛ در واقع تولید مسکن که شهرنشینی را پیشمیبرد، یا ساخت ماشینآلات و ابزارهایی که صنعتیشدن را تقویت میکنند، همه به تولید فولاد گره خوردهاند، بنابراین انتظار میرود این بخش نهتنها کوچک نشود که در دهههای آینده رشد قابلتوجهی را تجربه کند تا این خواستهها را برآورده کند. از آنسو، اگر هند بخواهد همچنان رهبری خود را در زمینه تغییرات آبوهوایی نشان دهد و صنعت فولاد خود را در روند جهانی کربن صفر خالص از گزند تغییرات حفظ کند، باید استراتژی بلندپروازانه خود برای کاهش انتشار گازهای گلخانهای را عملیاتی سازد. با انجام این کار، هند میتواند پیشگام مدل «صنعتیسازی بدونکربنسازی» باشد و سرمشق اقتصادهای نوظهور در سراسر جهان شود.

براین مبنا برنامه راهبردی فولاد هند در دو افق 2030 و 2070 یعنی افق کوتاهمدت و افق بلندمدت درصدد این مهم است که اقتصاد هند صنعتی اما پاک شود. رویکردی که نیازمند اقداماتی برای به حداکثر رساندن کارآیی صنعت بهویژه از زاویه انرژی است. افزایش استفاده از ضایعات، تعیین استانداردهای جدید برای تولید محصول سبز، توسعه اهداف عالی برای لجستیک و تدارکات در دو بخش عمومی و خصوصی، درکنار ساخت کارخانههایی در مقیاس تجاری از اقدامات اساسی مدنظر هند برای عملیاتیکردن اهداف طبق برنامه 2030 است.

در درازمدت اما وضعیت متفاوت است. در این افق لازم است فعالیت صنعت فولاد در چارچوب سیاستی جامعتر متحول شود. تحولی که از یکسو به تغییر گسترده در بازار و جنس تولید صنعتی هند با استفاده از فولاد سبز کمککرده و از دیگر سو با حمایت از سیاست حذف تدریجی کارخانههای آلاینده، حمایت از نیروگاههای جدید، کارخانههای مدرن و صنایع بهروز را تحریک کرده و مساله انتشار صفر کربن را به شکل تقریبی محقق میکند.

سند جامعفولاد هند تاکید دارد؛ حمایت از توسعه فناوری راهبردیترین مساله در تحقق اهداف 2030 و 2070 صنعت فولاد هندوستان است. ظرفیتسازی برای معرفی آخرین فناوریها به بازار هند که از طریق مشارکتهای موجود با کشورهای توسعهیافته تسهیل میشود به این مهم کمک اساسی خواهد کرد. علاوهبر این، همکاری در طراحی سیاستهای توسعه بازار، از جمله در زمینه استانداردهای محصول سبز و ارتقای لجستیکی، میتواند به اطمینان سیاستگذاران برای ارتقای صنعت فولاد هند در بازار جهانی فولاد و گذار موفق به تولید با سطح اندک آلایندگی کمک کند.

امروز و آینده صنعت فولاد هندوستان

هند در حالحاضر دومین تولیدکننده بزرگ فولاد جهان و دومین مصرفکننده فولاد در جهان است. صنعت فولاد در هند در مقایسه با سایر کشورها وضعیتی نسبتا ناهمگون دارد و با طیف وسیعی از زیرساختها توسعه یافتهاست. کارخانههایی با اندازههای مختلف به فولادسازی در زنجیره پرداخته و محصولات اولیه و ثانویه را تولید میکنند.

همچنین چندین فناوری مختلف در حالحاضر به شکل همزمان درمیان واحدهای صنعتی فولادساز این کشور مورداستفاده قرار میگیرد؛ در واقع فناوری ساخت فولاد در واحدهای این کشور از انواع کورهبلند، کورهاکسیژن پایه (BF-BOF)، تولید مبتنی بر زغالسنگ (DR ،(DR مبتنی بر گاز، کوره القایی الکتریکی (EIF) و کوره قوس الکتریکی (EAF) را تشکیل میدهد. البته شواهد موجود نشان از غلبه فناوری کورهبلند داشته و از سهم روبهرشد تولید فولاد با این روش بر دیگر فناوریها حکایت دارد. بعد از این فناوری که در بین صنعتگران هندی ارجح است و بیشتر ظرفیتهای جدید را نیز شامل میشود، دو شیوه قوسالکتریکی و القایی تقریبا سهم مساوی از باقیمانده بازار را در اختیار دارند.

در این بین استفاده از فرآیندهای احیای مستقیم مبتنی بر زغالسنگ در بخش فولاد هند منحصربهفرد است. این فرآیند عمدتا در تاسیسات کوچکتر برای پاسخگویی به تقاضای فولاد محلی انجامگرفته و برخلاف واحدهای صادراتمحور، عمده محصول تولیدی این بخش در بازار داخلی هند و برای مصارف غیرصنعتی استفاده میشود.

دلیل توجه به این فناوری در دسترسبودن ذخایر زغالسنگ ارزان و در درون کشور است، ضمن اینکه فقدان منابع کافی گاز طبیعی داخلی در کنار نبود زیرساختهای صنعتی تولید کک باکیفیت کافی موجبشده تا این روشها مورداستفاده کارگاههای فولادسازی هند باشند. معضل بزرگ هند در بخش فولاد استفاده از کورههای القایی همراه با انواع احیای مستقیم است که وقتی بر پایه زغالسنگ طراحی و اجرا میشوند اغلب به تولید فولاد باکیفیت پایین منجر میگردند، ضمن اینکه فسفر باقیمانده برخلاف روش قوس الکتریکیها حذف نشده و اثرات زیستمحیطی دارد. بهبود کیفیت فولاد از این مسیر نیازمند یک مرحله پالایش اضافی یا استفاده از سهم بالاتر از ضایعات باکیفیت خوب است که همین عامل هزینه نهایی محصول را افزایش میدهد.

این یکی از دلایلی است که احتمالا شاهد ادامه کاهش سهم بازار این نسخه از تولید فولاد در هند بوده و تمرکز ظرفیتسازیهای جدید در صنعت فولاد این کشور را روی روشهای مبتنی بر فناوریهای کورهبلند و قوس الکتریکی برقرار میکند.

روندهای جهانی

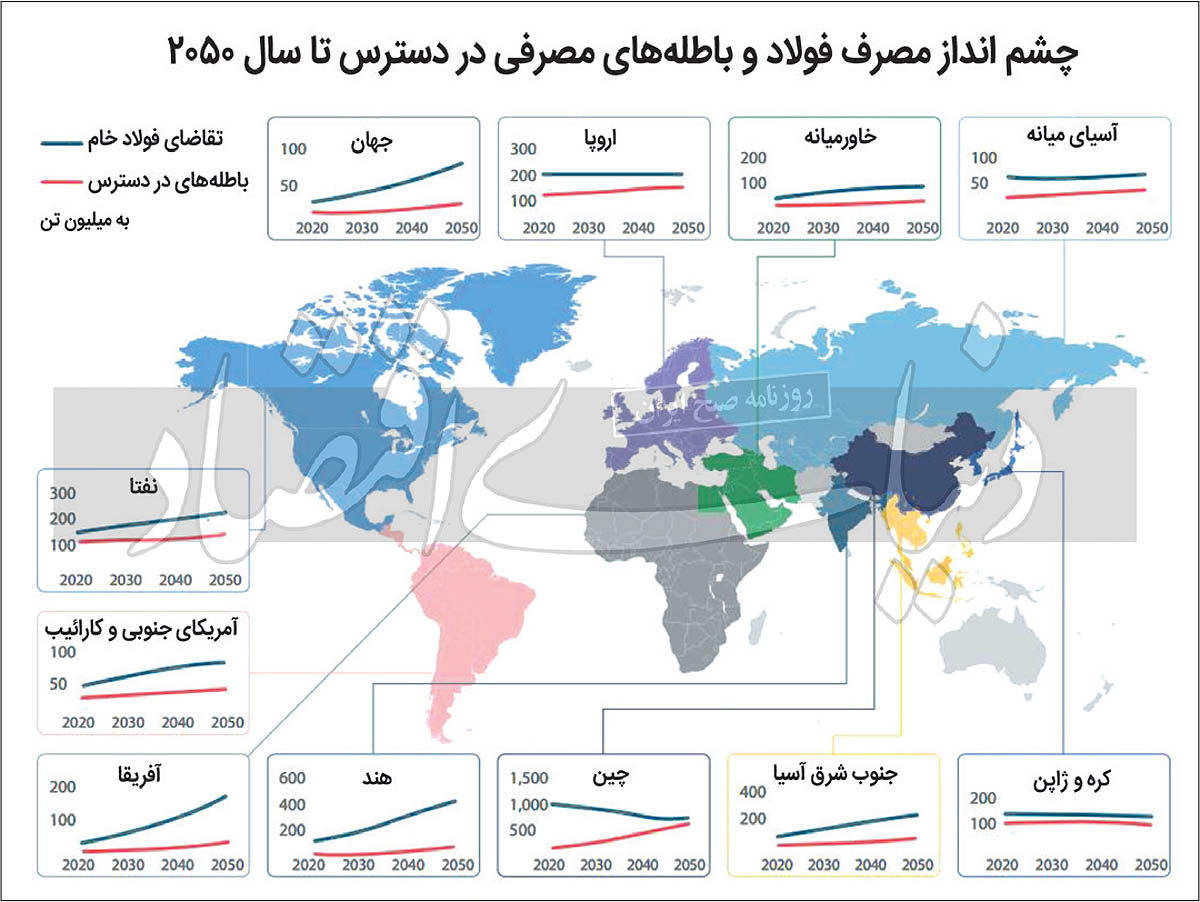

صنعت فولاد جهانی در چند دههگذشته به رشد سریع خود ادامه داده و بخش قابلتوجهی از این رشد ناشی از تحرکات چین بودهاست که هنوز بیش از نیمی از فولاد جهان را تولید میکند. در سطح جهانی، تولید فولادخام از 734میلیون تن در سال1992-1991 به 1869میلیون تن در سال2019-2018 افزایشیافته که نشاندهنده وزن و جایگاه صنعت فولاد در جهان است.

این عدد که امروز در مرز 2میلیاردتن قرار دارد حساسیت هند برای بازیگری در صنعت فولاد جهان را بهخوبی نمایان میکند. در جهان عمده تولید فولاد ناشی از روشهای کورهبلند و قوسالکتریکی است که جایگاه خود را بهعنوان مسیرهای غالب در بازار جهانی حفظ کرده و در حالحاضر بیش از 99درصد سهم تولید جهانی فولادخام را در اختیار دارند.

شواهد آماری نشان میدهد از سال2018 به اینسو هند از ژاپن بهعنوان دومین تولیدکننده بزرگ فولاد پیشیگرفته که نشانه تغییر خارج از حد و مرز هند در زمینه تولید فولاد است، ضمن اینکه تقاضای کشورهای درحالتوسعه نیز رو به فزونی گذاشته است. چین بزرگترین تولیدکننده و مصرفکننده فولاد است که گرچه از رکورد سال2019 که نزدیک به هزارمیلیون تن فولاد تولید میکرد، عقب نشسته اما همچنان فاصله چشمگیری با سایر بازیگران دارد. چین چیزی بیش از 9برابر هند فولاد تولید میکند اما هند هم دومین تولیدکننده بزرگ فولاد است و بر ژاپن، ایالاتمتحده آمریکا و روسیه؛ دیگر بزرگترین تولیدکنندگان برتری دارد. سهم پنج کشور مورد اشاره در تولید فولاد از کل تولید جهان چشمگیر است.

از آنسو سهم 5 مصرفکننده عمده فولاد عبارتند از چین، هند، آمریکا، ژاپن و کرهجنوبی نیز بارز است. در یک سناریوی معمولی برای تقاضای فولاد و در صورت در دسترسبودن قراضه در مناطق مختلف جهان، انتظار میرود در چند دههآینده که اقتصادهای کمدرآمد و در حال ظهور در آفریقا، جنوب و شرق آسیا (از جمله هند) و آمریکایلاتین بیشترین رشد را تجربه کنند، تقاضا در سایر مناطق توسعهیافته مانند چین، اروپا، ژاپن و کرهجنوبی تثبیت یا کاهش یابد. تقاضای فولاد در هند تا سال2050 به میزان قابلتوجهی افزایشیافته و افزایش شدید استفاده از قراضه بهعنوان سهمی از کل تولید فولاد، تامین مواد اولیه برای این صنعت را به مقولهای چالشبرانگیز تبدیل میکند، با این حال در کشورهایی مانند چین، افزایش در دسترسبودن قراضه، همراه با کاهش تقاضای کلی، امکان تولید پاکتر را فراهم میکند. هند چنین امکانی ندارد و همین عامل فاصله این کشور تا فولاد پاک را زیاد میکند. این یعنی نبود قراضه چه در هند و چه در جهان هزینه تولید فولاد سبز را بالاتر میبرد و فشار را بر اقتصاد هند و جهان بالا خواهد برد. موضوعی که برای چین چندان اهمیت ندارد.

بنابراین در دهههای آینده، بخش آهن و فولاد در هند تحتتاثیر تعدادی از «روندهای کلان» و جهانی قرار خواهد گرفت که این پتانسیل را دارند که روش تولید و مصرف فولاد را بهطور اساسی تغییر دهند. در درجه اول، این روندها شامل توسعه صنعت، دیجیتالیشدن این بخش و کربنزدایی از فرآیند تولید هستند. توسعه باعث رشد تقاضا برای فولاد در تعدادی از بخشهای کلیدی میشود، دیجیتالیسازی تغییرات گامبهگامی در بهرهوری، کارآیی عملیاتی و شدت تولید ایجاد میکند و کربنزدایی به رویکردهای جدید برای کارآیی مواد و چرخش و پذیرش فرآیند تولید کربنزدایی عمیق نیاز دارد.

براین مبنا میتوان تاکید کرد فولاد یک مادهحیاتی برای کشورهای درحالتوسعه است و یک مادهکلیدی برای بخش ساختوساز، زیرساختها و بهطور ویژه حوزه تولید است. با رسیدن کشورها به سطح معینی از توسعه اقتصادی، تقاضای فولاد شروع به اشباعشدن میکند، زیرا بیشتر زیرساختهای اصلی ساخته میشوند، بنابراین تقاضا سکته میکند.

بسیاری حتی براین عقیدهاند که تقاضای فولاد در آینده میتواند تا حد زیادی با بازیافت برآورده شود یا با مواد جایگزین جابهجا شود. به این ترتیب، با تثبیت تقاضا در سایر اقتصادهای بزرگ مانند چین، احتمال تبدیلشدن اقتصادهای نوظهور مانند هند به مراکز اصلی رشد تقاضای فولاد در دهههای آینده بعید نیست. براین مبنا هند باید علاوهبر اینکه مسیر خود در زمینه تبدیلشدن به یک اقتصاد خدماتمحور یا تولیدکننده را مشخص کند؛ بهتر است سیاستهای دقیق طراحیشده در حوزه فولاد را عملیاتی و برای کسب جایگاه برترین تولیدکننده فولاد جهان تلاش کند. دقتنظر این کشور در این مسیر و تاکید بر کربنزدایی، تولید فولاد سبز و فولاد مقاوم؛ سه رکن اساسی تحول فولادسازی در شبهقاره تا افق 2070 است.