از سوی مرکز تحقیقات دانشگاه علم و صنعت ارائه شد

بسته مالیاتی برای بازار پرالتهاب مسکن

اگر روزنامه دنیای اقتصاد این بار هم همچون گذشته پیشبینی درستی از طرحهای جدید دولت برای کاهش التهاب بازار مسکن انجام داده باشد، در این صورت حربه جدید را میتوان «کمک گرفتن از ابزار مالیاتی برای کنترل سوداگری در این بازار» دانست.

فرید قدیری

اگر روزنامه دنیای اقتصاد این بار هم همچون گذشته پیشبینی درستی از طرحهای جدید دولت برای کاهش التهاب بازار مسکن انجام داده باشد، در این صورت حربه جدید را میتوان «کمک گرفتن از ابزار مالیاتی برای کنترل سوداگری در این بازار» دانست. اما استفاده از چنین ابزار تیز و برندهای بدون بررسی و شناخت ماهیت این ابزار از یک سو و بدون اشراف کامل به گروههای فعال در امر خرید و فروش مسکن از سوی دیگر نه تنها سودی ندارد، بلکه حتی منجر به این خواهد شد که مالیات فشار مضاعفی بر گروههای کمدرآمد جامعه و تقاضای مصرفی وارد سازد.

در کشورهای مختلف هدف اصلی و انحصاری سلاح مالیاتی، نابودی تقاضای سوداگرانه معرفی میشود.

اما ظرافت کار در استفاده از چنین سلاحی این است که مالیات در بازار مسکن هرگز نباید به سرمایهگذاریهای مولد در ساختوساز و تقاضای مصرفی لطمه وارد کند.

همچنین ابزار مالیاتی باید آنقدر قوی و پرنفوذ در بازار عمل کند که کوچکترین راه فراری برای سوداگران باقی نگذارد. از همین رو گروه «سیاستگذاری مسکن» مرکز مطالعات تکنولوژی دانشگاه علم و صنعت ایران تحقیقی جامع از تجربیات برخی کشورها در ارتباط با نحوه استفاده از ابزار مالیاتی در بازار مسکن انجام داده و یک بسته مالیاتی مناسب برای بازار مسکن کشورمان تدوین کرده است. گزارش زیر انعکاس نتایج تحقیقات این مرکز دانشگاهی و تشریح بسته مالیاتی است:

تجربه اکثریت قریب به اتفاق کشورهای جهان در حل مشکل مسکن نشان داده است که همواره به منظور اثربخشی سیاستهای اتخاذ شده برای تامین مسکن گروههای هدف جامعه، نیاز به طراحی و اجرای سیاستهای کنترلکننده سوداگری در بازار زمین و مسکن و هدایت سرمایهها به سمت تولید مسکن وجود دارد. مهمترین ابزار کنترلی دولت در بازار زمین و مسکن به منظور کنترل سوداگری در خرید و فروش، «ابزار مالیاتی» است.

اصولا نظامهای مالیاتی با سه هدف: کسب درآمد به منظور ارائه کالاها و خدمات رفاهی عمومی، کنترل سوداگری و تخصیص بهینه منابع؛ طراحی و اجرا میشوند. متاسفانه نظام مالیاتی ایران بیشتر بر هدف اول متمرکز شده و کمتر افزایش هزینههای فعالیتهای سوداگرانه را هدف قرار داده است.

تقاضای مصرفی، سرمایهای و سوداگری

در بازار زمین و مسکن سه نوع تقاضای مصرفی، تقاضای سرمایهای مولد (کسب سود معقول از طریق تولید و عرضه مسکن) و تقاضای سرمایهای مخرب یا سوداگرانه (کسب سود سرشار از طریق خرید و فروش) وجود دارد.

انواع تقاضای سوداگرانه

حضور بالای تقاضای سوداگرانه در بازار زمین و مسکن با توجه به غیرقابل تولید بودن زمین و ثابت بودن عرضه آن، منجر به افزایش قیمت زمین و به تبع آن مسکن میشود. این نوع تقاضا (سوداگرانه) در بازار زمین و مسکن عملکرد این بازار را به دو صورت تحت تاثیر خود قرار میدهد:

-خرید ملک (زمین و مسکن) و فروش مجدد آن در فواصل کوتاه به امید کسب سود نامتعارف ناشی از انجام معاملات مکرر

-خرید ملک (زمین یا مسکن) و نگهداری آن به امید افزایش قیمت و کسب سود در آینده

بنا بر تجربه جهانی مهمترین ابزاری که دولتها برای حذف تقاضای سوداگری و مخرب از بازار مسکن استفاده کردهاند، ابزار مالیاتی به منظور افزایش هزینه تقاضاهای سوداگرانه است.

نظام مالیاتی کنونی کشور در بخش زمین و مسکن قابلیت لازم برای کنترل سوداگری را ندارد، به عنوان مثال مالیاتی که هماکنون در این بخش اخذ میشود مالیات بر نقل و انتقال و سرقفلی است که بر مبنای ۵درصد ارزش دفترچه بهای معاملات املاک اخذ میشود که به دلیل مبنای پایین آن (ارزش دفترچه بهای معاملات املاک) فاقد هر گونه اثرگذاری در بازار زمین و مسکن است، چرا که ارزش بهای املاک در این دفترچه بسیار پایینتر از ارزش حقیقی و روز بازار است.

معرفی بسته مالیاتی

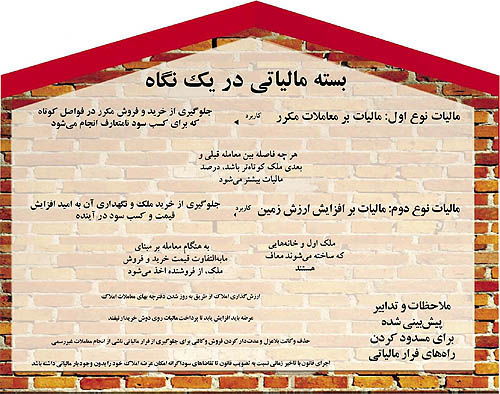

نظام مالیاتی که با هدف کنترل سوداگری در بازار زمین و مسکن طراحی میشود باید قابلیت مقابله با هر دو عملکرد تقاضای سوداگرانه در بازار را داشته باشد. برای این منظور باید بسته مالیاتی مورد نظر بر «مالیات بر انجام معاملات مکرر» برای کنترل خرید و فروش مکرر تقاضاهای سوداگرانه در بازار به منظور کسب سود ناشی از معاملات مکرر و «مالیات بر افزایش ارزش زمین و مسکن» (CGT) برای مهار خرید و نگهداری املاک به امید کسب سود در آینده، طراحی شود که در ادامه به آن پرداخته خواهد شد.

مالیات بر معاملات مکرر

مالیات بر معاملات مکرر برای کنترل فعالیتهای سوداگرانهای است که با هدف کسب سود ناشی از انجام معاملات مکرر وارد بازار میشوند. این مالیات به صورت درصدی از کل ارزش ملک در هنگام خرید و فروش از فروشنده اخذ میشود. این مالیات به صورت پلکانی و بر حسب فاصله زمانی بین معامله خرید قبلی و معامله فروش کنونی در نظر گرفته میشود. بدین معنی که هر چه زمان معامله کوتاهتر باشد، درصد مالیاتی بیشتر خواهد شد، بهطور مثال اگر ملک خریداری شده در سال اول بعد از خرید، فروخته شود، نرخ مالیات معادل ۱۰درصد ارزش واقعی ملک خواهد بود. این رقم از سال پنجم به بعد به ۱ درصد ارزش واقعی تنزل خواهد کرد.علاوه بر این، وضع مالیات بر انجام معاملات مکرر تنها هزینههای ورود تقاضاهای سوداگرانه به بازار زمین و مسکن را افزایش میدهد و تاثیری بر هزینه تقاضاهای مصرفی و سرمایهای مولد ندارد. در نتیجه این مالیات با کاهش بخشی از تقاضاهای سرمایهای مخرب تاثیرات ضد تورمی خواهد داشت.اما مالیات فوق به علت درصد پایین در سالهای بعدی، قادر به کنترل سوداگری در بازار - که با نگهداری ملک به امید کسب سود درآینده صورت میگیرد - نیست. بنابراین نیاز به مالیات دیگر نیز وجود دارد که انگیزه کسب سود با نگهداری ملک را برای سوداگران کاهش دهد.

مالیات بر افزایش ارزش زمین و مسکن «CGT»

در دنیا برای کنترل انگیزههایی که به امید افزایش قیمت و کسب سود بهجای سرمایهگذاری در تولید اقدام به خرید زمین و مسکن میکنند، مالیاتی تحت عنوان مالیات بر افزایش ارزش زمین و مسکن یا CGT وضع میشود. در این نوع از مالیات درصدی از «افزایش ارزش» معاملاتی زمین یا مسکن در هنگام نقل و انتقال از فروشنده بهعنوان مالیات دریافت میشود. همچنین ملک اول افراد که تقاضای مصرفی آنها است، از این مالیات معاف است.

باتوجه به اینکه ملک اول هر فرد معاف از پرداخت این مالیات است و همچنین تولیدکنندگان مسکن مشمول این مالیات نیستند، این مالیات تنها تقاضای سوداگرانه را هدف قرار میدهد و هزینه این تقاضاها را در بازار زمین و مسکن افزایش میدهد و تاثیری بر هزینه تقاضای مصرفی و سرمایهای مولد ندارد.

تجربههای جهانی

تجربه برخی از کشورهای جهان که اقدام به وضع مالیات بر افزایش ارزش زمین و مسکن کردهاند به شرح زیر است:

انگلیس: در انگلیس CGT بر تمامی املاک و زمینهای مالکان وضع میشود. میزان این مالیات براساس گروههای درآمدی کشور تقسیمبندی شده است:

برای گروههای درآمدی زیر ۲۱۵۰ پوند: ۱۰درصد

برای گروههای درآمدی بین ۲۱۵۰ و ۳۳۳۰۰ پوند: ۲۰درصد

برای گروههای درآمدی بالای ۳۳۳۰۰ پوند: ۴۰درصد

کانادا: میزان مالیات برافزایش در کانادا بهصورت عمومی معادل ۵۰درصد است. در این کشور مسکن اولیه و مسکونی افراد از مالیات معاف شده است. مودیان مالیاتی تنها میتوانند یکی از املاک خود را بهعنوان ملک اصلی برای یک سال خاص مالیاتی معرفی کنند.

فرانسه: در فرانسه نیز مانند دیگر کشورها، CGT بر نقل و انتقال املاک وضع میشود. تفاوت قیمت خرید و قیمت نهایی فروش مبنای مالیاتی CGT است. درصورتی که مودی مالیاتی ساکن فرانسه باشد، درصد CGT معادل ۲۷ درصد است و در غیر اینصورت نرخ این مالیات معادل ۱۶ درصد خواهد بود. در این کشور نیز مالکانی که در فرانسه زندگی میکنند ملک اولشان از مالیات معاف است.

ایالات متحده آمریکا: در آمریکا ایالتهای مختلفی اقدام به وضع مالیات بر افزایش ارزش میکنند که ملک اول و مسکونی افراد از پرداخت این مالیات معاف است. ایالت نیوجرسی آمریکا از این نمونه است. در این ایالت، مسکن مصرفی و اول افراد مجرد تا رقم ۲۵۰۰۰۰ دلار و مسکن مصرفی و اول افراد متاهل تا رقم ۵۰۰۰۰۰ دلار از مالیات بردرآمد ایالتی و فدرال معاف است. شایان ذکر است که در این ایالت اگر مالک، صاحب بیش از یک خانه باشد، تنها ملک اصلی وی معاف از مالیات است.

ملک موردنظر باید طی یک دوره ۵ ساله قبل از انجام معامله حداقل به مدت ۲ سال در مالکیت و سکونت فرد باشد. این دوره ۲ ساله میتواند بهصورت پراکنده در طول ۵ سال صورت گرفته باشد.

دانمارک: در کشور دانمارک بنابر قانون «مالیات بر افزایش ارزش سرمایه» میزان ۵۹درصد از سود ناشی از افزایش قیمت داراییهای حقیقی بهعنوان CGT اخذ میشود. برطبق این مالیات معافیتهای مختلفی نیز شامل حال مشمولین مالیاتی میشود که مهمترین آن فروش مسکن ملکی اول افراد است.

ایرلند: نرخ CGT در این کشور معادل ۲۰درصد است.

نروژ: میزان مالیات بر سود سرمایه در کشور نروژ برابر ۲۸درصد بوده و در اغلب موارد مالیاتی بر فروش ملک اول و مصرفی افراد وضع نمیشود.

چین: کشور چین بهمنظور کنترل افزایش قیمت مسکن اقدام به وضع مالیات ۲۰درصدی بر سود ناشی از فروش مسکن نموده است.

کره جنوبی: درصد CGT در این کشور معادل ۶۰درصد بوده و دولت برای کنترل شدیدتر بر بازار، به جای قیمتهای تعیین شده توسط دولت، اقدام به وضع این مالیات بر مبنای قیمت واقعی معامله کرده است.

اسپانیا: بنابر آخرین تغییراتی که در سال ۱۹۹۶ در قانون CGT این کشور انجام شده است. مالکان غیر اسپانیایی موظف به پرداخت نرخ ثابت ۳۵ درصد افزایش ارزش املاک خود در اسپانیا هستند. این رقم برای مالکان اسپانیایی معادل ۲۰درصد از افزایش ارزش املاک است.

نحوه ارزشگذاری

شاید بتوان ارزشگذاری را مهمترین بخش اجرای یک سیاست مالیاتی در نظر گرفت. ارزشگذاری به منظور اخذ مالیات را میتوان به دو روش کلی خود اظهاری و استفاده از دفترچه بهای معاملاتی املاک انجام داد. روش خود اظهاری هر چند هزینههای اجرایی را پایین آورده و ساز و کار اداری اجرای قوانین مالیاتی را تسهیل میبخشد، اما با آفت ثبت غیرواقعی قیمتها و درصد بالای فرار مالیاتی همراه است.

برای مثال در صورت اجرای نظام خوداظهاری، در مورد مالیات بر معاملات مکرر فروشنده به دنبال ثبت پایین قیمت فروش است تا از این مالیات فرار کند. در مورد مالیات بر افزایش ارزش ملک نیز با توجه به معافیت تقاضای مصرفی از پرداخت CGT، در صورتی که معامله بین یک تقاضای سوداگرانه و یک تقاضای مصرفی رخ دهد، امکان فرار بالای مالیاتی با ثبت غیرواقعی قیمتها برای سوداگر وجود دارد.

راهکار اجرایی برای این منظور به روز کردن قیمتهای موجود در دفترچه بهای معاملات املاک بر اساس قیمتهای واقعی به صورت دورهای (برای مثال هر یک سال یک بار) است.

طراحی پایگاه داده

با این وجود به دلیل اینکه مالیات بر افزایش ارزش زمین و مسکن و معاملات مکرر در هنگام نقل و انتقال و از فروشنده اخذ میشود، میتوان از زمان اجرای مالیات با در نظر گرفتن تمهیدات قانونی، نهادی و زیرساختی، اقدام به تشکیل و به روز کردن پایگاه داده زمین و مسکن کرد.

تدابیر برای جلوگیری از پرداخت مالیات توسط مصرفکننده

یکی از مهمترین نگرانیهای موجود در اخذ مالیات بر زمین و مسکن انتقال بار مالیاتی به خریدار است. بنابراین نظام مالیاتی مورد نظر در این بخش باید به نحوی تدوین شود که کمترین تاثیرات منفی را بر تقاضای مصرفی داشته باشد. لذا همانگونه که پیش از این نیز اشاره شد، طراحی نظام مالیاتی کنترل سوداگری در بازار زمین و مسکن باید در کنار سیاستهای افزایش تولید و عرضه مسکن دیده شود.

جلوگیری از انجام معاملات قولنامهای

انجام معاملات قولنامهای و بدون انتقال سند رسمی، یکی از راهکارهای فرار از پرداخت مالیات بر معاملات مکرر و افزایش ارزش زمین و مسکن است. به این منظور میتوان مالیات بر افزایش ارزش تمامی املاک دوم و بیشتر را در یک دوره زمانی معین (برای مثال ۷سال) حتی اگر معاملهای روی آن صورت نگرفته باشد، بر اساس مابهالتفاوت آخرین قیمت دفترچه بهای املاک و آخرین قیمت خریداری ملک، دریافت کرد. در کنار اقدامات فوق میتوان اقدامات قانونی دیگری نظیر حذف وکالت بلاعزل و مدتدار کردن فروش وکالتی را نیز به منظور جلوگیری از انجام معاملات قولنامهای اجرا کرد.

پیشبینی بسته برای سوءاستفادههای احتمالی

در صورتی که به محض تصویب قانون مالیات بر انجام معاملات مکرر و مالیات بر افزایش ارزش زمین و مسکن این قانون به اجرا درآید، این امکان وجود دارد که تقاضاهای سوداگرانهای که پیش از این زمان اقدام به خرید زمین و مسکن کردهاند، به دلیل بار مالیاتی تحمیل شده بر آنها، اقدام به عرضه زمین و مسکن خود به بازار نکنند؛ این امر منجر به کاهش عرضه زمین و مسکن در بازار و به تبع آن افزایش قیمت میشود. برای جلوگیری از بروز چنین شرایطی، اجرای قانون با تاخیر زمانی نسبت به تصویب قانون، فرصتی را برای تقاضاهای سوداگرانه ایجاد میکند تا املاک خود را بدون وجود بار مالیاتی در بازار عرضه کنند.

ارسال نظر