مالیات ارزشافزوده از ۱۰ به ۱۲درصد میرسد؟

واقعیتهای مالیاتی لایحه بودجه ۱۴۰۵

این مکانیسم، علاوهبر سادهترکردن فرآیند مالیاتی، امکان شفافیت بیشتر و کاهش فرار مالیاتی را فراهم میآورد و در نهایت فشار مستقیم بر مصرفکننده عادی به حداقل میرسد. در ایران، اهمیت مالیاتارزشافزوده با تمرکز دولت بر کاهش وابستگی به درآمدهای نفتی بیشتر شدهاست. افزایش محدود نرخ VAT در لایحه بودجه۱۴۰۵، بهجای ایجاد فشار بر زندگی روزمره مردم، به حمایتهای اجتماعی اختصاص یافتهاست. منابع حاصل از این افزایش برای تقویت یارانهها، کالابرگهای الکترونیکی، حمایت از اقشار آسیبپذیر و متناسبسازی حقوق بازنشستگان تخصیص یافته و با حفظ معافیتهای گسترده کالاها و خدمات اساسی، توان خرید خانوارها محفوظ ماندهاست.

مالیاتارزشافزوده، بنابراین، بیش از یک عدد روی فاکتور است. این ابزار، پلی است میان سیاستهای مالی دولت، ثبات اقتصادی و زندگی روزمره مردم. وقتی درست طراحی و اجرا شود، نهتنها منبع درآمد دولت را پایدار میکند، بلکه تضمین میکند که فشار اقتصادی به شکل عادلانهای توزیع شده و حمایت اجتماعی از اقشار نیازمند تقویت گردد. در نهایت، VAT نمونهای روشن است از اینکه چگونه سیاست مالیاتی هوشمند میتواند هم عدالت اجتماعی را پیش ببرد و هم اقتصاد کشور را مقاوم سازد.

چرا مالیاتارزشافزوده

مالیاتارزشافزوده (VAT) یا (Value Added Tax) نوعی مالیات غیرمستقیم بر مصرف محسوب میشود که در مراحل مختلف زنجیره تولید و توزیع کالا و خدمات اعمال میگردد. بنا بر گزارش صندوق بینالمللی پول، VAT ستون فقرات نظام مالیاتی بیش از ۱۶۰ کشور است و بهطور میانگین یکسوم درآمد دولتها را تامین میکند. این سیستم، مالیات را تنها بر ارزشافزوده هر مرحله محاسبه میکند (تفاوت قیمت فروش و خرید مواد اولیه را در نظر میگیرد).مصرفکننده نهایی این مالیات را پرداخت میکند و دولتها از آن بهعنوان یکی از منابع اصلی درآمد خود بهره میبرند. بیش از ۱۷۵ کشور جهان این مالیات را اجرا میکنند تا شفافیت ایجاد کنند، فرار مالیاتی کاهش یابد و درآمد پایدار بدون فشار مستقیم بر تولید تامینشود.

اما همانطور که بارها در گزارشهای پیشین «دنیایاقتصاد» به آن اشاره شد، مالیات در بخشهای مختلف ایران بر مالیاتستانی تاکید میورزد تا وابستگی بودجهبه درآمدهای نوسانی نفت را کاهش دهد و منابع پایدارتری برای تامین هزینههای عمومی ایجاد کند. این سیاست، اقتصاد را دربرابر شوکهای قیمت نفت مقاومتر میسازد، عدالت مالیاتی را تقویت مینماید و به اقتصاد کلان کشور ثبات بیشتری میبخشد. دولت با هوشمندسازی نظام مالیاتستانی و گسترش پایههای مالیاتی، تورم ناشی از کسریبودجه را مهار میکند و مسیر رشد غیرنفتی را هموار میسازد. در نهایت، این رویکرد، تابآوری اقتصادی را افزایش میدهد و به توسعه پایدار کشور کمک میرساند، اما نکته قابلتوجه این مساله است که چرا با وجود اینکه دولت و سازمان امور مالیاتی بر چرخش درآمدی دولت از نفت به مالیات تاکید میکنند، در لایحه بودجه۱۴۰۵ به اندازه کافی به گسترش پایههای مالیاتی توجه نشده و عمده تمرکز بر افزایش نرخ برخی مالیاتها مانند مالیاتارزشافزوده (VAT) قرار داشتهاست؟

آیا VAT مالیات تنازلی است؟

مالیات تنازلی، مالیاتی است که با ثروتمندتر یا پردرآمدترشدن مودی مالیاتی، نرخ موثر مالیاتی او کاهش مییابد. بسیاری از انتقادات از VAT به این نکته بازمیگردد که افزایش مالیاتارزشافزوده فشار بیشتری بر دوش خانوارهای کمدرآمد میگذارد و بنابراین، تنازلی است. اقتصاددان برنده نوبل اقتصاد، آبیجیت بنرجی، توضیح میدهد که مالیات در دوران رکود چگونه میتواند منجر به بهبود رکود شود؛ بنرجی استدلال میکند که ثروتمندان بخش بزرگی از درآمد اضافی خود را پسانداز میکنند، اما دهکهای پایین «میل نهایی به مصرف» بسیار بالایی دارند؛ یعنی هر واحد پولی که بهدستشان برسد را فورا صرف خرید کالا و خدمات میکنند. وقتی منابع حاصل از این مالیات به دهکهای کمدرآمد داده میشود، آنها خرید میکنند و تقاضای کل افزایش مییابد، بنابراین موجودی انبار کارخانهها تمامشده و تولیدکننده انگیزه تولید پیدا میکند و رکود از بین میرود. این چرخهای است که اقتصاد را از رکود خارج میکند.

کارشناسان مالیاتی معمولا مالیاتها را بر اساس سه معیار «برابری»، «کارآیی» و «سهولت اجرا» ارزیابی میکنند. مالیات مناسب باید عادلانه باشد، کارآمد باشد و اجرای آن آسان باشد. اول، برخلاف تصور بسیاری از منتقدان، VAT همیشه تنازلی نیست و نحوه اجرای آن اهمیت دارد. افزایش VAT در عین افزودن اندک به بار مالی خانوارهای کمدرآمد، عمدتا از خانوارهای پردرآمد و پرمصرف اخذ میشود. علاوهبر این، گسترش فهرست کالاهای معاف از VAT، از خانوارهای بسیار کمدرآمد محافظت میکند.

دوم، VAT مالیاتی بسیار کارآمد است و سوم، این نظام مالیاتی اجرای ساده و هزینه جمعآوری کمی دارد. فرار مالیاتی در مالیاتارزشافزوده دشوار است، زیرا در تمام زنجیره تولید و توزیع جمعآوری میشود و شواهد نشان میدهد که نشت مالیاتی اندکی دارد، بنابراین افزایش نرخ VAT نیازی به سرمایهگذاری بزرگ اداری ندارد. البته که کارآمدی VAT تا حد زیادی به نحوه اجرا و انتخاب دقیق کالاهای ضروری و اساسی معاف، اعمال نرخهای چندگانه وپرداختهای جبرانی به خانوادههای کمدرآمد بستگی دارد.

کارآمدی VAT در گرو چیست؟

در تئوری، نگرانی درباره تاثیر VAT بر فقرا قابلدرک است، زیرا خانوارهای کمدرآمد بخش بزرگی از درآمدشان را صرف کالاهای مصرفی مانند مواد غذایی میکنند، از اینرو ممکن استبار VAT بهطور خاص بر دوش آنها سنگینی کند، بنابراین دستکم در نظریه، VAT میتواند مالیاتی تنازلی باشد، اما یک راهحل شناختهشده برای این موضوع وجود دارد؛ معافیت مالیاتی بر کالاهایی که مصرف اصلی آن به اقشار کمدرآمدتر بازمیگردد، بهعنوان راهحل اصولی این مشکل شناخته میشود. با توجه به معافیت سبد مصرفی خانوار از حیث مالیات بر مصرف بسیاری از اقلام مصرفی، میتوان گفت که این مساله درباره ایران بلاموضوع است.

چرا نرخ VAT بالا رفت؟

با توجه به هدفگذاری قانونگذار در ایجاد درآمد پایدار جهت تامین مالی دولت با استفاده از افزایش درآمدهای مالیاتی در مقایسه با درآمدهای نفتی غیرپایدار، از اینرو سیاست دولت در افزایش سهم درآمدهای پایدار مالیاتی از طریق شناسایی مودیان جدید مالیات، افزایش پایههای جدید مالیاتی، ساماندهی معافیتها و مشوقهای مالیاتی و هوشمندسازی نظام مالیاتی تغییر رویکرد از مالیات بر تولید به مالیات بر مصرف با جدیت در حال پیگیری و اجرا است.

در قانون بودجهسال۱۴۰۳ کل کشور، به موجب بند(ر) تبصره(۶)، نخستین گام در جهت افزایش سهم دولت از نرخ مالیاتارزشافزوده موضوع ماده(۷) برداشته شد و این نرخ به میزان یک واحددرصد افزایش یافت؛ اقدامی که با هدف متناسبسازی حقوق بازنشستگان لشکری، کشوری و صندوق فولاد صورت گرفت.

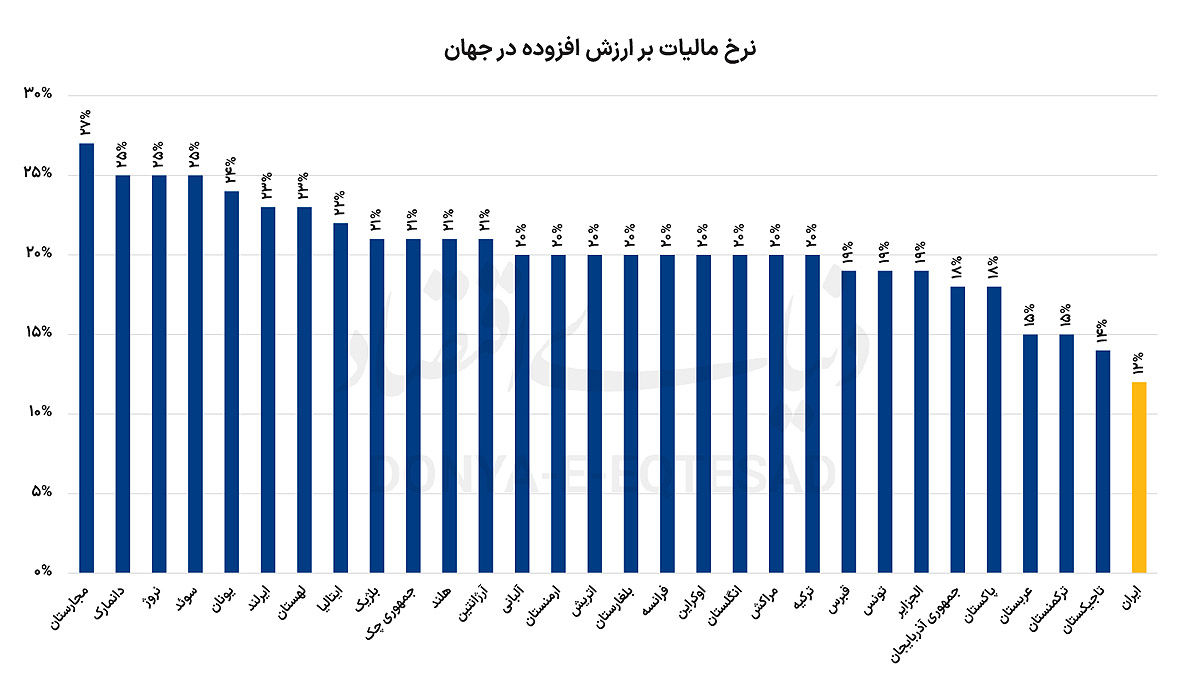

در ادامه این مسیر، در قانون بودجهسال۱۴۰۴ و بر اساس بند(خ) تبصره(۱)، سیاست مذکور با اصلاحاتی تکرار و تثبیت شد؛ بهگونهای که نرخ مالیاتارزشافزوده موضوع ماده(۷)، بههمراه نرخ مالیات و جریمه مندرج در بند(ب) ماده(۲۶) قانون مالیاتارزشافزوده، مشابه سالقبل به میزان یک واحددرصد به سهم دولت افزوده شد. بدینترتیب، مجموع نرخ مالیاتارزشافزوده به ۱۰ واحددرصد رسیدو هدف متناسبسازی حقوق بازنشستگان یادشده همچنان در کانون این تصمیم مالیاتی باقیماند. افزایش دو واحددرصدی نرخ مالیاتارزشافزوده در لایحه بودجهسال۱۴۰۵ از ۱۰ واحددرصد به ۱۲ واحددرصد با هدف تامین کالابرگ الکترونیکی و تقویت یارانههای معیشتی خانوارها، در مقایسه با میانگین نرخ ۱۹واحدیدرصد مالیاتارزشافزوده در کشورهای درحالتوسعه بهمراتب کمتر است.

کاهش فشار تورمی کسری مزمن دولت در بلندمدت نیازمند تامین مالی با روشهایی است که کمترین آثار تورمی را در کوتاهمدت ایجاد میکنند. در این میان افزایش نرخ مالیاتارزشافزوده آثار تورمی محدودی معادل نیمی از افزایش نرخ (با افزایش ۲درصدی معادل یکدرصد افزایش تورم) در کوتاهمدت ایجاد خواهد کرد که بسیار پایینتر از روشهای دیگر نظیر استقراض بانکی یا انتشار پول خواهد بود. با توجه به اینکه مالیاتارزشافزوده مستقیما بر مصرف تاثیرگذار است. واحدهای تولید و زنجیره ارائه کالا و خدمت تاثیر چندانی از افزایش نرخ آن نخواهند دید و اثرگذاری آن متوجه ثروتمندان و پر مصرفها است.

ضمنا از آنجا که ۷۱درصد از سبد مصرفی شهروندان از کالاهای معاف از مالیاتارزشافزوده است این افزایش اثر بسیار کمی بر کالاهای اساسی شهروندان خواهد داشت و دولت نیز برای جبران تاثیر این افزایش بر اقشار کمدرآمد از روشهای حمایتی نقدی در قالب یارانه نقدی و همچنین غیرنقدی همانند کالابرگ و سبد معیشتی (موضوع ۲ واحددرصد افزایش نرخ در لایحه بودجهسال۱۴۰۵) استفاده خواهد کرد. ۱۰۰درصد درآمد حاصل از این افزایش نرخ برای تامین کالابرگ با هدف بهرهمندی اقشار آسیبپذیر در نظر گرفته شدهاست.

تمرکز بر رستورانهای لوکس بدون فشار بر مردم

در دنیای امروز که شفافیت مالیاتی کلید عدالت و درآمد پایدار دولتهاست، سازمان امور مالیاتی ایران گام هوشمندانهای برداشتهاست. بر اساس تبصره۱ ماده۱۷ قانون دائمی مالیاتارزشافزوده مصوب ۱۴۰۰ و آییننامه اجرایی آن، این سازمان اختیار دارد برای مودیان خاص، پرداخت مالیات و عوارض ارزشافزوده را علیالحساب و همزمان با صدور صورتحساب الکترونیکی الزامی کند. این سازوکار نوین، شفافیت زنجیره مالیاتی را افزایش میدهد، از فرار مالیاتی جلوگیری میکند و وصول درآمدهای دولتی را تسریع مینماید و همه اینها در چارچوب سیاست کلی هوشمندسازی نظام مالیاتی کشور قرار دارد.

مرحله نخست اجرا از ابتدای دیماه ۱۴۰۴ مربوط به دوره مالیاتی زمستان آغاز شده و تمرکز آن بر رستورانها و مراکز ارائه غذا و خوراک لوکس و پردرآمد است. این مراکز شامل رستورانهای زنجیرهای معروف و واحدهای واقع در مناطق شمالی تهران و شمیرانات میشوند. بر اساس گزارشهای منتشره شده ۱۷۷ رستوران لوکس عمدتا در تهران مشمول این طرح شدهاند. در جزئیات اجرایی، نرخ علیالحساب تنها ۸درصد از مبلغ تراکنش است که بخشی از نرخ استاندارد VAT محسوب میشود و هیچ مالیات جدیدی ایجاد نمیکند. مالیات بهصورت آنی و همزمان با صدور صورتحساب الکترونیکی، مستقیما از طریق دستگاههای کارتخوان با هماهنگی بانکمرکزی به حساب سازمان امور مالیاتی واریز میشود. این تغییر هیچ بار مالی جدیدی بر مشتریان تحمیل نمیکند و رستورانها همان مالیاتی را که قبلا از مشتریان دریافت میکردند، حالا بهصورت لحظهای پرداخت میکنند. شایعات کسر مستقیم مالیات اضافی یا افزایش قیمت غذا کاملا تکذیب شدهاست.

این شیوه پیشتر با موفقیت چشمگیری برای دفاتر اسناد رسمی و سکوهای نمایش خانگی اجرا شده و شفافیت را به سطح جدیدی رسانده است. حالا در بخش رستورانهای لوکس، فرار مالیاتی کاهش مییابد، درآمدهای دولتی دقیقتر و سریعتر وصول میشود و منابع پایدارتری برای حمایتهای اجتماعی مانند یارانهها و کالابرگ فراهم میآید. این سیاست، نمونهای درخشان از مدیریت کارآمد مالیاتارزشافزوده است که عدالت را تقویت میکند، شفافیت را افزایش میدهد و همزمان از قدرت خرید مردم حفاظت میکند. فشار فقط روی پردرآمدها و افراد پرمصرف است، نه روی مشتریان عادی. در آینده، این سازوکار ممکن است به بخشهای مشابه گسترش یابد، اما فعلا محدود به مراکز لوکس مانده تا تعادل کامل میان اهداف مالیاتی و حمایت از مردم حفظ شود. این اقدام سازمان امور مالیاتی، نهتنها اقتصاد را مقاومتر میسازد، بلکه نشان میدهد چگونه میتوان با فناوری و هوشمندی، درآمد پایدار ایجاد کرد بدون آنکه جیب مردم خالی شود.

ابزار کارآمد دولت

مالیاتارزشافزوده، بهعنوان یکی از پایههای اصلی نظام مالیاتی، نقش مهمی در تامین منابع دولت و مدیریت اقتصادی ایفا میکند. این ابزار میتواند ثبات مالی را افزایش دهد و وابستگی به منابع ناپایدار را کاهش دهد.با طراحی هوشمندانه، این مالیات میتواندبار خود را به شکل متوازن توزیع کند و عدالت مالیاتی را تقویت کند. اجرای دقیق و شفاف فرآیند، اعتماد عمومی را افزایش میدهد و امکان برنامهریزی بلندمدت را برای دولت و خانوارها فراهم میآورد.

این مالیات میتواند بهعنوان یک ستون پایدار در سیاستهای مالی کشور عمل کند و تعادل میان توسعه اقتصادی، رفاه اجتماعی و عدالت مالیاتی را برقرار سازد. وقتی قوانین بهدرستی طراحی و اجرا شوند، مالیاتارزشافزوده نهتنها منبع درآمدی مطمئن برای دولت ایجاد میکند، بلکه اعتماد و مشارکت عمومی را تقویت کرده و شرایط را برای رشد پایدار اقتصادی فراهم میآورد.

ابزار هدفمند

در لایحه بودجه۱۴۰۵، مالیاتارزشافزوده نهتنها فشار تازهای بر معیشت مردم نیست، بلکه ابزاری هدفمند برای ساماندهی مصرف و تقویت عدالت اقتصادی به حساب میآید. این مالیات اساسا متوجه پردرآمدها و پرمصرفهاست و با توجه به اینکه بخش عمده سبد مصرفی خانوارهای کمدرآمد و کالاهای اساسی از این مالیات معاف هستند، اثر مستقیم آن بر زندگی اقشار ضعیف محدود خواهد بود. افزایش دو واحددرصدی اخیر نیز بهطور مشخص برای تامین منابع کالابرگ و تقویت حمایتهای معیشتی دهکهای پایین اختصاص یافته تا درآمد حاصل از این افزایش دوباره به همان گروههای هدف بازگردد.

به این ترتیب دولت میکوشد با استفاده از یک ابزار مالیاتی کارآمد، بدون تحمیل فشار غیرمنصفانه بر اقشار کمدرآمد، منابع لازم برای سیاستهای حمایتی را فراهم کند. هرچند این سیاست بهتنهایی شاید دگرگونی بنیادین در شکاف طبقاتی ایجاد نکند، اما با جهتدهیبار مالیاتی به سمت پردرآمدها، اصلاح رفتار مصرفی و تامین منابع پایدار برای حمایتهای اجتماعی، میتواند به کاهش نابرابری اقتصادی و ایجاد تعادل بیشتر در ساختار درآمدی جامعه منجر شود و در نهایت به تقویت ثبات اقتصادی و رفاه عمومی کمک کند.