گزارش فعالیت ماهانه بانکهای بورسی بررسی شد

رشد ۲ درصدی تسهیلات بانکهای بورسی

بررسی وضعیت تسهیلات اعطایی در صورتهای مالی

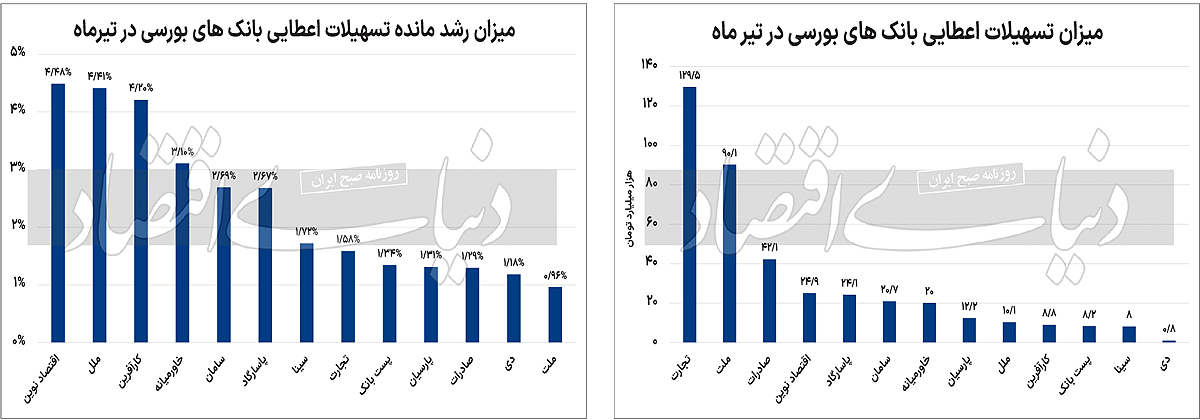

بر اساس اطلاعات صورتهای مالی، بانک اقتصاد نوین در تیر ماه هم مانند دو ماه گذشته، بیشترین میزان رشد ماهانه مانده تسهیلات اعطایی را تجربه کرده است. مانده تسهیلات این بانک در انتهای خرداد سال 1402 بهطور خالص حدود 8هزار میلیارد تومان رشد داشته که این موضوع موجب شده مانده تسهیلات اعطایی این بانک از 178هزار میلیارد تومان به حدود 186هزار میلیارد تومان افزایش داشته باشد. در نتیجه رشد حدودا 4/ 4 درصدی در میزان مانده تسهیلات اعطایی این بانک دیده میشود. پس از این بانک، موسسه اعتباری ملل در جایگاه دوم قرار دارد. مانده تسهیلات این موسسه در ابتدای تیر ماه حدود 40 هزار میلیارد تومان گزارش شده بود که در این ماه شاهد رشد حدودا 8/ 1هزار میلیارد تومانی بوده است.

در نتیجه این امر مانده تسهیلات این بانک در انتهای خرداد با رشد حدودا 4/ 4 درصدی طی این دوره به حدود 42هزار میلیارد تومان رسیده است. جایگاه سوم رشد مانده تسهیلات اعطایی هم به بانک کارآفرین اختصاص دارد. میزان رشد مانده تسهیلات اعطایی طی دوره یکماهه تیر، حدود 2/ 4درصد بوده است. این بانک در ابتدای دوره بهطور خالص حدود 8/ 1هزار میلیارد تومان رشد تسهیلات را در صورتهای مالی خود تجربه کرده است. بر اساس این رشد، مانده تسهیلات اعطایی این بانک از 43 هزار میلیارد تومان در انتهای خرداد سالجاری به حدود 45هزار میلیارد تومان در انتهای تیر ماه رسیده است. طی دوره مورد بررسی، برخلاف ماههای گذشته هیچ بانکی با کاهش مانده سپردهها مواجه نبوده است. کمترین میزان رشد مانده تسهیلات اعطایی در این ماه مربوط به بانک ملت است.

میزان مانده تسهیلات این بانک در انتهای خرداد ماه 1095هزار میلیارد تومان گزارش شده بود که در انتهای تیر این رقم با رشد حدودا یک درصدی و 5/ 10هزار میلیارد تومانی به حدود 1105هزار میلیارد تومان رسیده است. در بحث درآمد تسهیلات اعطایی، بانکهای مورد بررسی حدودا 35هزار میلیارد تومان درآمد از این بخش کسب کردهاند. بیشترین میزان درآمد تسهیلات اعطایی هم مربوط به بانک ملت با مبلغ حدودا 10هزار میلیارد تومانی بوده است. پس از بانک ملت، بانک پاسارگارد با درآمد حدودا 6هزار میلیارد تومانی در جایگاه دوم قرار دارد.

جایگاه سوم این رتبهبندی هم به بانک تجارت اختصاص دارد که درآمد 4/ 5هزار میلیارد تومانی از این حوزه کسب کرده است.در بحث اعطای تسهیلات، بیشترین میزان تسهیلات اعطا شده مربوط به بانک تجارت است. این بانک طی دوره تیر ماه حدود 5/ 129هزار میلیارد تومان تسهیلات در قالبهای مختلف ارائه کرده است. پس از این بانک، بانک ملت در جایگاه دوم قرار دارد که حدود 90هزار میلیارد تومان تسهیلات اعطا کرده است. جایگاه سوم هم متعلق به بانک صادرات است که حدود 42هزار میلیارد تومان طی تیرماه ارائه کرده است.

نقش تسهیلات اعطایی در عملکرد بانکها

درآمد از محل تسهیلات اعطایی یکی از مهمترین اقلام درآمدی بانکهاست. اعطای تسهیلات و سپردهگیری از عملیاتهای اصلی بانکها در هر کشوری محسوب شده و با توجه به ضعف جدی بانکهای ایران در کسب درآمد از محل کارمزد خدمات دیگر، این قلم در ترازنامه اهمیت به مراتب بیشتری نسبت به اقلام دیگر ترازنامه پیدا میکند. درآمد تسهیلات اعطایی برای بانکها درواقع از محل همان سود تسهیلات تامین میشود، اما این آن چیزی نیست که در نهایت برای بانک باقی میماند. از آنجا که بانک منابع این تسهیلات را از محل سپردههای بانکی تامین میکند، در نتیجه باید بخشی از این سود را به سپردهگذاران اعطا کند که معمولا این سود اعطایی در صورت سود و زیان با نام هزینه سود سپردهها شناخته میشود. سود اصلی بانک از محل تسهیلات، در واقع شامل حق الوکالهای میشود که سالانه معمولا بین 3 تا 4درصد وابسته به نوع بانک تعیین میشود.

میزان درآمدی که بانک از این محل دریافت میکند به نوعی میتواند نمایانگر عملکرد بانک در مدیریت سپردههای مشتریان باشد. البته تسهیلات تنها محلی نیست که بانک سپرده مشتریان را به آن اختصاص میدهد. سپردهگذاریها و اوراق هم بخشهای دیگر هستند که بانک سپرده مشتریان را به آن سمت حرکت میدهد. اما همواره بخش تسهیلات نسبت به دیگر بخشها یکی از ریسکیترین سرمایهگذاریهای بانک به شمار میرود. این بخش همواره با ریسک عدمبازپرداخت مشتریان مواجه است. البته این ریسک متوجه سپردهگذاران نیست، چراکه بانک موظف است تحت هر شرایطی اصل سپرده و سود آن را به سپردهگذاران بازگرداند. اما درصورتی که این نهاد نتواند بازپرداخت اقساط وامها را مدیریت کند، فشار سنگینی بر ترازنامه آن وارد شده و میتواند عملکرد بانک را در بخشهای دیگر مختل کند.