اصلاح نظام بانکی ضرورتی انکارناپذیر است؛

بهره سیاستگذار از نرخ سود

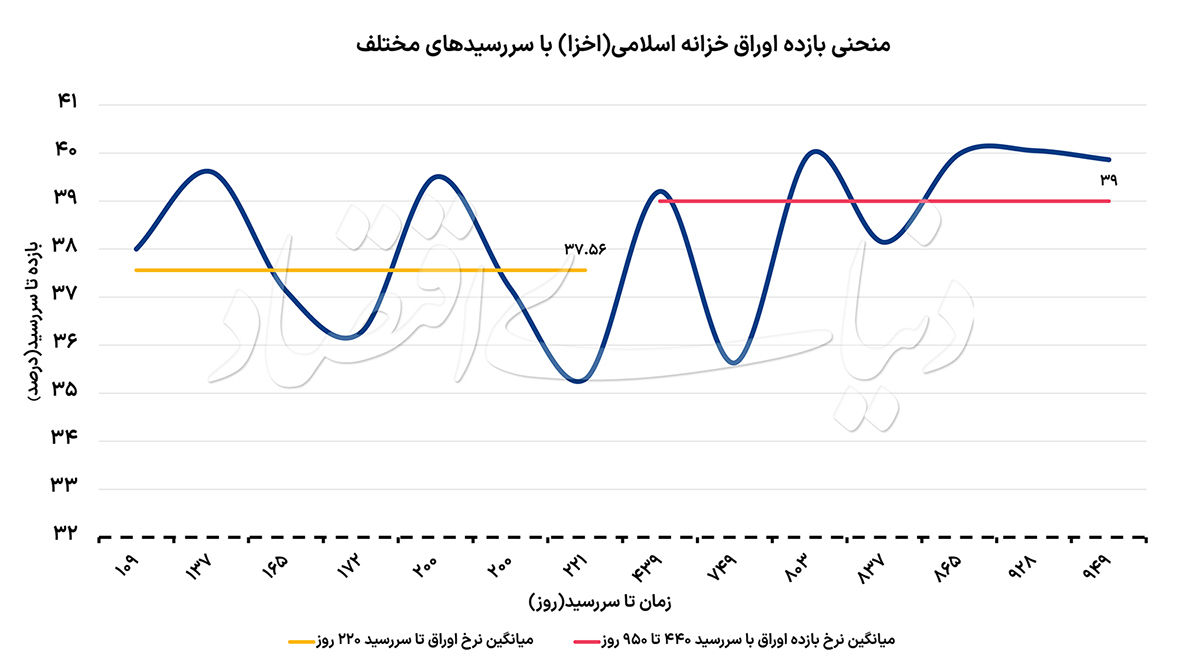

حامد آذرگون: بررسی منحنی بازده اوراق دولتی (Yield Curve) در ایران نشان میدهد این منحنی همچنان شیب صعودی دارد؛ پدیدهای که بیانگر آن است که فعالان بازار هنوز به کاهش پایدار تورم و موفقیت سیاستهای مهار آن اطمینان کافی ندارند. شیب مثبت منحنی معمولا بازتاب تداوم انتظارات تورمی بالا و عدمقطعیت نسبت به ثبات سیاستهای کلان است.

سید علی مدنیزاده، وزیر اقتصاد، نیز در همایش ملی سیاستهای پولی و ارزی، شیب صعودی منحنی بازده را نشانهای از عدم موفقیت سیاستهای مهار تورم دانسته است. در این فضا، با طرح احتمال افزایش نرخ بهره بانکی از سوی بانک مرکزی، پرسشهایی درباره کارآمدی این سیاست مطرح شده است. تجربه کشورهای موفق در کاهش تورم نشان میدهد افزایش نرخ بهره معمولا یکی از ابزارهای اولیه کنترل انتظارات تورمی است، اما اثرگذاری آن منوط به هماهنگی با انضباط مالی، اصلاح بانکی و ثبات ارزی است؛ در غیر این صورت میتواند به تشدید فشارهای رکودی و ناترازیهای مالی منجر شود.

صعودی شدن روند تورم در ایران موجب نگرانی سیاستگذاران شده است، اما به نظر میرسد هنوز اقدام هماهنگ و «قابل اتکا» از سوی تیم اقتصادی دولت شکل نگرفته است. در همین راستا، در روزهای اخیر اخبار غیررسمی درباره احتمال افزایش نرخ بهره بانکی مطرح شده که نگرانیهایی نسبت به دشوارتر شدن تامین مالی بنگاهها و تشدید رکود به همراه داشته است؛ نگرانیهایی که با تجربه سیاستهای غیرهماهنگ و جزیرهای در مهار تورم تشدید میشود.

یک چارچوب پایدار برای کاهش تورم در ایران باید ماهیتی هماهنگ و فرابخشی داشته باشد، زیرا تورم صرفا یک پدیده پولی نیست، بلکه حاصل تعامل همزمان سیاست مالی، سیاست پولی، سیاست ارزی و ساختارهای نهادی است. در یک برنامه معتبر مهار تورم، بانک مرکزی معمولا در مراحل ابتدایی با سیاست پولی انقباضی و حفظ نرخهای بهره کوتاهمدت در سطوح نسبتا بالا، رشد تقاضا و نقدینگی را محدود کرده و به مهار انتظارات تورمی کمک میکند؛ اما این سیاست تنها زمانی اثرگذار است که همزمان با انضباط مالی دولت و اصلاح نظام بانکی اجرا شود. علاوه بر این، سیاست پولی باید بر نرخ بهرهای پویا و واکنشی استوار باشد؛ به این معنا که نرخ بهره متناسب با تغییرات تورم و انتظارات تورمی بهطور مستمر تنظیم شود و پس از کاهش تورم نیز بهصورت خودکار کاهش یابد، نه اینکه در سطحی ثابت و اداری تثبیت شود. این انعطافپذیری یکی از ابزارهای کلیدی برای لنگر کردن انتظارات تورمی و افزایش اعتبار سیاستگذار است.

منحنی بازده؛ آینه انتظارات بازار و نرخ بهره کاهنده

منحنی بازده رابطه میان نرخ بازده اوراق بدهی و سررسید آنها را نشان میدهد و از مهمترین شاخصهای سنجش انتظارات بازار نسبت به تورم، نرخهای بهره و شرایط آتی اقتصاد محسوب میشود. در شرایطی که فعالان اقتصادی به موفقیت سیاستهای مهار تورم و ثبات اقتصاد کلان اطمینان پیدا کنند، انتظار دارند در دوره گذار» نرخ تورم و به تبع آن نرخهای بهره کاهش یابد. در نتیجه، بازده اوراق بلندمدت میتواند کمتر از بازده اوراق کوتاهمدت قرار گیرد یا دستکم شیب منحنی بازده به سمت تخت شدن و حتی نزولی شدن حرکت کند.

دلیل این موضوع آن است که سرمایهگذاران با باور به کاهش تورم، حاضرند اوراق بلندمدت را با بازده پایینتر نیز نگهداری کنند، زیرا انتظار دارند نرخهای سود در آینده کاهش یابد و ارزش این اوراق افزایش پیدا کند. در مقابل، صعودی بودن منحنی بازده نشان میدهد بازار هنوز چنین انتظاری ندارد و برای نگهداری اوراق با سررسید بلندتر، صرف ریسک تورم و نااطمینانی قابلتوجهی مطالبه میکند. از اینرو، شیب مثبت منحنی بازده را میتوان نشانه تداوم انتظارات تورمی، نااطمینانی نسبت به آینده و ضعف در باورپذیری سیاستهای کنترل تورم دانست.

بنابراین با توجه به شیب مثبت منحنی، بازار همچنان ریسک تورم و بیثباتی اقتصاد کلان را در افق میانمدت و بلندمدت بالا ارزیابی میکند و کاهش پایدار تورم را بهطور کامل در قیمت داراییها منعکس نکرده است. از این رو، تا زمانی که انتظارات تورمی بهصورت پایدار مهار نشود و اعتبار سیاستهای ضدتورمی نزد فعالان اقتصادی افزایش نیابد، انتظار میرود منحنی بازده همچنان شیب صعودی خود را حفظ کند.

نرخ بهره متغیر؛ کلید کنترل تورم

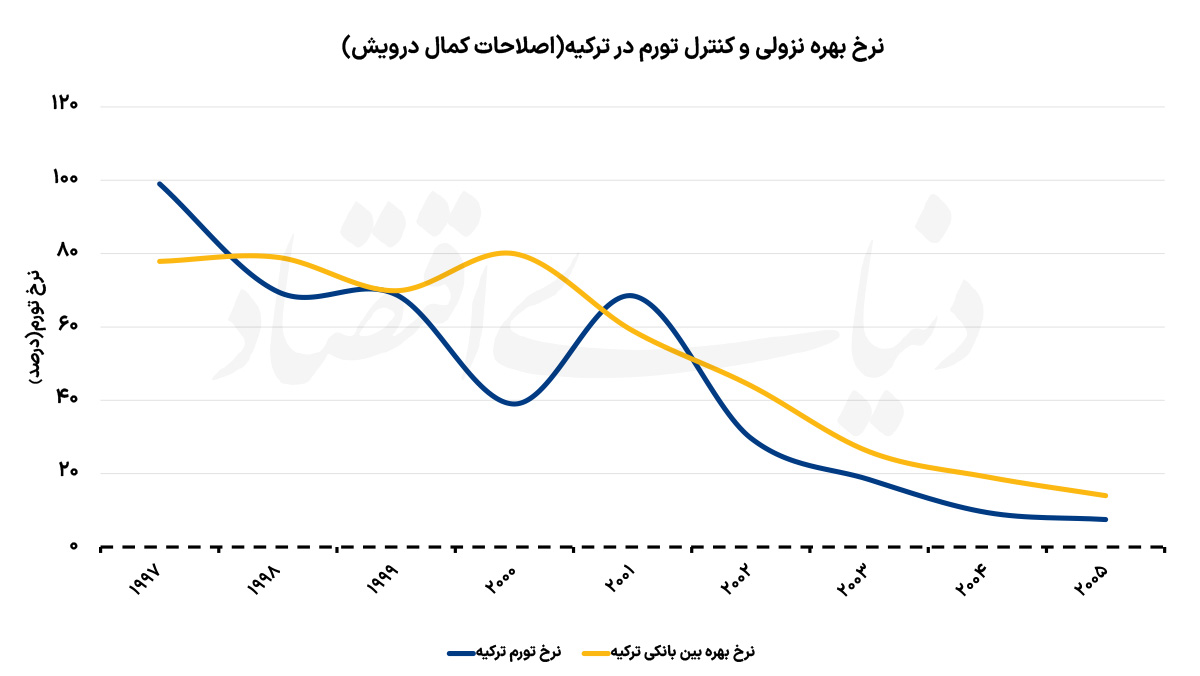

تجربه ترکیه پس از بحران ۲۰۰۱ نشان میدهد که موفقیت در مهار تورم نه از مسیر تثبیت نرخ بهره، بلکه از طریق واکنشپذیری آن نسبت به شرایط تورمی حاصل شده است. در مرحله ابتدایی اصلاحات، بانک مرکزی ترکیه با افزایش قابلتوجه نرخهای بهره کوتاهمدت تلاش کرد انتظارات تورمی را مهار کرده و از گسترش نقدینگی جلوگیری کند. این سیاست انقباضی اولیه، در کنار اصلاحات مالی و بانکی، زمینه کاهش تدریجی تورم را فراهم ساخت. نکته کلیدی این تجربه آن بود که با کاهش پایدار تورم و تثبیت انتظارات، نرخ بهره نیز بهصورت تدریجی کاهش یافت؛ به بیان دیگر، نرخ بهره تابع مسیر تورم بود، نه یک متغیر ثابت و دستوری.

در مقابل، تجربه ایران در سالهای ۱۳۹۲ تا ۱۳۹۶ نشان میدهد که حتی با کاهش تورم تا سطوح تکرقمی، نرخهای سود بانکی در سطوح بالا و نسبتا ثابت باقی ماندند. این عدم انطباق میان نرخ بهره و واقعیت تورمی، به انباشت ناترازی در نظام بانکی، گسترش ترازنامه بانکها از مسیر داراییهای کمکیفیت و شکلگیری رشد درونزای نقدینگی انجامید؛ نقدینگیای که در سالهای بعد با تغییر انتظارات، بهصورت جهشی آزاد شد و به شوک تورمی منجر گردید.

در شرایط کنونی نیز که اقتصاد با تورمهای ۵۰ تا ۶۰ درصدی مواجه است، تثبیت نرخ بهره در سطوح غیرپویا میتواند خطایی پرهزینه باشد. چنین وضعیتی به منفی شدن نرخ بهره واقعی، خروج سپردهها از شبکه بانکی، انتقال منابع به بازارهای ارز، طلا و مسکن، گسترش رانت در تخصیص اعتباری و افزایش اعطای تسهیلات غیرکارآ منجر میشود. نتیجه نهایی، تضعیف کارکرد تجهیز پسانداز در نظام بانکی و تشدید بیثباتی مالی خواهد بود. بنابراین، نرخ بهره در یک چارچوب ضدتورمی باید متغیر، دادهمحور و واکنشی باشد؛ بهگونهای که در مرحله آغازین مهار تورم افزایش یابد تا انتظارات را مهار کند و در ادامه، همگام با کاهش پایدار تورم، بهصورت تدریجی کاهش یابد. تنها در این صورت است که نرخ بهره میتواند نقش واقعی خود را بهعنوان لنگر انتظارات تورمی ایفا کند.

ضرورت «هماهنگی» برای حل مساله تورم

حل مساله تورم در ادبیات اقتصاد کلان مدرن، بیش از آنکه به یک سیاست منفرد وابسته باشد، یک مساله هماهنگی نهادی در سطح حکمرانی است. تورم در ایران نیز صرفا یک پدیده پولی نیست، بلکه حاصل برهمکنش همزمان سیاست مالی، سیاست پولی، نظام بانکی و رژیم ارزی است. در نتیجه، هر سیاستی که بهصورت منفرد و بدون همراستایی با سایر اجزا اجرا شود، تنها میتواند اثرات مقطعی ایجاد کند و در نهایت از کانالهای دیگر بازتولید شود. در این میان، کسری بودجه و سلطه مالی دولت نقش تعیینکننده دارد. تا زمانی که تامین مالی کسری بودجه به شبکه بانکی و بانک مرکزی متکی باشد، تلاش برای کنترل رشد نقدینگی از مسیرهای پولی با اثرگذاری محدود مواجه خواهد شد. در چنین شرایطی، انضباط مالی پیششرط هر برنامه ضدتورمی پایدار است، زیرا منشأ اصلی فشار بر پایه پولی در همین پیوند ساختاری نهفته است.

در کنار آن، نظام بانکی ناتراز دومین حلقه کلیدی است. بانکهایی با داراییهای منجمد، کفایت سرمایه پایین و مطالبات غیرجاری بالا، عملا به تولیدکننده درونزای نقدینگی تبدیل میشوند. در این وضعیت، اضافهبرداشت از بانک مرکزی نه یک رفتار مقطعی، بلکه یک سازوکار پایدار در خلق پول میشود. بنابراین، اصلاح نظام بانکی شرط لازم برای انتقال موثر سیاست پولی به اقتصاد واقعی است. در چنین چارچوبی، سیاست پولی و نرخ بهره نقش ابزار تنظیمگر کوتاهمدت را دارد. این ابزار میتواند با مدیریت تقاضا و اثرگذاری بر انتظارات تورمی، نوسانات را مهار کند، اما اثر آن بهشدت وابسته به انضباط مالی و سلامت ترازنامه بانکی است. بدون این پیششرطها، سیاست پولی عمدتا در سطح اثرات اسمی باقی میماند.

در نهایت، رژیم ارزی و انتظارات تورمی حلقه تکمیلکننده این چارچوب هستند. سیاست ارزی غیرمنعطف معمولا به تعویق تورم و انباشت عدمتعادل منجر میشود، درحالیکه یک رژیم منعطف میتواند نقش جذبکننده شوکها را ایفا کند. همزمان، انتظارات تورمی بهعنوان یک متغیر خودتقویتکننده، نیازمند اعتبار سیاستگذار، انسجام تصمیمگیری و کاهش نااطمینانیهای بیرونی است. جمعبندی آنکه مهار پایدار تورم تنها زمانی ممکن است که این چهار حوزه بهصورت همزمان و هماهنگ عمل کنند. در غیاب این هماهنگی، حتی سیاستهای درست نیز بهتنهایی قادر به ایجاد ثبات پایدار نخواهند بود و تورم در اشکال دیگر بازتولید خواهد شد.

بانک مرکزی ایران «به تنهایی» چه ابزارهایی در اختیار دارد؟

به نظر میرسد ویژگیهای خاص نظام بانکی ایران، در کنار سلطه مالی دولت بر شبکه بانکی، اثربخشی ابزارهای متعارف سیاست پولی را بهشدت کاهش داده است. شبکه بانکی کشور با چالشهایی نظیر نبود شفافیت کافی، کفایت سرمایه پایین یا حتی منفی، حجم بالای مطالبات غیرجاری، زیان انباشته و وابستگی گسترده بانکها به منابع بانک مرکزی مواجه است.

با وجود این مشکلات، تاکنون هیچیک از بانکهای بزرگ ایران بهطور رسمی و از طریق حکم قضایی ورشکسته اعلام نشدهاند. حتی در مورد بانک آینده نیز، به معنای دقیق حقوقی، ورشکستگی اعلام نشد؛ بلکه داراییها و بدهیهای آن به بانک ملی منتقل شد. این رویه، یعنی پرهیز از اعلام ورشکستگی بانکها، موجب تضعیف سازوکار انضباط بازار و کاهش اثربخشی نرخ بهره بینبانکی شده است؛ زیرا بانک مرکزی در عمل ناگزیر بوده است تا حدی اضافهبرداشت بانکها را تامین کند و امکان اعمال انضباط کامل بر آنها را نداشته باشد.

در نتیجه، تا زمانی که نظام بانکی ایران بر اساس استانداردهای متعارف بینالمللی اصلاح نشود و سلطه مالی دولت بر سیاست پولی و شبکه بانکی ادامه داشته باشد، افزایش نرخ بهره لزوما به کنترل تورم منجر نخواهد شد. حتی ممکن است نتیجهای معکوس داشته باشد و با افزایش هزینه تامین مالی بانکهای ناتراز، وابستگی آنها به منابع بانک مرکزی و میزان اضافهبرداشت را تشدید کند. در چنین شرایطی، افزایش نرخ سپرده قانونی نیز با محدودیتهای جدی روبهرو است؛ زیرا بسیاری از بانکها هماکنون برای تامین نقدینگی به منابع بانک مرکزی وابستهاند. از اینرو، ابزارهایی مانند کنترل رشد ترازنامه بانکها، عملیات بازار باز و خرید و فروش ارز، در غیاب اصلاحات ساختاری در نظام بانکی و کاهش سلطه مالی دولت، بهتنهایی قادر به مهار پایدار تورم نخواهند بود.