آیا مالیاتستانی در راستای کاهش محرومیتهای استانی عمل کرده است؟

توزیع ناکارآمد مالیات

موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی در مجموعه گزارشهایی با عنوان «سیمای استانها در بهبود کسبوکار» به بررسی مهمترین موانع توسعه کسبوکارها در کشور پرداخته است. دو گزارش مربوط به مولفه «غیرقابلپیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات» و «دشواری تامین مالی از بانکها» پیش از این توسط «دنیای اقتصاد» بررسی شد، اما گزارشهای بعدی که مربوط به «رویه ناعادلانه مالیاتستانی» و «بیثباتی سیاستها و قوانین» است در این گزارش مورد بررسی قرار میگیرد.

عوامل متعددی از جمله اجتماعی، اقتصادی، سیاسی، حقوقی، زیستمحیطی و فناوری بر محیط کلان کسبوکار بنگاهها و فعالان اقتصادی کشور اثرگذار هستند که برخی در سطح ملی و برخی در سطح استانی قابل پایش و تحلیلاند. طبق ماده 4 قانون بهبود مستمر محیط کسبوکار (مصوب 1390)، اتاقهای بازرگانی و تعاون موظف به تدوین شاخصهای ملی محیط کسبوکار و ارائه گزارشهای فصلی و سالانه به تفکیک استانها و فعالیتهای اقتصادی هستند.

از سال 1395، گزارشهای ملی با ارزیابی 70مولفه پیمایشی و آماری منتشر شده که حاوی نکات ارزشمندی در سطح استانی است. اداره کل بهبود فضای کسبوکار موسسه آموزش و پژوهش مدیریت و برنامهریزی قصد دارد با تحلیل این مولفهها در 7 سال گذشته، ضمن ارائه گزارشهای مقایسهای بین استانها، اثرگذاری ملی و استانی آنها بر بهبود محیط کسبوکار را بررسی و توصیههای سیاستی ارائه کند.

رویههای ناعادلانه ممیزی و دریافت مالیات در سطح ملی به دلایل ساختاری و مدیریتی متعددی وابسته است که براساس نظر خبرگان حدود 50درصد این چالشها ناشی از مشکلات کلان کشور است. عدم شفافیت قوانین مالیاتی، باعث برداشتهای متفاوت و ناعادلانه در ممیزی میشود. نبود فناوریهای نوین، فرآیندهای دستی و خطای انسانی را افزایش میدهد.

آموزش ناکافی مؤدیان از حقوق و وظایفشان، آنان را در معرض خطا و ناعادلانه بودن ممیزی قرار میدهد. نبود سازوکارهای موثر برای رسیدگی به شکایات، اعتماد را کاهش میدهد. عدم یکپارچگی اطلاعات مالی و نبود سیستم جامع، دقت ارزیابیها را پایین میآورد. تاثیرات سیاسی و فشارهای نفوذی میتواند منجر به معافیت یا کاهش مالیات برای افراد خاص شود. نبود معیارهای مشخص و شفاف برای ارزیابی، فرآیند ممیزی را غیرمنصفانه میکند. همچنین، عدم شفافیت در هزینهکرد دولت و نبود مشوقهای مالیاتی برای کسبوکارهای کوچک موجب نارضایتی و فشار بر این کسبوکارها میشود. در نهایت، آموزش و پشتیبانی ناکافی برای ممیزان مالیاتی نیز خطاها و ناعادلانه بودن ممیزیها را افزایش میدهد.

با استفاده از دادههای خام طرح، میانگین امتیاز هر مولفه (عددی بین 1 تا 10 که به بهترین وضعیت مولفه امتیاز 1 و به بدترین وضعیت مولفه امتیاز 10 داده میشود) در طول دورههای اجرای طرح از ابتدا تاکنون برای هر استان استخراج و وضعیت استانها در قالب نمودار و جداول آماری با یکدیگر مقایسه شود.

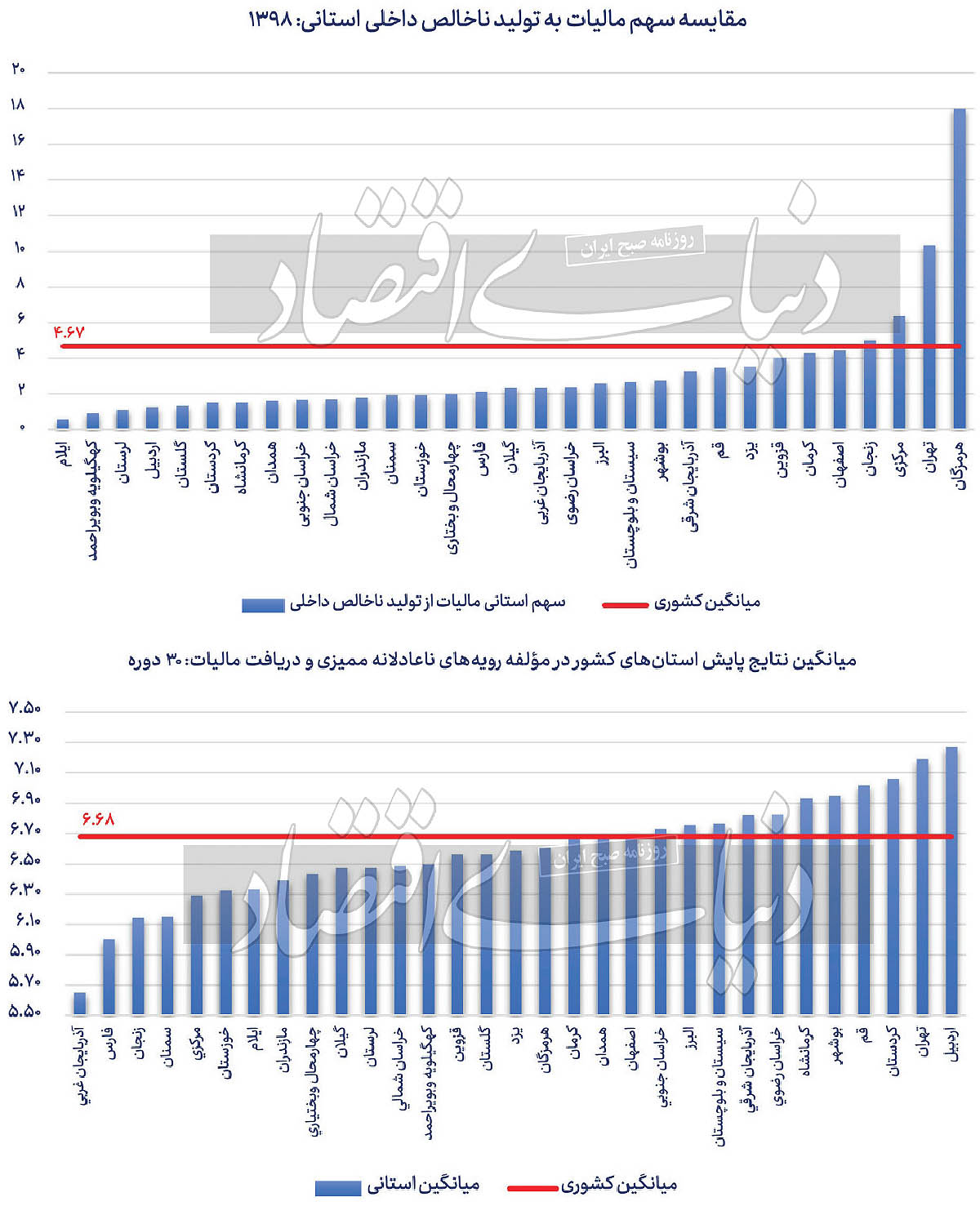

«رویههای ناعادلانه ممیزی و دریافت مالیات» یکی از مولفههایی است که از ابتدای آغاز طرح بهصورت مستمر مورد پرسش قرار گرفته و در 30 دوره از اجرای طرح، بهعنوان یکی از 5 مانع مهم در برابر کسبوکارها با میانگین رقم شاخص در طول دورههای اجرا معادل 6.68ارزیابی شده است.

بررسی جغرافیایی و اجتماعی

استانهای دورافتاده یا کوهستانی به دلیل دسترسی محدود به خدمات مالیاتی و ممیزی با چالشهای بیشتری مواجه هستند. همچنین، تفاوت در دسترسی به اطلاعات مالیاتی میان استانها باعث میشود که برخی مؤدیان از قوانین آگاهتر باشند، درحالیکه دیگران با کمبود اطلاعات مواجهاند. عوامل اجتماعی و فرهنگی مانند قومیت، مذهب، و تاریخ محلی نیز میتوانند تعامل مردم با سیستم مالیاتی را تحتتاثیر قرار دهند. وجود فساد اداری در برخی استانها، از جمله رشوهخواری و سوءاستفاده از قدرت، یکی دیگر از عوامل ناعادلانه بودن ممیزی است. افزون بر این، تفاوت در اجرای سیاستهای مالیاتی در استانهای مختلف میتواند به نابرابری در این حوزه دامن بزند.

نتایج بررسی دادهها

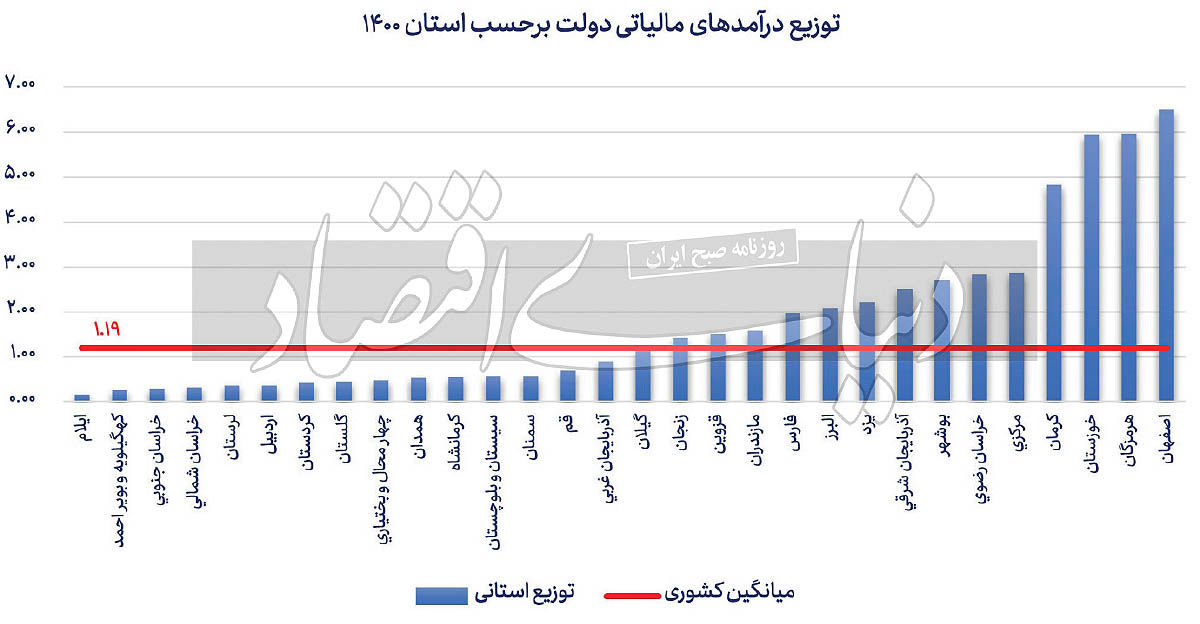

بررسی دادههای موجود از دو منبع نظرسنجی پیمایشی و آمارهای رسمی نشان میدهد که مولفه «رویههای ناعادلانه ممیزی و دریافت مالیات» یکی از مهمترین موانع کسبوکارها در طول 30دوره اجرای طرح بوده و بهرغم برخی اقدامات دستگاههای اجرایی مربوط، تغییر محسوسی در بهبود این وضعیت مشاهده نشده است. استانهای صنعتی که میزبان صنایع بزرگ و اساسی کشور هستند، بیشترین سهم مالیات پرداختی را به خود اختصاص دادهاند، درحالیکه استانهای با اقتصاد کشاورزی و سهم پایین صنعتی کمترین سهم را دارند.

نسبت معکوس دریافت مالیات

تحلیلها نشان میدهد که نارضایتی فعالان اقتصادی در بیشتر استانها با عملکرد استان در دریافت مالیات نسبت معکوس دارد؛ بهطوریکه رضایت بیشتر فعالان از رفتار مالیاتی منجر به افزایش سهم مالیات دریافتی در آن استان شده است. این یافته تاکید دارد که تعداد بیشتر مؤدیان مالیاتی لزوما باعث افزایش نارضایتی نمیشود، بلکه عملکرد واحدهای مسوول استانی و عوامل موثر دیگر نقش مهمتری در این زمینه ایفا میکنند. همچنین، تفاوت قابلتوجهی در میزان پرداخت مالیات میان استانهایی با سهم برابر در تولید ناخالص داخلی کشور وجود دارد که نیازمند بررسی و تحلیل دقیقتر است.

برای بهبود عدالت در ممیزی و دریافت مالیات در سطح ملی، اصلاح قوانین مالیاتی برای شفافیت و عدالت، توسعه سیستمهای الکترونیکی برای کاهش فساد، برگزاری دورههای آموزشی جهت افزایش آگاهی، تقویت نظارت و کنترل، ایجاد نهادهای مستقل برای رسیدگی به شکایات، ارائه مشوقهای مالیاتی برای کسبوکارهای کوچک، سرمایهگذاری در زیرساختهای فناوری و تدوین سیاستهای منصفانه ضروری است.

در سطح استانی نیز تحلیل دقیق شرایط محلی، تشکیل کمیتههای ویژه، همکاری با نهادهای محلی، طراحی برنامههای حمایتی، نظارت بر عملکرد سازمانهای مالیاتی، ایجاد سیستمهای بومی برای ثبت و پیگیری مالیات، برگزاری جلسات مشاوره با مؤدیان و ترویج فرهنگ مالیاتی میتواند به شناسایی چالشها، کاهش نارضایتیها و بهبود فرآیندهای مالیاتی کمک کند. اجرای این اقدامات باعث افزایش رضایت مؤدیان، کاهش ناعادلانه بودن فرآیندها و تقویت اعتماد عمومی به نظام مالیاتی کشور خواهد شد.

اثر بیثباتی سیاستها

بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی مرتبط با کسبوکار به شرایطی اشاره دارد که در آن تغییرات مکرر و غیرقابل پیشبینی در سیاستها، قوانین و مقررات اقتصادی، مالیاتی، تجاری و غیره رخ میدهد. این وضعیت اثرات منفی قابلتوجهی بر کسبوکارها دارد که شامل عدم قطعیت، افزایش هزینهها، فرار سرمایهگذاران، رکود اقتصادی و کاهش اعتماد عمومی میشود.

بررسی دلایل این بیثباتی در سطح ملی نشان میدهد که تغییر دولتها و احزاب سیاسی معمولا منجر به تغییرات عمده در سیاستها میشود، ضعف در نهادهای دولتی و فرآیندهای سیاستگذاری ناکارآمد، تاثیر فشارهای بینالمللی نظیر تحریمها و بحرانهای جهانی، منازعات داخلی، انتظارات متغیر جامعه، فقدان شفافیت و وجود فساد، نوسانات اقتصادی، محدودیتهای قانونگذاری پیچیده، و عدم هماهنگی میان نهادهای مختلف از جمله عوامل اصلی این بیثباتی به شمار میروند.

به نظر میرسد علل بروز بیثباتی سیاستها، قوانین، مقررات و رویههای اجرایی مرتبط با کسبوکار در کشور، عمدتا ناشی از مشکلات کلان ملی باشد که بر اساس نظر خبرگان، حدود 85درصد این مساله به چالشهای ملی بازمیگردد.

دلایل ساختاری و مدیریتی اصلی این بیثباتی شامل موارد زیر است: تغییرات سیاسی مانند جابهجایی دولتها و احزاب که اغلب با برنامهریزی ضعیف همراه است؛ نارسایی در عملکرد نهادهای دولتی؛ ضعف در فرآیند تدوین سیاستها؛ تاثیر فشارهای بینالمللی نظیر تحریمها و بحرانهای اقتصادی جهانی؛ منازعات داخلی سیاسی و اجتماعی که مانع ایجاد برنامههای منسجم میشود؛ انتظارات متغیر و فشارهای اجتماعی؛ عدم شفافیت و وجود فساد در فرآیندهای تصمیمگیری؛ نوسانات اقتصادی و چرخههای بازار که تصمیمگیریهای ناپایدار را تشدید میکند؛ قوانین پیچیده و دستوپاگیر؛ نبود هماهنگی میان نهادهای دولتی که منجر به تناقض و سردرگمی میشود؛ محیطهای سیاسی و اجتماعی ناپایدار؛ تغییرات فناوری که نیازمند اصلاحات فوری در قوانین است؛ انتظارات متغیر بازار و مصرفکنندگان؛ تاثیر رسانهها و اطلاعات نادرست بر تصمیمگیریها؛ و کمبود دادههای کافی برای تصمیمگیری صحیح. مجموعه این عوامل، محیطی نامطمئن و ناپایدار برای کسبوکارها ایجاد میکند.

در سطح استانها، بهرغم مشکلات مطرحشده در سطح ملی، عواملی خاص به بروز بیثباتی سیاستها، قوانین و رویههای اجرایی ناظر بر کسبوکار کمک میکنند که حدود 15درصد اثرگذاری به آنها نسبت داده میشود. این عوامل عبارتاند از: عدم همسویی سیاستهای استانی با سیاستهای ملی که منجر به سردرگمی میشود؛ تغییرات سیاسی محلی و تغییرات مکرر در رهبری و سیاستگذاران که قوانین و سیاستهای جدیدی ایجاد میکند؛ تاثیر گروههای ذینفع و نفوذ آنها که ممکن است منجر به تغییرات غیرمنتظره در قوانین شود؛ توسعه نابرابر مناطق که باعث بیثباتی بیشتر در مناطق کمترتوسعهیافته میشود؛ چالشهای محیطی و تغییرات اقلیمی که نیازمند تغییرات سریع در سیاستها و قوانین است؛ تقاضاهای اجتماعی و فرهنگی محلی که فشارهایی بر دولتهای استانی وارد میکند؛ مسائل امنیتی و اجتماعی نظیر جرم و جنایت یا ناآرامیهای اجتماعی که سیاستهای محلی را تحتتاثیر قرار میدهد؛ مسائل مرتبط با مهاجرت که باعث تغییرات سریع در نیازها و اولویتهای محلی میشود؛ و درگیریهای اداری و رقابت میان نهادهای مختلف دولتی یا میان سطوح مختلف دولت که بیثباتی در سیاستگذاریها و تصمیمگیریها را تشدید میکند. با توجه به محدودیتهای اصلاح سریع عوامل کلیدی بیثباتی سیاستها، قوانین و مقررات در کوتاهمدت یا میانمدت، تحلیل این عوامل در سطح استانی میتواند الهامبخش طراحی راهکارهای بهبود باشد.

در طرح پایش ملی محیط کسبوکار، دادههای 28مولفه پیمایشی، از جمله بیثباتی سیاستها، برداشتهای سلیقهای از قوانین، رقابت غیرمنصفانه، و فساد اداری از طریق پرسشنامه جمعآوری شده است.

مولفه «بیثباتی سیاستها، قوانین و مقررات» با میانگین امتیاز 7.48 یکی از پنج مانع مهم کسبوکارها محسوب میشود که تاثیر منفی مستقیم و غیرمستقیم بر سایر مولفهها و شاخص کل دارد. تحلیل نتایج این مولفه در 30دوره اجرای طرح نشان میدهد که استانها در این شاخص اختلاف قابلتوجهی با میانگین کل دارند. بررسی روند استانی و تحلیل دادهها میتواند به شناسایی عوامل موثر و ارائه راهکارهای اصلاحی کمک کند. این تحلیلها برای بهبود محیط کسبوکار در استانها و رفع موانع مهم، از جمله بیثباتی سیاستها، نقشی کلیدی دارد.