صندوق بینالمللی پول پیشبینی کرد

بهبود شکننده اقتصاد جهان

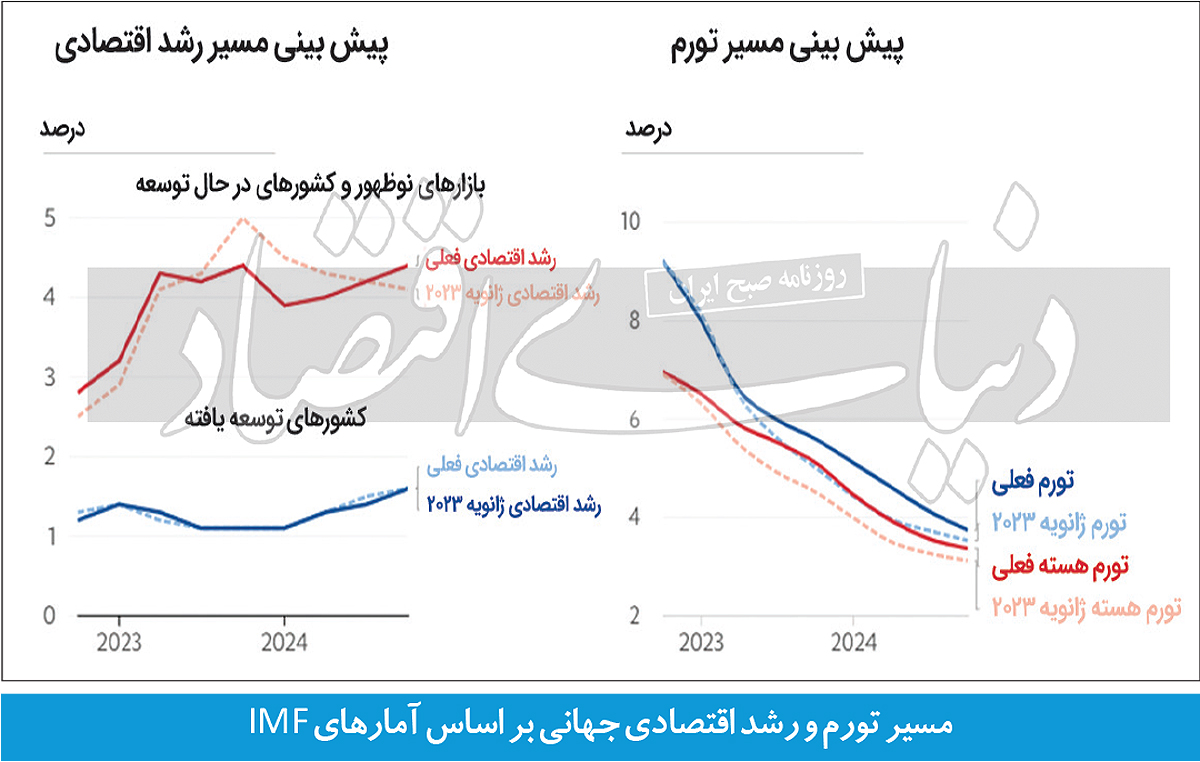

آخرین گزارش صندوق بینالمللی پول بیانگر آن است که پس از همهگیری ویروس کرونا و همچنین جنگ روسیه و اوکراین، اقتصاد جهانی به صورت شکنندهای در مسیر بهبود قرار گرفته است. این گزارش بیان میکند که اقتصاد جهانی در سال جاری رشد 8/ 2درصدی را تجربه خواهد کرد؛ همچنین این رشد در سال آینده به طور متوسط به 3درصد خواهد رسید.

پیشبینی در مورد تورم نیز آن است که تورم جهانی آهستهتر از پیشبینیهای گذشته در مسیر کاهشی قرار خواهد گرفت و از 7/ 8درصد در سال گذشته به 7درصد در سال جاری و به 9/ 4درصد در سال آینده خواهد رسید. بنابراین تورم کندتر از حد انتظار کاهش خواهد یافت. با این حال میتوان گفت که با وجود چشماندازهای مثبت اقتصاد جهانی، بیثباتی اخیر برخی از بانکها به ما یادآوری میکند که وضعیت همچنان شکننده است. اختلال در شبکه بانکی موجب میشود که بانکها در اعطای وام محتاطانه عمل کرده، تامین مالی سختتر شده و تولید کاهش یابد. در واقع خطر همچنان قابلتوجه است و اقتصاد جهانی در یک مسیر پر از مه در حرکت است.

احیای کند اقتصاد

اقتصاد جهانی در سالهای گذشته در معرض آسیبهایی مانند همهگیری ویروس کرونا همچنین جنگ روسیه و اوکراین قرار گرفت. صندوق بینالمللی پول گزارشی درباره چشمانداز اقتصاد جهان منتشر کرده است. این گزارش بیان میکند که اقتصاد جهان بهبود خواهد خواهد یافت اما این مسیر بهبود، سختیهایی خواهد داشت. برای مثال در حال حاضر اقتصاد چین که به تازگی مراحل بازگشایی پس از ویروس کرونا را از سر گذرانده با سرعت قابلتوجهی به رشد خود ادامه میدهد و اختلالات ایجادشده در زنجیره تامین در حال کاهش است. یکی از مهمترین اختلالات مذکور جابهجایی در بازارهای انرژی و مواد غذایی بود که همزمان با آغاز جنگ روسیه و اوکراین ایجاد شد. نکته دیگر آنکه سیاست پولی بانک مرکزی اغلب بانکها به ثمر نشسته و تورم به سمت هدف بانکهای مرکزی در حرکت است.

آخرین پیشبینی صندوق بینالمللی پول بیانگر آن است که اقتصاد جهانی در سال جاری رشد 8/ 2درصدی را تجربه خواهد کرد؛ همچنین این رشد در سال آینده به طور متوسط به 3درصد خواهد رسید. پیشبینی در مورد تورم نیز آن است که تورم جهانی آهستهتر از پیشبینیهای گذشته در مسیر کاهشی قرار خواهد گرفت و از 7/ 8درصد در سال گذشته به 7درصد در سال جاری و 9/ 4درصد در سال آینده خواهد رسید. بنابراین تورم کندتر از حد انتظار کاهش خواهد یافت. کاهش رشد اقتصادی در اقتصادهای پیشرفته در منطقه یورو و بریتانیا نیز چشمگیر بوده است؛ در حال حاضر انتظار میرود که رشد اقتصادی منطق یورو تا 8/ 0درصد و بریتانیا تا منفی 3/ 0درصد کاهش یابد و پس از آن به ترتیب به 4/ 1درصد و 1درصد برسد. با این حال بسیاری از اقتصاد های نوظهور و در حال توسعه در مسیر رشد حرکت کرده و احتمالا رشد آنها از 8/ 2درصد در پایان سال 2022 به 5/ 4درصد در پایان سال 2023 برسد.

مسیر پر مه اقتصاد

با وجود چشماندازهای مثبت اقتصاد جهانی، بیثباتی اخیر برخی از بانکها به ما یادآوری میکند که وضعیت همچنان شکننده است. در واقع خطر همچنان قابلتوجه است. اقتصاد جهانی در یک مسیر پر از مه در حرکت است و این مساله دلایل مختلفی دارد. اول آنکه تورم به تحولات و شرایط موجود چسبندگی زیادی دارد. در توضیح میتوان گفت در حال حاضر کاهش تورم فعلی در جهان منعکسکننده کاهش قابلتوجه قیمت مواد غذایی و انرژی است. اما تورمی که شامل انرژی و مواد غذایی نیست، یا به عبارتی تورم هسته، همچنان در برخی از کشورها به اوج خود نرسیده است.

به همین دلیل انتظار بر آن است که تورم هسته در پایان سال به 1/ 5درصد برسد. با توجه به شرایط تورمی این پرسش وجود دارد که آیا باید نگران خطر یک مارپیچ دستمزد قیمت باشیم؟ بسیاری از کارشناسان معتقدند در حال حاضر با وجود افزایش دستمزدهای اسمی، دستمزدها از افزایش قیمتها عقب میماند. از سوی دیگر پس از پایان همهگیری ویروس کرونا تمامی نیروهای کار به بازار کار بازنگشتهاند و تقاضا برای نیروی کار قابلتوجه است. بنابراین اگر دستمزدها به صورت کنترلشدهای افزایش یابد، خطر قرار گرفتن در این مارپیچ وجود نخواهد داشت.

عوارض سیاست پولی

تاکید بیش از حد بر سیاست پولی در سال گذشته عوارضی داشته که این عوارض در حال حاضر قابل مشاهده است. پیش از بحرانهای مذکور، بخش مالی در دورههای طولانی که تورم خاموش و نرخهای بهره پایین بود، خود را با عدم تطابق نقدینگی هماهنگ کرده بود. اما تشدید سیاست پولی در سال گذشته باعث شده است که داراییهایی با درآمد ثابت بلندمدت دچار زیان شده و از طرفی هزینههای تامین مالی نیز افزایش یابد. از سوی دیگر تلاطم بانکی اخیر در ایالات متحده نشاندهنده آن است که آسیبپذیری قابلتوجهی در میان بانکها و واسطههای مالی غیربانکی وجود دارد.

البته در این مورد میتوان گفت که مقامات پولی و مالی اقدامات فوری در جهت جلوگیری از افزایش بیثباتی انجام دادهاند. با این وجود در حال حاضر بانکها با افزایش هزینههای تامین مالی موجه هستند که آنها را به سوی اقدامات محتاطانه سوق میدهد. طبیعتا این امر وامدهی را کاهش داده و موجب میشود که تولید در سال جاری با کاهش 3/ 0درصدی مواجه شود. این شرایط مالی در جهان میتواند تاثیر چشمگیری بر شرایط اعتباری و مالیه عمومی بهویژه در بازارهای نوظهور و اقتصادهای در حال توسعه داشته باشد. این مساله میتواند موجب خرج سرمایه از این بازارها، افزایش حق بیمه و همچنین کاهش فعالیت اقتصادی به دلیل کاهش میزان اعتماد شود. در چنین سناریویی رشد اقتصادی میتواند به میزان یک درصد کاهش یابد. پیشبینی صندوق بینالمللی پول آن است که احتمال به وقوع پیوستن چنین سناریویی 15درصد است.

چه باید کرد؟

در حال حاضر سیاستگذاران باید بر مهار توم متمرکز شوند. در واقع با مهار بیثباتی مالی، سیاست پولی باید بر کاهش تورم متمرکز شده و آماده سازگاری سریع با تحولات مالی باشد. علاوه بر این سیاست مالی نیز میتواند نقش فعالی داشته باشد. در این شرایط سیاستهای مالی سختگیرانه از سیاستهای پولی حمایت کرده و به نرخهای بهره واقعی این اجازه را میدهد که با سرعت بیشتری به سطح طبیعی بازگردند. از سوی دیگر تلاش ناظران بازار باید در این جهت باشد که این اطمینان حاصل شود که شکنندگیهای فعلی به یک بحران تمامعیار تبدیل نخواهد شد. برای بازارهای نوظهور و اقتصادی درحال توسعه این به معنای اطمینان از دسترسی مناسب به شبکه ایمنی مالی جهانی از جمله ترتیبات احتیاطی صندوق بینالمللی پول است.