آیا بورس تهران در ۵سال بازدهی ۱۰۰درصدی داشته است؟

پرتفوی برنده از مرداد ۹۹

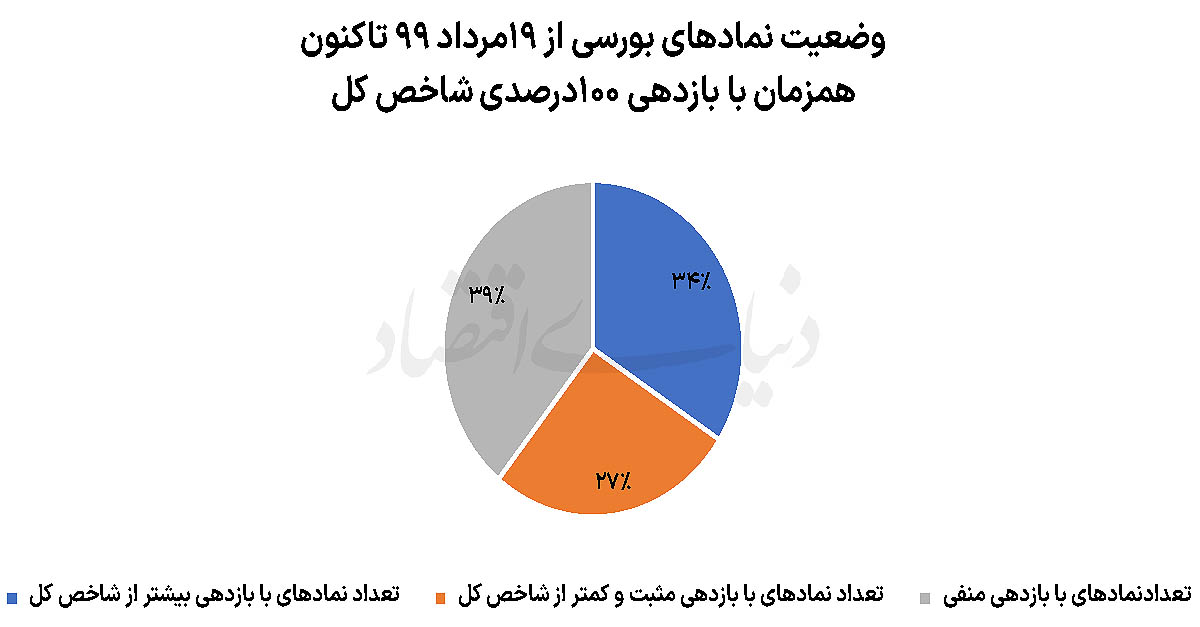

اما بررسی جزئیات آماری بازار و رفتار صنایع مختلف نشان میدهد که این برداشت، با واقعیت فاصله معناداری دارد. دادههای آماری مربوط به ۶۳۳نمادی که از قله مرداد ۱۳۹۹تاکنون بهطور مستمر در بازار حضور داشتهاند، تصویر متفاوتی از وضعیت واقعی بازار ترسیم میکند. بر اساس این دادهها، تنها قیمت ۲۱۶ نماد طی این بازه زمانی بیش از دو برابر شده است؛ به عبارتی تنها حدود ۳۴درصد از کل نمادها توانستهاند همپای شاخص کل یا بیش از آن رشد کنند.

در مقابل، ۲۴۸ نماد، معادل ۳۹ درصد بازار، همچنان پایینتر از سقف قیمتی سال ۱۳۹۹ معامله میشوند و در واقع هنوز از زیان آن دوره خارج نشدهاند. مابقی نمادها نیز بازدهی مثبتی داشتهاند اما رشد آنها کمتر از شاخص کل بوده است. این توزیع نامتوازن بازدهی، بهروشنی بیانگر آن است که رشد اخیر بازار نه یک رونق فراگیر، بلکه نتیجه حرکت هدفمند سرمایه به سمت گروهها و صنایع خاص بوده است؛ صنایعی که یا از مزیتهای بنیادی برخوردار بودهاند یا توانستهاند تورم مزمن سالهای اخیر را بهطور موثر به قیمت محصولات خود منتقل کنند.

شکاف بازدهی در صنایع

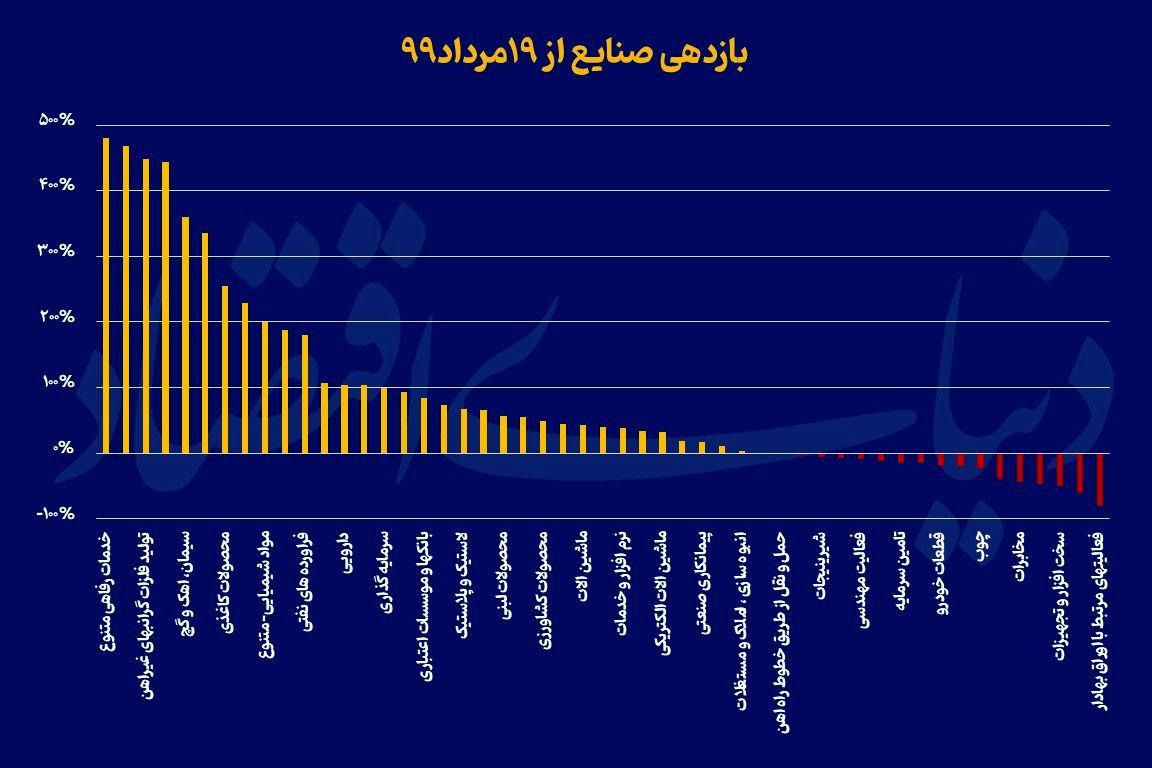

نمودار بازدهی صنایع بورسی از مرداد ۱۳۹۹ تاکنون، گویای شکاف عمیق عملکردی میان گروههای مختلف بازار است. در این بازه، تنها ۱۵ صنعت موفق شدهاند بازدهی بالاتر از شاخص کل ثبت کنند. در صدر این فهرست، صنایع پالایشی، پتروشیمی، فلزات گرانبها، کاشی و سرامیک، دارویی و سیمان قرار دارند؛ صنایعی که هر یک بهدلیل ویژگیهای خاص ساختاری یا شرایط محیطی، توانستهاند ارزش سهام خود را همراستا یا حتی فراتر از رشد شاخص کل افزایش دهند.

صنعت پالایشی، بهعنوان یکی از لیدرهای سنتی بازار، از ترکیب رشد قیمت جهانی نفت، بهبود کرک اسپردها در مقاطع مختلف و همچنین تعدیلهای فرمولهای قیمتی داخلی منتفع شده است. اگرچه این صنعت با چالشهایی نظیر قیمتگذاری دستوری و عدم شفافیت در فرمولهای تسعیر روبهرو بوده، اما در مجموع توانسته بازدهی قابلتوجهی برای سهامداران خود رقم بزند.

پتروشیمیها نیز بهواسطه اتصال مستقیم به بازارهای جهانی، افزایش نرخ ارز و رشد نسبی قیمت محصولات پایه شیمیایی، در زمره صنایع موفق این دوره قرار گرفتهاند. هرچند سیاستهای خوراک و انرژی همواره سایهای از عدم قطعیت بر سر این صنعت افکنده، اما مزیت صادراتی عملکرد آنها را نسبت به میانگین بازار بهبود بخشیده است.

در میان صنایع غیرکالایی، گروههای کاشی و سرامیک، سیمان و دارویی عملکردی قابلتوجه داشتهاند. وجه مشترک این صنایع، امکان انتقال بخش عمدهای از تورم بیش از ۴۰درصدی تولید طی پنج سال اخیر به مصرفکننده نهایی بوده است. افزایش قیمت محصولات دارویی، هرچند با وقفه و نظارتهای دولتی همراه بوده، اما در نهایت به رشد درآمد و سودآوری شرکتها منجر شده است.

شاخص کل دروغ میگوید؟

شاخص کل بورس تهران، بهدلیل وزن بالای شرکتهای بزرگ و عمدتا کالامحور، الزاما بازتابدهنده وضعیت کلی تمامی سهامداران نیست. رشد ۱۰۰درصدی این نماگر از قله ۱۳۹۹، بیش از آنکه ناشی از بهبود همگانی بازار باشد، نتیجه رشد قیمت در تعداد محدودی از نمادهای بزرگ و شاخصساز است.

این موضوع در نمودار وضعیت نمادها بهوضوح قابل مشاهده است. بر اساس این نمودار، تنها ۳۴درصد نمادها بازدهی بالاتر از شاخص کل داشتهاند، درحالیکه ۲۷درصد نمادها بازدهی مثبت اما کمتر از شاخص و ۳۹درصد نمادها بازدهی منفی را ثبت کردهاند. چنین توزیعی بهروشنی نشان میدهد که بخش قابلتوجهی از فعالان بازار، بهویژه سرمایهگذاران خردی که در سهام کوچک، غیر بنیادی یا صنایع فاقد مزیت رقابتی سرمایهگذاری کردهاند، همچنان از بازدهی کلی بازار عقب ماندهاند.

نقش بنیادی شرکتها و اندازه بنگاه در موفقیت سرمایهگذاری

بررسی عملکرد صنایع و نمادهای موفق نشان میدهد که دو استراتژی سرمایهگذاری بیش از سایر رویکردها جواب داده است. اول تمرکز بر نمادهای بزرگ و شاخصساز با درآمد ارزی که برخی از آنها به دلیل کاهش ریسک نقدشوندگی و برخی دیگر به دلیل رکوردشکنیهای قیمتهای جهانی در صدر توجهها قرار داشتند. دوم، انتخاب سهام کوچک اما دارای پشتوانه بنیادی قوی است. صنایعی که پیشبینی میشد، بتوانند با نرخهای بالاتری محصولات خود را به فروش برسانند. سیمانیها و کاشی و سرامیک که عمدتا از کنترل دولت خارج شدند، از جمله صنایعی هستند که به لحاظ بنیادی، امنیت سبدها را تضمین کردند.

نمادهای بزرگ کالایی، بهدلیل برخورداری از مقیاس تولید بالا، بازار فروش جهانی و همبستگی مثبت با نرخ ارز، توانستهاند خود را در برابر تورم و نوسانات اقتصادی حفظ کنند. در سوی دیگر، برخی شرکتهای کوچک و متوسط که دارای مزیتهای خاصی همچون انحصار نسبی، برند قوی یا ساختار هزینه مناسب بودهاند، توانستهاند بازدهیای حتی فراتر از شرکتهای بزرگ ثبت کنند.

در مقابل، بخش عمدهای از سبدهای بازار که بر پایه هیجانات مقطعی، موجهای سفتهبازی یا صنایع فاقد چشمانداز سودآوری شکل گرفته بودند، نهتنها از رشد اخیر بازار منتفع نشدند، بلکه همچنان در محدوده زیان یا بازدهی ناچیز باقی ماندهاند.

تورم؛ متغیر پنهان اما تعیینکننده

تورم بیش از ۴۰ درصدی پنج سال اخیر، یکی از مهمترین متغیرهای اثرگذار بر عملکرد صنایع بورسی بوده است. صنایعی که توانستند این تورم را به قیمت محصولات خود منتقل کنند یا از رشد قیمتهای جهانی بهرهمند شوند، در نهایت بازدهی بهتری نسبت به شاخص کل به ثبت رساندند. در مقابل، صنایعی که با قیمتگذاری دستوری، محدودیت تقاضا یا افزایش شدید هزینهها مواجه بودند، از این چرخه عقب ماندند.

این نکته نشان میدهد که در اقتصاد تورمی ایران، صرف رشد شاخص کل به معنای افزایش واقعی ثروت سهامداران نیست و تحلیلگران و سرمایهگذاران ناگزیرند به کیفیت رشد، ترکیب صنایع و متغیرهای اثرگذار بر هر صنعت در شرکتها توجه ویژه داشته باشند.

بازار در آستانه دوره جدید؟

عبور شاخص کل از مرز ۴میلیون واحدی، بیش از آنکه نشانه پایان رنج سهامداران باشد، بیانگر دوپاره شدن بازار سهام است؛ بازاری که در آن بخشی از صنایع و نمادها توانستهاند خود را با واقعیتهای تورمی و جهانی تطبیق دهند و بخشی دیگر همچنان اسیر ساختارهای ناکارآمد و محدودیتهای داخلی هستند.

تجربه پنج سال گذشته بهروشنی نشان میدهد که موفقیت در بازار سرمایه، بیش از هر زمان دیگری نیازمند رویکرد تحلیلی، تمرکز بر متغیرهای بنیادی و پرهیز از نگاه صرف به شاخص کل است. در غیر این صورت، حتی در بازاری که نماگر اصلی آن بیش از ۱۰۰ درصد رشد کرده، همچنان میتوان بازنده بود.