رصد جریان سرمایههای خرد در روزهای اخیر گویای چه نکاتی است؟

چرخش نقدینگی میان طلا و سهام

بورس تهران طی هفتههای اخیر، روندی صعودی و کمسابقه را تجربه کرده است. برای ششمین هفته متوالی، شاخص کل بورس با رشد همراه شد و در معاملات روز گذشته برای نخستین بار در تاریخ فعالیت خود، به محدوده ۳میلیون و ۹۰۰ هزار واحدی رسید؛

هرچند در دقایق پایانی بازار، این سطح روانی حفظ نشد. با این حال، ثبت چنین رکوردی به خودی خود حامل پیامی مهم برای فعالان بازار است: جریان غالب معاملات همچنان به نفع خریداران است و موتور انتظارات صعودی، دست کم در کوتاهمدت، خاموش نشده است.

این رشد ممتد در شرایطی رقم خورده که بازار سهام طی ماهها و حتی سنوات گذشته، از منظر بازدهی نسبت به دلار، تورم عمومی و برخی بازارهای موازی نظیر طلا، دچار جاماندگی محسوسی شده بود. همین فاصله بازدهی، اکنون به یکی از مهمترین محرکهای بازگشت توجه سرمایهگذاران به بورس تبدیل شده است.

نقش دلار و انتظارات تورمی

رسیدن نرخ ارز به سطوح تاریخی در ماههای اخیر، نقش کلیدی در احیای تقاضا برای سهام ایفا کرده است. افزایش نرخ دلار، به ویژه برای شرکتهای صادراتمحور و بنگاههایی که درآمد ارزی دارند، به منزله بهبود چشمانداز سودآوری تلقی میشود.

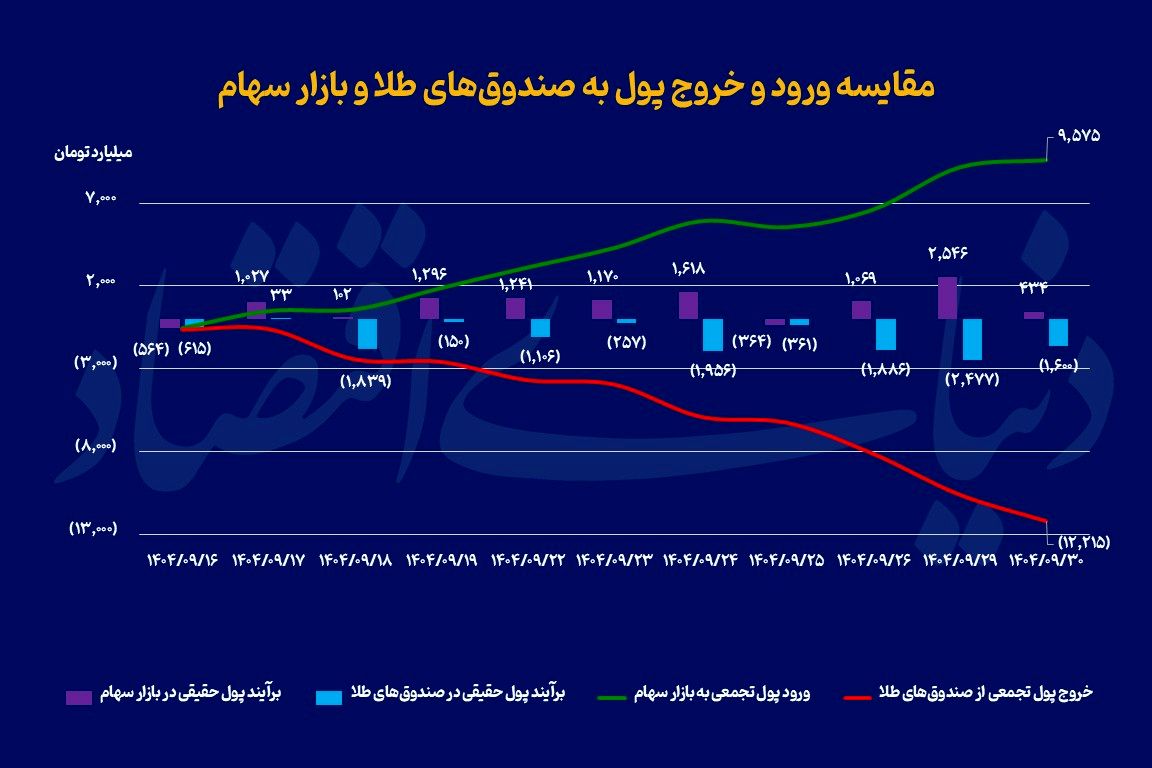

از سوی دیگر، تشدید انتظارات تورمی نیز موجب شده بازار سهام بار دیگر به عنوان یکی از ابزارهای پوشش ریسک تورم مورد توجه قرار گیرد. در چنین فضایی، سرمایهگذاران خرد که پیشتر به دلیل نااطمینانیهای سیاسی و نوسانات فرسایشی بازار، از بورس فاصله گرفته بودند، به تدریج در حال بازگشت هستند. ورود بیش از ۹همت پول حقیقی طی تنها ۱۱روز معاملاتی، مؤید همین تغییر رفتار است؛ هرچند این رقم در مقیاس خروجهای انباشتهشده سالانه، همچنان محدود به نظر میرسد.

از اوج اقبال تا شناسایی سود

در نقطه مقابل، صندوقهای طلا که در ماههای گذشته مقصد اصلی سرمایههای خرد بودند، این روزها با موج خروج پول مواجه شدهاند. تداوم رشد بهای دلار و صعود اونس جهانی طلا در سال جاری، زمینهساز یک رالی پرقدرت در بازار طلا شد؛ در رالی مذکور، میزان سرمایه حقیقی واردشده به صندوقهای طلا از ابتدای سال، در میانه آذر ماه به حدود ۶۳ همت رسید.

بااینحال، همین رشد سریع و ممتد، زمینه شناسایی سود را نیز فراهم کرد. بخشی از سرمایهگذاران با این تصور که صندوقهای طلا به سطوحی نزدیک به اشباع خرید رسیدهاند و احتمال اصلاح قیمتی در کوتاهمدت وجود دارد، اقدام به خروج سرمایه کردند. نتیجه این رفتار، خروج بیش از ۱۲ همت پول حقیقی از صندوقهای طلا طی ۱۰روز معاملاتی اخیر و ثبت نهمین روز متوالی خروج پول در معاملات روز گذشته است.

آیا چرخش نقدینگی پایدار است؟

با وجود نشانههای مثبت در جریان ورود پول به بورس، بررسی تصویر کلانتر بازار نشان میدهد که هنوز نمیتوان از یک تغییر روند قطعی سخن گفت. تراز پول حقیقی در بازار سهام از ابتدای سال همچنان منفی است و مجموع خروج سرمایه حقیقی به حدود ۳۴همت میرسد.

این در حالی است که در چهارم شهریورماه، این رقم حتی از ۵۲همت نیز فراتر رفته بود. پس از ثبت کف قیمتی شاخص کل در اوایل شهریور، بازار سهام وارد فاز صعودی شد و بهتدریج با بازگشت بخشی از سرمایههای خرد، از شدت این خروج انباشته کاسته شد. بنابراین، ورود پول در هفتههای اخیر، بیش از آن که نشانه ورود سرمایههای تازه و گسترده باشد، حاصل بازگشت تدریجی بخشی از سرمایهگذاران پیشین است.

چشمانداز پیش رو

پایداری این چرخش نقدینگی، به متغیرهای متعددی وابسته است. ثبات نسبی در سیاستهای اقتصادی، چشمانداز نرخ ارز، وضعیت سودآوری شرکتها و البته رفتار بازارهای رقیب، همگی در تعیین مسیر آتی سرمایهها نقشآفرین خواهند بود. اگر بورس بتواند علاوه بر رشد شاخص، نشانههایی از بهبود کیفیت معاملات، افزایش عمق بازار و تقویت اعتماد عمومی ارائه دهد، احتمال تداوم ورود پول حقیقی افزایش خواهد یافت.

در مقابل، هرگونه اصلاح شدید یا بازگشت نااطمینانیهای سیاستگذاری، میتواند بار دیگر سرمایهها را به سمت بازارهای کمریسکتر یا داراییهایی چون طلا سوق دهد. آنچه مسلم است؛ تحولات اخیر نشان میدهد سرمایهگذاران خرد بیش از گذشته، بهصورت پویا میان بازارها جابهجا میشوند و دیگر نمیتوان رفتار آنها را صرفا واکنشی و کوتاهمدت تلقی کرد. در مجموع، چرخش اخیر نقدینگی میان طلا و سهام را باید نشانهای از زنده بودن موتور تحلیل و ارزیابی در بازار سرمایه دانست؛ موتوری که اگر با بهبود متغیرهای بنیادین همراه شود، میتواند زمینهساز فصل تازهای برای بورس تهران باشد.

رفتار سرمایهگذاران خرد و پیامهای پنهان بازار

نکته قابل تامل در تحولات اخیر، تغییر تدریجی رفتار سرمایهگذاران خرد است. در دورههایی که نااطمینانیهای کلان تشدید میشود، سرمایههای خرد معمولا به سمت داراییهای امنتر حرکت میکنند؛ اما اکنون به نظر میرسد بخشی از فعالان بازار، پس از تجربه سودهای قابلتوجه در صندوقهای طلا، به دنبال فرصتهای تازه با پتانسیل بازدهی بالاتر هستند.

بازار سهام، به ویژه در نمادهایی که از منظر بنیادی و دلاری جذابیت بیشتری دارند، بار دیگر در کانون توجه قرار گرفتهاند. از منظر تاریخی نیز، تجربه دورههای مشابه نشان میدهد که ورود تدریجی پول حقیقی در فازهای ابتدایی رشد بازار، معمولا با احتیاط همراه است و سرمایهگذاران ترجیح میدهند ابتدا پایداری روند را مشاهده کنند. به همین دلیل، ارقام فعلی ورود پول، اگرچه قابلتوجه است، اما هنوز فاصله معناداری با موجهای پرقدرت نقدینگی در دورههای رونق پرشتاب دارد.

در صورتی که شاخص کل بتواند در سطوح بالاتر تثبیت شود و اصلاحهای احتمالی با افت شدید تقاضا همراه نباشد، میتوان انتظار داشت که اعتماد عمومی بهصورت پررنگتری به بازار سهام بازگردد. در چنین شرایطی، رقابت میان بازارها برای جذب نقدینگی تشدید خواهد شد و بازار سهام، در صورت حفظ مزیت نسبی بازدهی، میتواند برنده این رقابت باشد.