عیارسنجی متغیرهای مالی «اخابر»

حدود ۶۰درصد از درآمد همراهاول به دولت تحت عنوان مالیات و پروانه فعالیت میرسد. شرکت مخابرات ایران طی دو دهه گذشته با مشکلات بسیاری دست و پنجه نرم میکند. چرخه رشد شرکت مخابرات ایران قبل از سال ۸۳ و عرضه تلفن همراه، به سرعت طی شد. در آن دوران مردم تمام نیاز خود را با یک خط تلفن رفع میکردند. برای داشتن یک خط تلفن مشترکان پول هنگفتی پرداخت میکردند و مدت زمان زیادی را انتظار میکشیدند تا خط تلفن ثابت به آنها تخصیص داده شود. با این حال امروزه سراسر جهان از مکالمات صوتی، اشباع شده است.

بهگونهای که انگلستان اعلام کرده است که قصد دارد تا سال ۲۰۲۵ تمام خطوط تلفن ثابت خود را جمعآوری کند. از طرفی واحد تحقیق و توسعه مخابرات ایران (R&D) در سالهای گذشته ضعیف عمل کرده است. صنایع هایتک باید همیشه در حال به روزرسانی تکنولوژی خود باشند تا از رقابت بازار جا نمانند. با این حال در شرکت مخابرات طی دو دهه اخیر هیچ نوآوری ایجاد نشده است و این شرکت همان خدماتی را ارائه میدهد که دو دهه پیش ارائه میکرد.

از طرفی تعداد نیروی انسانی در شرکت مخابرات بسیار بالاست و همین امر چابکی را از این شرکت گرفته است. در شرکتهای هایتک بسیار مهم است که نیروی کارآمد فعالیت کند تا موجب گسترش فعالیت شرکت شود. مدیریت شرکتهای هایتکی همچون مخابرات ایران از آنجا سخت است که بهای تمام شده آنها که عمدتا شامل حقوق و دستمزد و برخی مواد معدنی است ثابت باقی میماند اما نرخ این صنعت بدون در نظر گرفتن تورم در بلندمدت با رشد تکنولوژی افت مییابد. اگر واحد تحقیق و توسعه شرکتهای هایتک به خوبی عمل نکند، در بلندمدت حاشیه سود این صنعت کاهش مییابد.

همانطور که در اخابر به دلیل پیشی گرفتن سرعت رشد بهای تمام شده در قیاس با درآمد افت سودآوری رقم خورده است. در سالهای رونق شرکت اخابر سالانه بین ۲۰۰ تا ۴۰۰میلیون دلار خرج شبکه میکرده است تا بتواند سراسر کشور را پوشش دهد.

این رقم هم اکنون به ۹۰میلیون دلار کاهش یافته است. حاشیه سود مخابرات ایران از ۴۷درصد در سال ۹۶ به ۱۸درصد در سال ۱۴۰۲ کاهش یافته است. در بازه فصلی طی تابستان امسال شرکت مخابرات زیان ۲۱میلیارد تومانی شناسایی کرده و حاشیه سود منفی ۲۰درصد را تجربه کرده است. هر زمان صحبت از شرکت مخابرات میشود، بحث املاک مازاد آن مطرح میشود.

بنابر افشای سال ۹۸، این شرکت به پول آن زمان ۴۰هزار میلیارد تومان املاک مازاد داشته است. باتوجه به نرخ دلار سال ۹۸ نزدیک به ۳میلیارد دلار ارزش املاک و زمین این شرکت است.

از آنجا که عمده این زمینها از روستاییها به دلیل نصب دکل به مخابرات رسیده است، بیش از ۵۰درصد آنها سند قابل اتکا ندارد. از طرفی شرکت اخابر به دلیل پوشش هزینههای استهلاک و حقوق و دستمزد خود سالانه بخشی از املاک و زمینهای خود را بهفروش میرساند تا بتواند به فعالیت فعلی خود ادامه دهد. بنابراین نمیتوان گفت که املاک مازاد مخابرات ایران در نهایت سهم سهامداران آن خواهد شد.

افزایش 9درصدی درآمد «اخابر»

سهام شرکت مخابرات ایران از سال 1396 در بازار سرمایه مورد معامله قرار گرفت و صورتهای مالی این شرکت برای عموم مردم از آن سال منتشر شد.

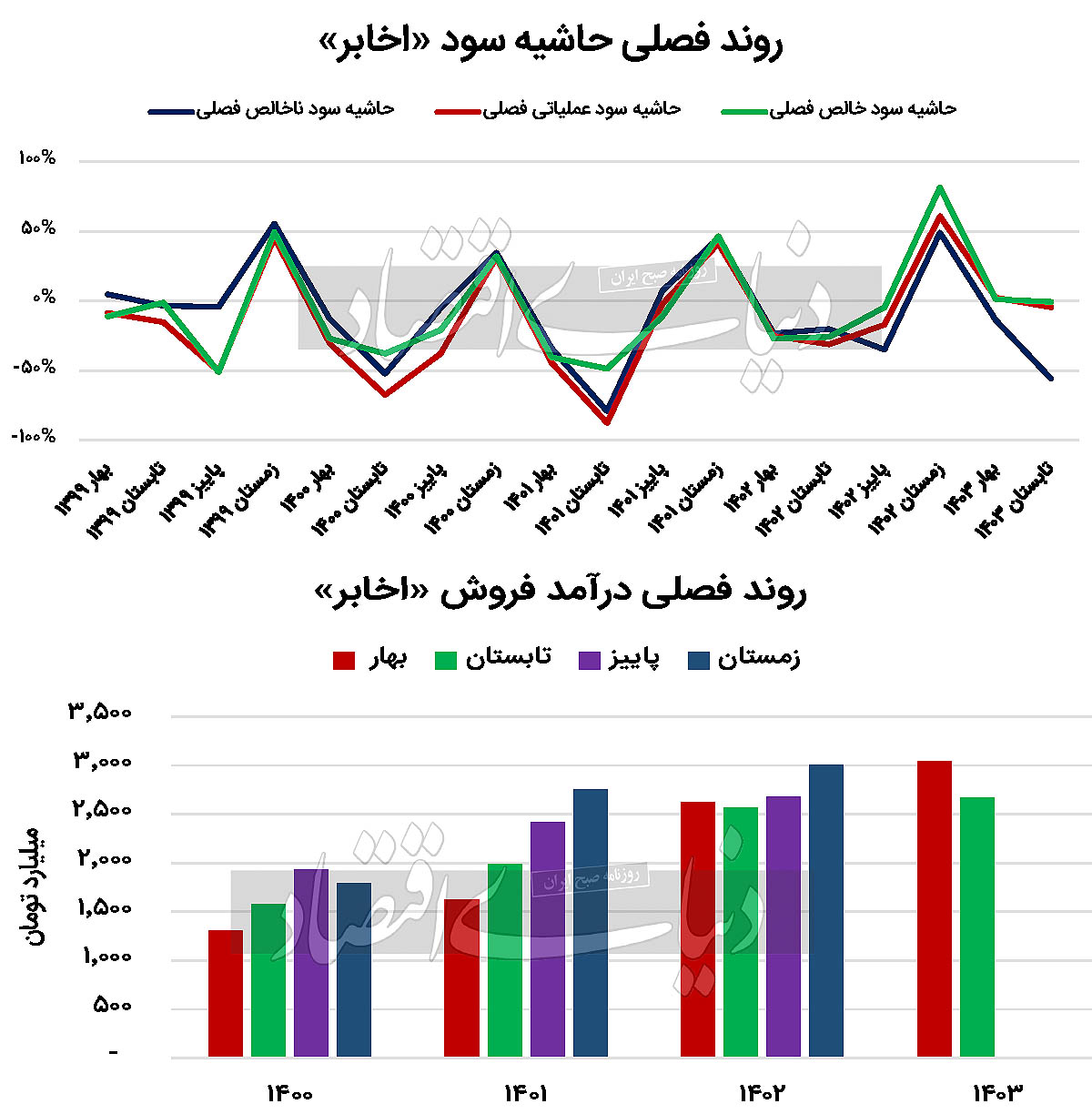

میانگین رشد درآمد ارائه خدمات «اخابر» طی 7سال اخیر 17درصد بوده است. درآمد مخابرات ایران طی سال 1402 به میزان 10هزار و 873میلیارد تومان به ثبت رسید که در مقایسه با سال ماقبل رشد 24درصدی را تجربه کرده است.

با این حال در مقیاس فصلی اخابر نتوانسته آهنگ رشد درآمد سالانه خود را تکرار کند. در بهار و تابستان امسال افزایش 16 و 4درصدی در درآمد ارائه خدمات شرکت اخابر رقم خورده است. درآمد 8ماه ابتدایی سال جاری شرکت اخابر 7هزار و 619میلیارد تومان بوده که در مقایسه با مدت مشابه سال گذشته تنها 9درصد افزایش را تجربه کرده است. این در حالی است که کلیت صنعت ارتباطات در 8 ماه نخست امسال بیش از 30درصد افزایش درآمد را تجربه کردند.

متغیرهای سودآوری مخابرات ایران

کاهش قیمت دلاری خدمات ارتباطات در سراسر دنیا، در کنار عدم افت بهای تمام شده عاملی شده است تا شرکت مخابرات ایران نتواند حاشیه سود خود را در سطوح بالا حفظ کند و در نتیجه متغیرهای سودآوری این شرکت هر سال با افت همراه شده است. بررسی روند حاشیه سود اخابر نشان میدهد که چه در بازه سالانه و چه در مقیاس فصلی یک بینظمی در متغیرهای سودآوری این شرکت برقرار است. در برخی بازهها بنابر فروش املاک و زمین یا مجوزها، افزایش نرخ سود بالایی را شناسایی کردند. با این حال در عمده بازههای زمانی سودآوری شرکت اخابر روند کاهشی را تجربه کرده است. حاشیه سود 47درصدی اخابر در سال 96 طی 7سال به 18درصد کاهش یافته است. طی سال 1401 سود خالص شرکت اخابر تنها 651میلیارد تومان بوده و کمترین میزان سودآوری برای مخابرات ایران در این سال رقم خورده است. حاشیه سود این شرکت طی سال 1401 تنها 3درصد بوده و در مرز شناسایی زیان قرار داشته است. در مقیاس فصلی در دو فصل آغازین سال جاری متغیرهای سودآوری «اخابر» وضعیت مناسبی نداشتهاند. بنابر گزارشهای فصلی، وضعیت سودآوری اخابر در سال جاری مناسب نبوده است. بهار امسال سود خالص این شرکت تنها 29میلیارد تومان بوده است. طی سه ماه دوم سال اخابر زیان نزدیک به 21میلیارد تومانی را شناسایی کرده است. میانگین حاشیه سود بهار و تابستان سال جاری شرکت «اخابر» بهترتیب منفی 4 و منفی 20درصد به ثبت رسیده است.

«اخابر» در چرخه بلوغ

اولین و با اهمیتترین متغیر برای بررسی هر شرکت تولیدی یا خدماتی، بحث چرخه عمر است. برخی شرکتها در همان بدو آغاز فعالیت خود از چرخه خارج میشوند. شرکتهای موفق به مرحله رشد میرسند که در این مرحله سهامداران نقدینگی به کسب و کار تزریق میکنند، تبلیغات انجام میدهند تا گسترش یابند و به مرحله بلوغ برسند. مرحله بلوغ ماحصل زحمات هر کسب و کار است. قبل از سال 83 که هنوز تلفن همراه و سیمکارت در بازار عرضه نشده بود، مردم از خطوط تلفن ثابت برای ارتباط با یکدیگر استفاده میکردند. در آن زمان قیمت هر خط تلفن ثابت بسیار هنگفت بود و هر مشترک برای دریافت خطوط تلفن ثابت باید هزینه بالایی میپرداخت و همچنین ماهها انتظار میکشید تا بلکه به خط تلفن ثابت دسترسی پیدا کند. طی سالهای 84-83 قیمت هر سیم کارت همراه اول 460هزار تومان بود که با احتساب دلار 860تومانی سال 83 با قیمت روز، بهای هر سیمکارت بیش از 500دلار بوده است که با در نظر گرفتن نرخ 65هزار تومانی دلار، قیمت هر سیمکارت حدود 32میلیون تومان میشود. با وجود قیمت گزاف سیمکارت در سال 83 یکسال هم باید منتظرمیماند تا سیمکارت تحویل داده شود. امروزه میبینیم که بازار از خدمات ارائه دهنده مخابرات و همراه اول به اشباع رسیده است. در حال حاضر با کمترین قیمت و حتی به رایگان میتوان سیمکارت دریافت کرد. البته خدمات ارتباطی در دنیا گستردهتر شده است اما دوره پول دادن برای مکالمات صوتی به پایان رسیده است. در برخی کشورها همچون انگلستان اعلام شده است که در سال 2025 قصد دارد کل خطوط تلفن ثابت را جمعآوری کند. شرکتهای مخابرات و همراه اول بنابر انحصاری که از ابتدا داشتند چرخه رشد خود را به سرعت و با قدرت بسیار سپری کردند و به دوران بلوغ خود رسیدهاند. نمیتوان برآورد کرد که چرخههای رشد در هر کسب و کار به چه میزان طول میکشد. با این حال باید در نظر داشت که اگر رویکرد مدیریتی در اخابر تغییر نکند و بهسمت کاهش هزینههای دستمزد و همینطور افزایش تنوع درآمدی پیش نرود، نمیتوان به تداوم ماندگاری اخابر در چرخه بلوغ امیدوار بود.

نیاز هایتکها به نوآوری

عمدتا شرکتهایی که وابسته به تکنولوژی هستند همچون خودروسازان، تولیدکنندگان تلفن همراه، رایانه، لپتاپ و شرکتهای حوزه ارتباطات را هایتک مینامند. در سراسر دنیا کالاها و خدماتی که در زمره شرکتهای هایتک قرار میگیرند، بدون در نظر گرفتن تورم معمولا در بلندمدت افت قیمت را تجربه میکنند. بهای تمامشده شرکتهای هایتک عمدتا شامل فلزات، مواد معدنی و حقوق و دستمزد است که با گذر زمان افت قیمت ندارند. با این حال قیمت یک واحد کالا یا خدمت در شرکتهای هایتک به مرور زمان و با رشد تکنولوژی و ارائه کالا یا خدمت بهتر، افت قیمت را تجربه میکند. از این رو مدیریت شرکتهای این حوزه بسیار سخت است، چرا که از یک طرف قیمت جهانی در حال افت است و از طرف دیگر بهای تمام شده رو به افزایش است. به همین دلیل اگر شرکتهای تکنولوژی محور واحد تحقیق و توسعه (R&D) قوی نداشته باشند، به مرور زمان با افت حاشیه سود همراه خواهند شد. مشهودترین مثالی که میتوان در این رابطه عنوان کرد گوشی نوکیا است. قبل از ظهور گوشیهای هوشمند، شرکت نوکیا در سراسر دنیا به لحاظ تلفن همراه حرف اول را میزد. پس از عرضه گوشیهای هوشمند شرکت نوکیا نتوانست خود را با بازار وقف دهد و همین موضوع موجب شد تا از چرخه رقابت خارج شود.

ذات توسعهای صنعت ارتباطات

شرکت مخابرات و همراه اول نمیتوانند برای مدت طولانی خدمات فعلی خود را ارائه کنند و انتظار داشته باشند که هر سال با رشد درآمد و سودآوری همراه شوند و بتوانند هزینههای خود را به راحتی پوشش دهند. همان طور که در حال حاضر شرکت ایران خودرو هم به همین وضعیت مبتلا شده و هر روز کیفیت خودروهای تولیدی رو به کاهش است. به عنوان نمونه در شرکتهای فولادی و پتروشیمی دوره تغییر تکنولوژی هر 20 سال رقم میخورد. با این حال در شرکتهای تکنولوژی محوری همچون اخابر هر ماه نیاز است تا رویکرد و استراتژی مدیریتی تغییر یابد تا بازار را از دست ندهد. پلتفرمهایی همچون فیلیمو با خلاقیت توانست در بستر آنلاین سودآوری بسیار بالایی را تجربه کند.

با این حال میبینیم که اخابر تقریبا همان خدماتی را ارائه میدهد که 20سال گذشته ارائه میداده و تنوع زیادی در منابع درآمدی خود در بستر ارتباطات و آنلاین ایجاد نکرده است.

زمینهای مازاد 3میلیارد دلاری «اخابر»

هر زمان سخن از نماد «اخابر» است بحث در اختیار داشتن املاک مازاد فراوان این شرکت مطرح میشود.

شرکت مخابرات ایران در افشای سال 98 خود اعلام کرد که به پول آن زمان 40هزار میلیارد تومان زمین مازاد تحت مالکیت خود دارد. براساس دلار سال 98 میتوان گفت چیزی نزدیک به 3میلیارد دلار ارزش املاک و زمینهای مازاد شرکت اخابر است.

عمده این زمینها به دلیل نصب دکل مخابراتی به شرکت اخابر رسیده است. در سالهای گذشته که روستاییها به شرکت مخابرات برای دریافت خط تلفن ثابت مراجعه میکردند، مخابرات از آنها طلب زمین کرده است تا بتواند روی آن دکل نصب کند. به گفته کارشناسان حوزه ارتباطات در حدود 50درصد زمینهای مازاد مخابرات سند قابل اتکا ندارد.

زیرمجموعههای شرکت مخابرات ایران

شرکت مخابرات مالک 90درصدی همراه اول است. از طرفی 30شرکت مخابراتی از 30استان ایران زیرمجموعه اخابر قرار دارند. به غیر از شرکت مخابرات تهران، دیگر شرکتهای مخابراتی به غیر از برخی دورههای خاص عمدتا زیانده بودهاند. با این حال شرکت همراهاول وضعیت مناسبتری دارد. همراه اول در سال جاری در یک اقدام باورنکردنی، 40درصد از سهام دیجی کالا را خریداری کرد. خرید سهام این پلتفرم سرمایهگذاران را نسبت به آینده همراه اول امیدوار کرد. شرکت سرمایهگذاری نوردنا نیز از دیگر سرمایهگذاریهای ارزشمند همراه اول است که موجب رشد سودآوری این شرکت شده است.

سهم 60درصدی دولت در درآمد همراهاول

به جهت ارزیابی بهتر هر واحد تولید یا خدمات بهتر است میزان پولی که از این واحد به دولت میرسد، بررسی شود. بررسیها نشان میدهد که بیش از 60درصد درآمدهای همراه اول تحت عنوان مالیات و پروانه فعالیت به دولت (اخابر) میرسد. بنابراین اگر بر فرض محال این شرکت مجوز 100درصد افزایش تعرفه را از دولت دریافت کند، 60درصد عایدی آن به خود دولت میرسد و نهایتا 40درصد برای سهامداران است. این 40درصد نیز صرف هزینههایی همچون توسعه شبکه و زیرساخت، استهلاک و حقوق و دستمزد خواهد شد.

از آنجا که رقیب اصلی همراه اول در ایران شرکت ایرانسل است، در سالهای گذشته که ایرانسل اینترنت نسل 3 خود را به نسل 4 ارتقا داد، همراه اول برای حفظ بازار خود مجبور شد شبکه خود را به روزرسانی کند. ارتقای نسل 3 به 4 برای همراه اول در حدود 8 تا 10هزار میلیارد تومان هزینه به دنبال داشت. این در حالی است که مجموع سود خالص همراه اول در سال 1402 تنها 6هزار و 100میلیارد تومان بوده است.

روش نادرست استهلاک

از بزرگترین ریسکهای شرکت مخابرات میتوان به استهلاک بالای آن به همراه هزینههای زیرساختی اشاره کرد. در سالهایی که شرکت مخابرات سودآور بود و در دوران رونق خود قرار داشت، سالانه بین 200 تا 400میلیون دلار خرج شبکه میکرد تا بتواند سراسر ایران را پوشش دهد. اکنون این عدد به 90میلیون دلار کاهش یافته و همین امر موجب شده است تا کاربران زیادی از سرعت اینترنت خانگی ابراز نارضایتی کنند. از طرفی با گذشت زمان و فرسودگی، زیرساختهای مخابرات نیاز به بازسازی دارند. عمر مفید تجهیزات ارتباطی عمدتا کمتر از 10سال است که همین موضوع هزینه جبران فرسودگی زیرساختها را افزایش میدهد. در بزرگترین زیرمجموعه اخابر یعنی شرکت همراه اول نیز استهلاک به یک معضل تبدیل شده است.

از این رو شناسایی استهلاک در همراه اول به صورت بهای تمام شده است. بر این اساس اگر همراه اول افزایش سرمایه دهد بخش اعظمی از سود فعلی این شرکت از بین خواهد رفت.

نیروی انسانی مازاد

در دوران رونق و رشد، شرکت مخابرات نیروی انسانی فراوانی را به استخدام خود درآورد. در حال حاضر انباشت نیروی انسانی این شرکت به چالش جدی بدل شده است بهگونهای که شرکت مخابرات برای جبران حقوق و دستمزد کارمندان خود مجبور است در طول سال زمین و املاک خود را به فروش برساند. عدم مدیریت صحیح موجب شده است تا واحد تحقیق و توسعه شرکت مخابرات در طول سالهای گذشته نتواند منابع جدید درآمدی برای این شرکت پدید آورد. بهرهوری نیروی انسانی شرکت مخابرات پایین است. این شرکت میتوانست با نوآوری و ارائه خدمات جدید در حوزههای مختلف ضمن افزایش بهرهوری کارمندان خود، موجب تنوع درآمد و فرار از زیان شود. در واحدهای تکنولوژی محور میزان چابکی بسیار حائز اهمیت است تا واحد بتواند سریعا نیروی قوی را جایگزین نیروی ضعیف کند و کسب و کار خود را توسعه دهد. با این حال تعداد نیروی بالای مخابرات چابکی آن را کاهش داده و ساختار درآمد سودآوری شکننده در این شرکت ایجاد شده است.