نقشه راه پیادهسازی استراتژیهای آپشن

۱. استراتژیهای پایه موجود و در دسترس کاربران

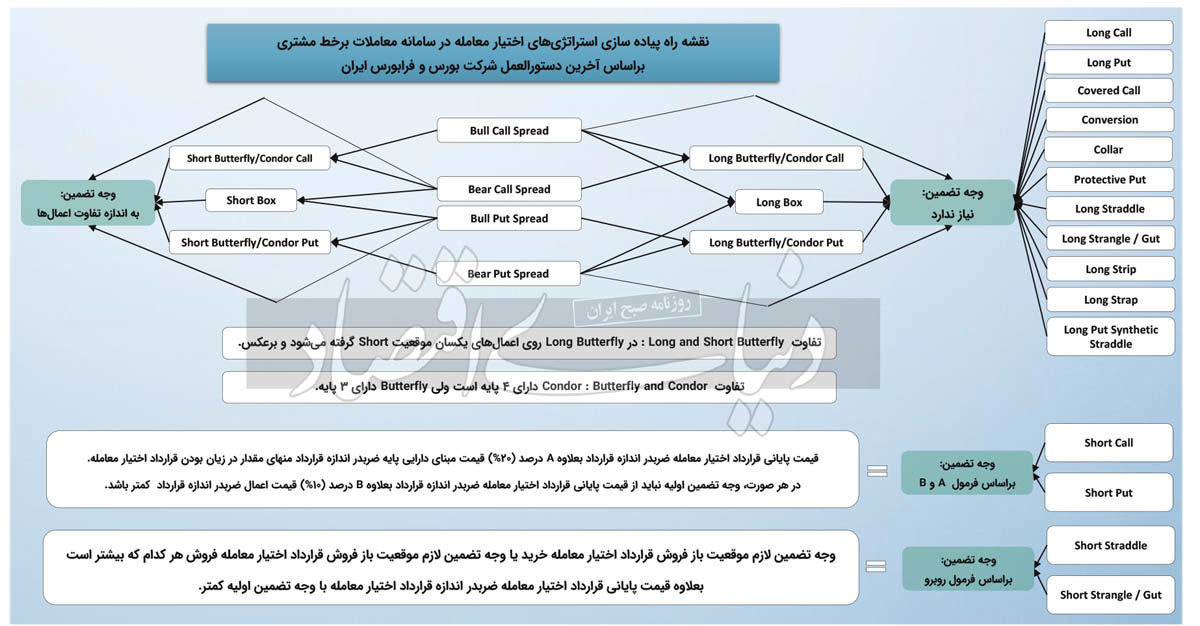

در حال حاضر در بازار سرمایه ایران، استراتژیهای پایهای زیر در بازار مشتقه سهام پیادهسازی شده و با کسب مجوز از نهادهای مربوطه، در دسترس کاربران قرار گرفتهاند.

خرید و فروش اختیار خرید و اختیار فروش (Long Call/Put و Short Call/Put): خرید و فروش اختیار خرید و فروش بهتنهایی استراتژی معاملاتی در بازار آپشن سهام قلمداد میشوند. برای خرید اختیار خرید و خرید اختیار فروش نیازی به وجه تضمین وجود ندارد؛ در حالی که برای فروش اختیار خرید و فروش اختیار فروش در زمان سفارشگذاری به اندازه وجه تضمین اولیه و در زمان اخذ موقعیت (انجام معامله) به اندازه وجه تضمین لازم از حساب کاربران مسدود میشود.

استراتژی فروش اختیار خرید پوشش دادهشده (Covered Call): از آنجا که این استراتژی با تکیه بر دارایی پایه آن نماد اخذ میشود، نیازمند وجه تضمین برای اخذ موقعیت فروش مبتنی بر نماد پایه نیست و عملا دارایی پایه در حکم تضمین معامله اختیار خواهد بود.

استراتژیهای Bull Call Spread و Bear Put Spread: این دو استراتژی نیازمند وجه تضمین برای اخذ موقعیت فروش مبتنی بر موقعیت خرید پایه اول استراتژی نیستند. درواقع موقعیت خرید به عنوان تضمین معامله فروش اختیار ایفای نقش خواهد کرد.

۲. استراتژیهایی که بهزودی در دسترس کاربران قرار خواهند گرفت

با توجه به مصوبات اخیر شرکت بورس اوراق بهادار تهران و ابلاغ رویههای اجرایی دستورالعمل معاملات مشتقه سهام، استراتژیهای زیر در سامانه معاملات برخط مشتریان پیادهسازی شده و در مرحله کسب مجوز به جهت ارائه این خدمات به کاربران قرار دارند.

استراتژیهای LongButterflyCallSpread و LongButterflyPutSpread: این استراتژیها به صورت سهپایه هستند؛ به نحوی که قیمت اعمال پایه میانی برابر میانگین قیمت اعمال دو پایه دیگر است. در این دو استراتژی نیز موقعیتهای خرید به عنوان تضمین موقعیتهای فروش خواهند بود و فروش پایه میانی نیازمند وجه تضمین برمبنای پایههای موقعیت خرید انجامشده، نخواهد بود.

استراتژیهای BearCallSpread و BullPutSpread: وجه تضمین برای این دو استراتژی به گونهای است که به اندازه کمینه وجه تضمین موقعیت فروش و اختلاف قیمت اعمال دو پایه این استراتژی، وجه تضمین از کاربر مسدود میشود.

استراتژیهای ShortStraddle/Gut و ShortStrangle: وجه تضمین این استراتژیها به اندازه بیشینه وجه تضمین لازم موقعیت باز فروش اختیار خرید و موقعیت باز فروش اختیار فروش به علاوه قیمت پایانی ضربدر اندازه قرارداد برای قراردادی که کمترین وجه تضمین اولیه را دارد.

۳. استراتژیهای ثانویه

استراتژیهای LongStrangle,LongStraddle/Gut,ProtectivePut,Strip,Strap و LongPutSyntheticStraddle: در حال حاضر تمامی استراتژیهایی که پایههای آنها صرفا خرید هستند، قابل انجام بوده و نیاز به مسدود وجه تضمین برای آنها وجود ندارد.

استراتژی LongBox: درحال حاضر این استراتژی در سامانههای معاملات برخط مشتری قابل انجام است. کاربر میتواند با ترکیب دو استراتژی BullCallSpread و BearPutSpread این استراتژی را اخذ کند.

استراتژیهای Conversion و Collar: این استراتژیها با ترکیب استراتژی کاوردکال و اخذ یک موقعیت خرید اختیار فروش امکانپذیر است. بنابراین با این شبیهسازی میتوان هیچ وجه تضمینی را مسدود نکرد.

استراتژیهای ShortButterflyCallSpread و ShortButterflyPutSpread: این استراتژیها به صورت سهپایه هستند؛ به نحوی که قیمت اعمال پایه میانی برابر میانگین قیمت اعمال دو پایه دیگر است. با استفاده از دو استراتژی BearCallSpread و BullCallSpread امکان اخذ استراتژی ShortButterflyCallSpread وجود خواهد داشت. بدیهی است وجه تضمین موردنیاز برای اخذ این استراتژی به اندازه بخش BearCallSpread آن خواهد بود. با استفاده از دو استراتژی BearPutSpread و BullPutSpread امکان اخذ استراتژی ShortButterflyPutSpread فراهم خواهد بود. بدیهی است وجه تضمین موردنیاز برای اخذ این استراتژی به اندازه بخش BullPutSpread آن خواهد بود.

استراتژی ShortBox: با ترکیب دو استراتژی BearCallSpread و BullPutSpread امکان اخذ این استراتژی وجود خواهد داشت. وجه تضمین موردنیاز مجموع وجه تضمین دو استراتژی BearCallSpread و BullPutSpread خواهد بود.

استراتژیهای Long Call Condor، Long Put Condor، Short Call Condor و Short Put Condor: این استراتژیها دارای چهار پایه هستند و تمامی قیمتهای اعمال به طور مساوی از هم فاصله دارند. با ترکیب استراتژیهای BullCallSpread و BearCallSpread امکان اخذ استراتژی Long Call Condor و Short Call Condor وجود خواهد داشت. همچنین با ترکیب استراتژیهای BullPutSpread و BearPutSpread امکان اخذ استراتژیهای Long Put Condor و Short Put Condor وجود خواهد داشت. وجوه تضمین این استراتژیها مجموع وجوه تضمین استراتژیهای پایه (اجزای تشکیلدهنده) آنها خواهد بود.

استراتژیهای Short Call Synthetic Straddle و Short Put Synthetic Straddle: این استراتژیها را از طریق استراتژی کاوردکال تا حدی میتوان شبیهسازی کرد.

استراتژیهای Long iron condor spread و Short iron condor spread: با ترکیب دو استراتژی BearCallSpread و BullPutSpread میتوان استراتژی Long iron condor spread را ایجاد کرد. همچنین با ترکیب دو استراتژی BullCallSpread و BearCallSpread میتوان استراتژی Short iron condor spread را ایجاد کرد.

۴. استراتژیهایی که در آینده میتوانند پیادهسازی شوند

• یکی از اقداماتی که در آینده کمک شایانی به عمق گرفتن بازارهای مشتقه و آتی میکند، راهاندازی استراتژیهای معاملاتی آپشن مبتنی بر بازار آتی سهام است.

• طیف گسترده دیگری از استراتژیها که میتوانند در آینده مورد توجه معاملهگران آپشن بازار قرار بگیرند، امکان اخذ استراتژیهای تقویمی و همینطور استراتژیهای افقی مبتنی بر سررسیدهای آینده است.

• استراتژیهایی مانند Long Iron Butterfly و همچنین استراتژیهای نامتقارن که پیچیدگی بیشتری دارند در گام بعدی میتوانند جزو موارد پیادهسازی قرار گیرند.

چالشهای پیادهسازی استراتژیهای آپشن در سامانههای معاملاتی OMS

در زمان پیادهسازی امکان اخذ انواع استراتژیهای آپشن، چالشهای متعددی در سامانههای معاملات مشتری وجود دارد که نیازمند راهحلهای مناسب در زمان پیادهسازی و در اختیار قراردادن این امکانات برای کاربران بازار مشتقه است که در این بخش به چند مورد از آنها اشاره میکنیم:

• اولین چالش در زمان پیادهسازی این استراتژیها در سامانههای معاملاتی این است که فرآیند مسدودسازی و آزادسازی وجوه تضمین به صورت کاملا خودکار توسط سامانهها انجام پذیرد. با توجه به اینکه اغلب استراتژیهای معاملاتی در زمان محدودی توسط معاملهگر قابل شناسایی و اخذ هستند، سامانههای معاملات مشتری باید در زمان اخذ این استراتژیها صرفهجویی کنند تا کاربر بتواند در کمترین زمان ممکن استراتژی را اخذ کرده و سپس سامانه به صورت خودکار اقدام به مسدودسازی و آزادسازی وجوه تضمین کند. فرض کنید کاربری انواع مختلفی از استراتژیهای معاملاتی را اخذ کرده، سفارشها و موقعیتهای مختلفی را هم در وضعیت باز داشته باشد، با لحاظ کردن این موضوع که وجوه تضمین با تغییرات قیمت تابلوها تغییر میکند، مسدودسازی و آزادسازی وجوه تضمین نیازمند پردازش محاسبات پیچیده و سنگینی است که صرفا با ارائه راهحلهای تخصصی در سامانههای معاملاتی قابل انجام است.

• دومین چالش ارائه بهترین راهحلها با در نظر گرفتن مدیریت ریسک کارگزاریها در کنار لحاظ کردن منافع مشتریان آنهاست. با توجه به اینکه برخی از قوانین مانند عدمامکان نکول فروش اختیار فروش، ریسک کارگزاریها را افزایش میدهد، همواره باید بهترین راهحلها را که منافع مشتریان را هم لحاظ میکند، برای رفع این چالش دنبال کرد.

• سومین چالش مدیریت کیف پول مشتریان با توجه به قوانین معاملاتی در بازار مشتقه است. به عنوان مثال امکان اخذ موقعیت فروش از محل اعتبار وجود ندارد. بنابراین باید کیف پول مشتری در بخش سهام و بخش مشتقه به تفکیک نقدینگی یا اعتبار مشتری به صورت مجزا مدیریت شوند.

• چهارمین چالش مدیریت درخواستهای تسویه کاربران است. بدیهی است کاربران نیازمند امکاناتی هستند که نتایج اعمال در زودترین زمان ممکن در گردش حسابشان لحاظ شده و نتایج تسویه قبل از روز کاری بعد تاثیرش را روی کیف پول و پرتفوی آنها بگذارد.

• پنجمین چالش ارائه خدمات بازارهای متنوع در قالب یک سامانه معاملاتی به صورت یکپارچه است. با توجه به تعدد بازارهای معاملاتی (بازارهای سهام، مشتقه سهام، مشتقه کالا، گواهی کالا، مشتقه انرژی و...)، کاربر تمایل دارد تا مدیریت تمام معاملات خود در انواع بازارهای مختلف را در یک سامانه چندوجهی انجام دهد. مزیت نسبی سامانه یکپارچه برای کاربران، اخذ موقعیتهای مختلف معاملاتی و مدیریت کیف پول خود در کمترین زمان ممکن است. ایجاد این سامانه یکپارچه نیازمند زیرساخت قوی نرمافزاری و سختافزاری است.