چشمانداز بازار مشتقه در سال پیشرو

بازار مشتقه بهعنوان یکی از بخشهای حیاتی بازارهای مالی در جهان شناخته میشود که تاریخچه و تکامل آن به دوران دور بازمیگردد. در اوایل قرن ۱۷، ابتداییترین قراردادهای مشتقه مانند آپشنها ظاهر شدند. در قرن ۱۸، بازار مشتقه به شکل کاملتری شکل گرفت و در قرن ۱۹، با توسعه بورسهای مالی، فیوچرها و آپشنها به عنوان ابزارهای مالی مشتقه رونق گرفتند و در قرن بیستم با پیشرفت فناوری و گسترش بورسهای مالی، بازار مشتقه به یکی از بخشهای حیاتی و پررونق بازارهای مالی تبدیل شد. در ایران، بازار مشتقه از سال ۱۳۹۵ بهتدریج توسعه یافت و به عنوان ابزار مالی حیاتی شناخته شد.

در ۲۸ آذرماه ۱۳۹۵، قراردادهای استانداردشده اختیار معامله سهام برای اولین بار در ایران و از طریق بورس اوراق بهادار تهران معرفی و بر روی سه سهم پایه شرکتهای ملی صنایع مس ایران، فولادمبارکه اصفهان و ایرانخودرو با سررسید بهمنماه ۱۳۹۵ عرضه شد. در سالهای اخیر، با افزایش توجه به ابزارهای مالی مشتقه، بازار مشتقه در ایران نیز رشد قابلتوجهی داشته و مورد توجه نهادهای مالی و سرمایهگذاری قرار گرفته است. با توجه به تاریخچه پررونق و تکامل بازار مشتقه در جهان و نقش بسزای آن در ایران، این بازار به عنوان یک ابزار حائز اهمیت در حوزه مالی شناخته میشود و تاثیرات قابلملاحظهای بر روند اقتصاد و سرمایهگذاری دارد.

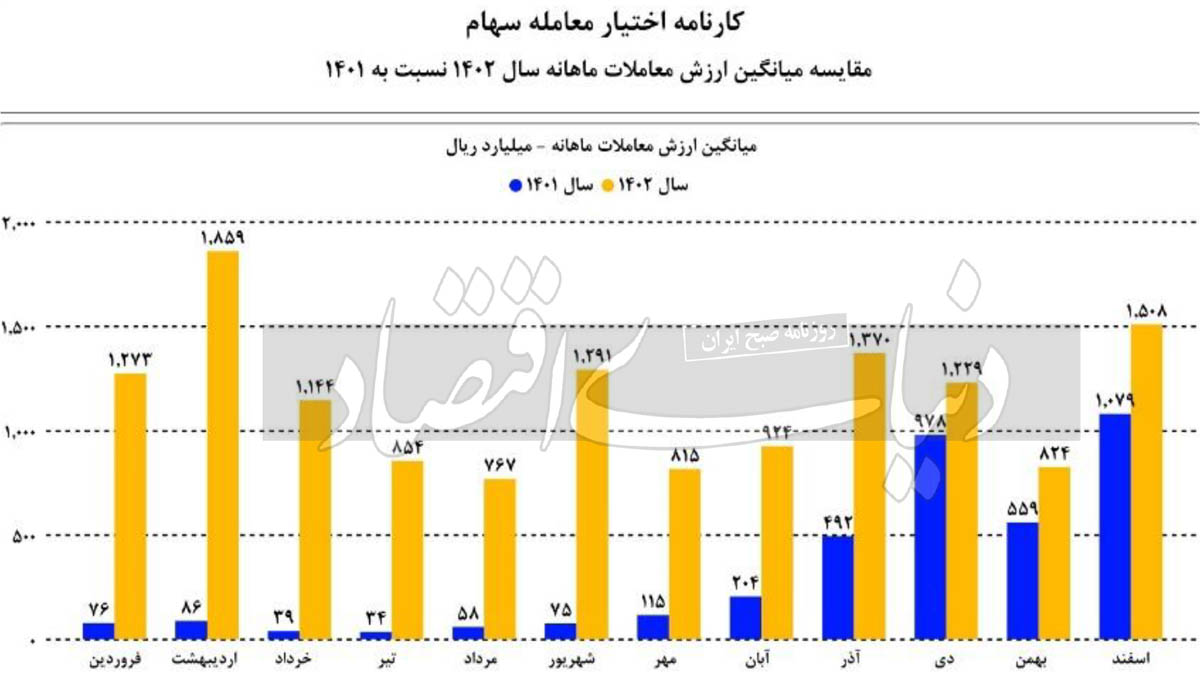

در حال حاضر این ابزارها روی 49نماد بورسی و فرابورسی بورس اوراق بهادار تهران فعال هستند که طی دو سال گذشته با توجه به فراز و فرودهایی که بازار سرمایه داشته است، توانستهاند عملکرد قابل قبولی هم از منظر ارزش و هم از منظر حجم معاملات داشته باشند. با توجه به اطلاعات و آمار در دسترس از بازار این ابزارها، میتوان توسعه و رشد این ابزارها را به عنوان بخش مهمی از بازار سرمایه ایران در سالهای پیشرو که توجه بخشی از فعالان و بدنه بازار را به خود جلب کرده است، انتظار داشت. در نمودار زیر مقایسه میانگین ارزش معاملات ماهانه دو سال اخیر بازار اختیار معامله به تصویر کشیده شده است.

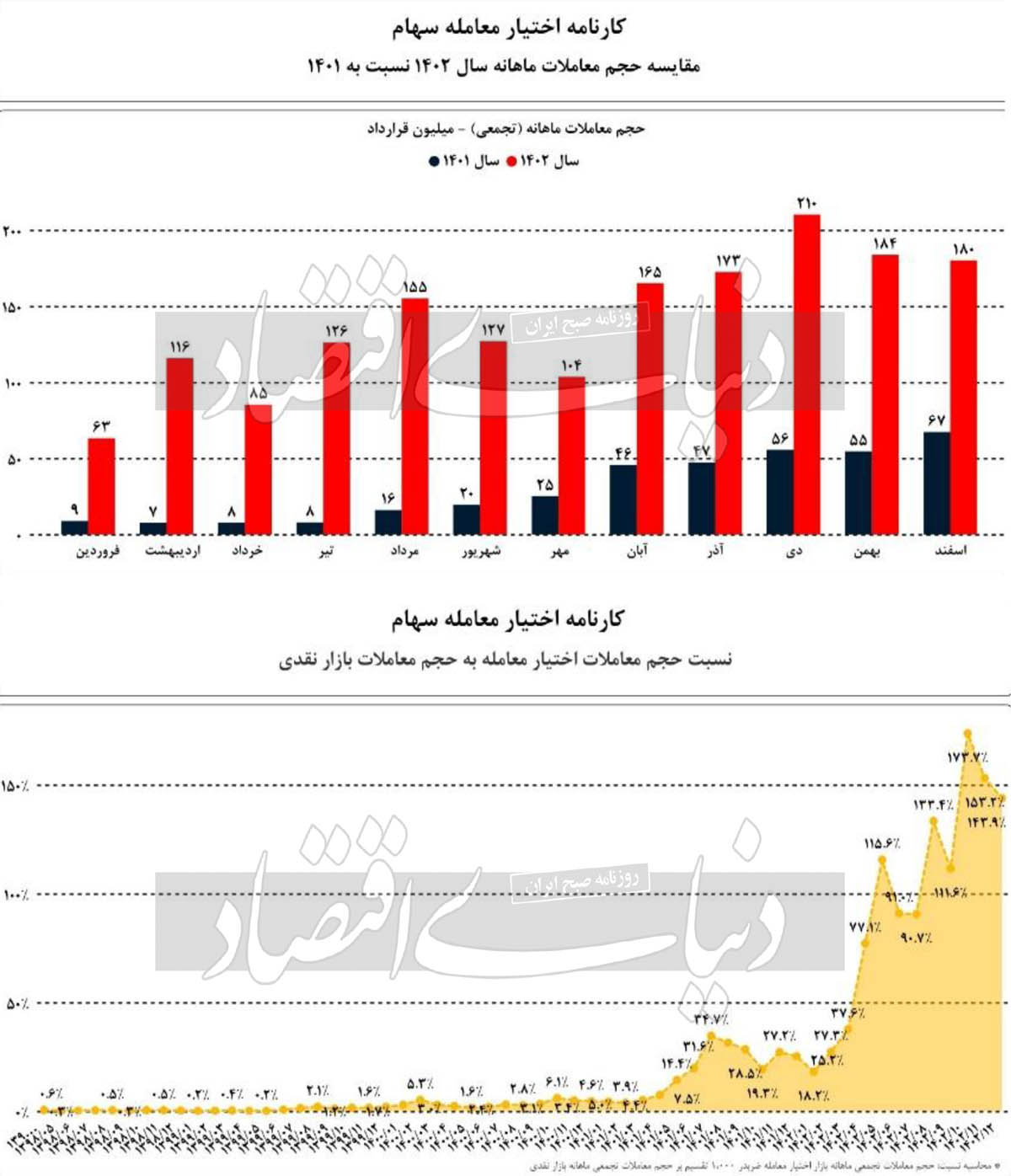

یکی از دلایل رشد قابلتوجه بازار این ابزارها را میتوان حضور مدیران حرفهای سرمایهگذاری دانست. آنها به عنوان افرادی که تصمیمات سرمایهگذاری را برای صندوقها و سبدهای اختصاصی تحت مدیریت خود اتخاذ میکنند، تاثیر زیادی بر روند و توسعه بازار ابزارهای مشتقه داشتهاند. یکی دیگر از دلایل رشد بازار این ابزارها را میتوان تلاشهای سیاستگذار از طریق تنوع در تاریخ سررسید نمادهای اختیار معامله مبتنی بر دارایی پایه دانست که توانسته است با توجه به تناسب افق زمانی و استراتژیهای معاملاتی خود توجه سرمایهگذاران را به این بازار جلب کند. برای ارزیابی بهتر وضعیت بازار اختیار معامله روند حجم معاملات نیز به تصویر کشیده شده است.(نمودار مقابل)

در این نمودار، مقایسه حجم معاملات ماهانه (تجمعی) دوسال اخیر به نمایش درآمده است. همانطور که مشاهده میشود، حجم معاملات روند افزایشی داشته و از افزایش توجه مدیران سرمایهگذاری و سایر سرمایهگذاران به این بازار حکایت دارد. بررسی همزمان ارزش و حجم معاملات حاکی از این است که افزایش دارایی پایه قراردادهای اختیار معامله و ایجاد قراردادها با سررسیدهای مختلف موجب رونق نسبی این بازار بوده است. براساس اطلاعات معاملاتی، در حال حاضر نمادهای اختیار معامله چهار دارایی پایه خودرو، خساپا، شستا و اهرم، تاثیرگذارترین نمادها بر ارزش و حجم معاملات هستند. اطلاعات تاریخی حاکی از آن است که بیشترین ارزش و حجم معاملات مربوط به اختیارخریدها بوده، با این حال با توجه به شروع آشنایی سرمایهگذاران با بازارهای دوطرفه و فقدان تجربه اینگونه معاملات بهتدریج بخش اختیار فروش در بازار اختیارمعامله نیز به سوی فعالتر شدن پیش میرود و میتوان انتظار رونق گرفتن این بخش در آینده نهچندان دور را داشت.

تحولات مورد انتظار در سال 1403

ایجاد نمادهای اختیار معامله و آتی سهام روی برخی از داراییهای پایه جدید (سهام، صندوقها و اوراق بدهی)، بعضا مورد تقاضای فعالان این بازار است، اما بهمنظور برآوردهشدن این خواسته، لازم است در کنار بازگشایی نمادهای جدید به کیفیت معاملات آن نیز توجه شود. درصورتیکه صرفا بازگشایی نمادهای مشتقه روی داراییهای پایه جدید اساس کار قرار گیرد، نمادهای اختیارمعامله و آتی سهام مبتنی بر داراییهای پایه جدید، پس از بازگشایی مورد اقبال قرار نخواهند گرفت و به عبارت دیگر معامله نشده یا حجم معاملات آنها بسیار اندک خواهد بود و این موضوع عملا تاثیر مثبتی بر ابزارهای مشتقه و کارکردهای آن نخواهد داشت.

حضور بازارگردانها بهعنوان فعالان اصلی در این بازار، میتواند در تسهیل معاملات، تطبیق عرضه و تقاضا، ارائه قیمتهای منصفانه و ایجاد نظام معاملاتی مناسب نقش کلیدی ایفا کند. از سوی دیگر راهاندازی مدلهای جدیدی از صندوقهای سرمایهگذاری مانند صندوقهای پوشش ریسک یا صندوقهایی با ریسک بالاتر از حد معمول که مطلوب علاقهمندان به بازار ابزارهای مشتقه (اختیار معامله و آتی سهام) باشد نیز از منظر پوشش ریسک سرمایهگذاران با مدیریت حرفهای صندوقها به رونق این ابزارها کمک خواهد کرد. انتظار میرود حجم معاملات بازار اختیار معامله طی سالهای آتی همچنان به رشد خود ادامه دهد.

طی این فرآیند رشد، فرصتهای بسیار زیادی از جمله بازارگردانی، مدیریت سبد و صندوقهای پوشش ریسک پدید خواهد آمد. به عنوان مثال، رونق گرفتن بازار اختیارمعامله میتواند موجب به کار افتادن بازار آتی سهام شود و بهتنهایی میتواند بازار بزرگی باشد. با توجه به توسعه معاملات مشتقه در سالهای اخیر، این بازار فرصت مناسبی برای مدیریت ریسک پرتفوی سبدهای سرمایهگذاری ایجاد خواهد کرد و مدیران سرمایهگذاری با رویکرد پوشش ریسک سهام شرکتهایی که قرارداد اختیار معامله فعال دارند، به خلق ثروت بیشتر برای مشتریان خود اقدام خواهند کرد.