تغییرات اقلیمی و اعتبار دولتها

فراتر از سطح کشورها اما افزایش هزینههای ناشی از تغییرات آبوهوا میتواند پیامدهای مهمی برای اقتصاد جهانی داشته باشد. این افزایش هزینهها میتواند سبب افزایش هزینههای استقراض برای دولتها، کاهش سرمایهگذاری و حتی افزایش احتمال ورشکستگی دولتها شود. این یافتهها نشان میدهد که تغییرات آبوهوایی یک خطر جدی برای سیستم مالی جهانی است. برای کاهش این خطر، دولتها باید اقدامات قوی برای کاهش انتشار گازهای گلخانهای انجام دهند. تغییر آبوهوا بزرگترین شکست بازاری است که جهان تاکنون شاهد آن بوده است (استرن، ۲۰۰۸). این امر پیامدهای گستردهای برای ثبات در حوزههای مالی، اقتصادی، سیاسی، اجتماعی و زیستمحیطی دارد. مدلهای پیشرو اقتصاد آبوهوا تخمین میزنند که خسارات اقتصادی ناشی از تغییر آبوهوا بین ۲ تا ۲۲درصد از تولید ناخالص داخلی جهان تا سال ۲۱۰۰ خواهد بود (دل و همکاران، ۲۰۱۲، ۲۰۱۴؛ برک و همکاران، ۲۰۱۵؛ کان و همکاران، ۲۰۲۱).

علاوه بر پیامدهای اقتصادی، پیامدهای زیستمحیطی، اجتماعی و سیاسی تغییر آبوهوا بهطور مستقیم بر شرکتها، سرمایهگذاران و رگولاتورها تاثیر میگذارد. مسیرهای انتقال احتمالی شامل آسیبهای فیزیکی ناشی از رویدادهای آبوهوایی شدید، جنبشهای مصرفکننده (از جمله تحریمها، اعتراضات و خطرات اعتباری)، خطرات گذار (مانند مقررات و رهاسازی داراییها) و خطرات حقوقی (مانند دعاوی مربوط به خسارات زیستمحیطی) است. دیتز و همکاران (۲۰۱۶) تخمین میزنند که ارزش در معرض خطر «اقلیمی» داراییهای مالی جهانی به ۲.۵تریلیون دلار آمریکا میرسد. بازارهای مالی تحت فشار فزایندهای قرار دارند تا این تاثیرات آبوهوایی را در تصمیمگیری خود لحاظ کنند و سرمایه را در راستای گذار عادلانه به آینده کمکربن بسیج کنند (فیدلر و همکاران، ۲۰۲۱). اگرچه استقبال از سازگار کردن سیستم مالی با اهداف توسعه پایدار خوشایند است، اما یک چالش اساسی باقی میماند: سرمایهگذاران و مشاغل فاقد اطلاعات لازم هستند.

تغییر آبوهوا یک چالش جدی برای سیستم مالی است. برای کاهش این چالش، شرکتها، سرمایهگذاران، نهادهای مالی و رگولاتورها به اطلاعات دقیقی در مورد نحوه تبدیل تغییر آبوهوا به خطرات مالی نیاز دارند. تقاضا برای این اطلاعات در حال افزایش است. سرمایهگذاران خصوصی، سهامداران فعال، مالکان جهانی، رگولاتورهای دولتی، خزانهداریها و بانکهای مرکزی همگی خواستار افشای اطلاعات دقیق از خطرات آبوهوا هستند.

تقاضای سرمایهگذاران باعث گسترش سریع بازار رتبهبندی محیطزیست، اجتماعی و حاکمیت (ESG) شده است. تا سال 2023، حدود 30تریلیون دلار از داراییهای حرفهای مدیریتشده، مشمول معیارهای ESG هستند. رگولاتورها نیز از افشای اطلاعات دقیق از خطرات آبوهوا حمایت میکنند تا ارزیابی ریسکها و تصمیمات تخصیص سرمایه را بهبود بخشند. گروه ویژه در مورد افشای مالی مرتبط با آب و هوا (TCFD) که توسط سازمانهای بینالمللی ایجاد شده، استانداردهایی را برای این افشاگری ارائه کرده است. در سطح جهانی، بیش از 1340شرکت با ارزش بازار 12.6تریلیون دلار و نهادهای مالی مسوول داراییهای 150تریلیون دلار، از TCFD حمایت کردهاند. افشای خطرات آبوهوایی برای تصمیمگیریهای مالی حائز اهمیت است. با این حال، افشاگری پیرامون وضع موجود خطرات اقلیمی با چالشهایی جدی است.

یکی از چالشهای افشای خطرات آبوهوا، فقدان پایههای علمی کافی در این زمینه است. مدلهای آبوهوایی معمولا در مقیاس جهانی یا ملی عمل کرده و تغییرات دما و بارندگی را طی دههها یا قرنها ارزیابی میکنند. ترجمه این پیشبینیها به ارزیابیهای خطرات مادی در مقیاس فضایی و زمانی موردنیاز برای تصمیمگیریهای تجاری و سرمایهگذاری، همچنان یک چالش است. یکی دیگر از چالشها، تمرکز محدود بر رفتار شرکت بهاستثنای زمینههای سیستمی و کلاناقتصادی است. این امر باعث میشود که افشاگریهای موجود تصویر کاملی از خطرات آبوهوایی ارائه ندهند.

چالش سوم، عدمامکان مقایسه آسان افشاهای بین شرکتها و روشهای رتبهبندی ESG است. این امر باعث میشود که تصمیمگیران مالی نتوانند بهراحتی خطرات آبوهوایی را در مقایسه با شرکتهای دیگر ارزیابی کنند. نتیجهگیری این است که نتوانستهایم علم آبوهوا را به متریکهای معتبری برای انتقال خطرات به تصمیمگیران مالی تبدیل کنیم.

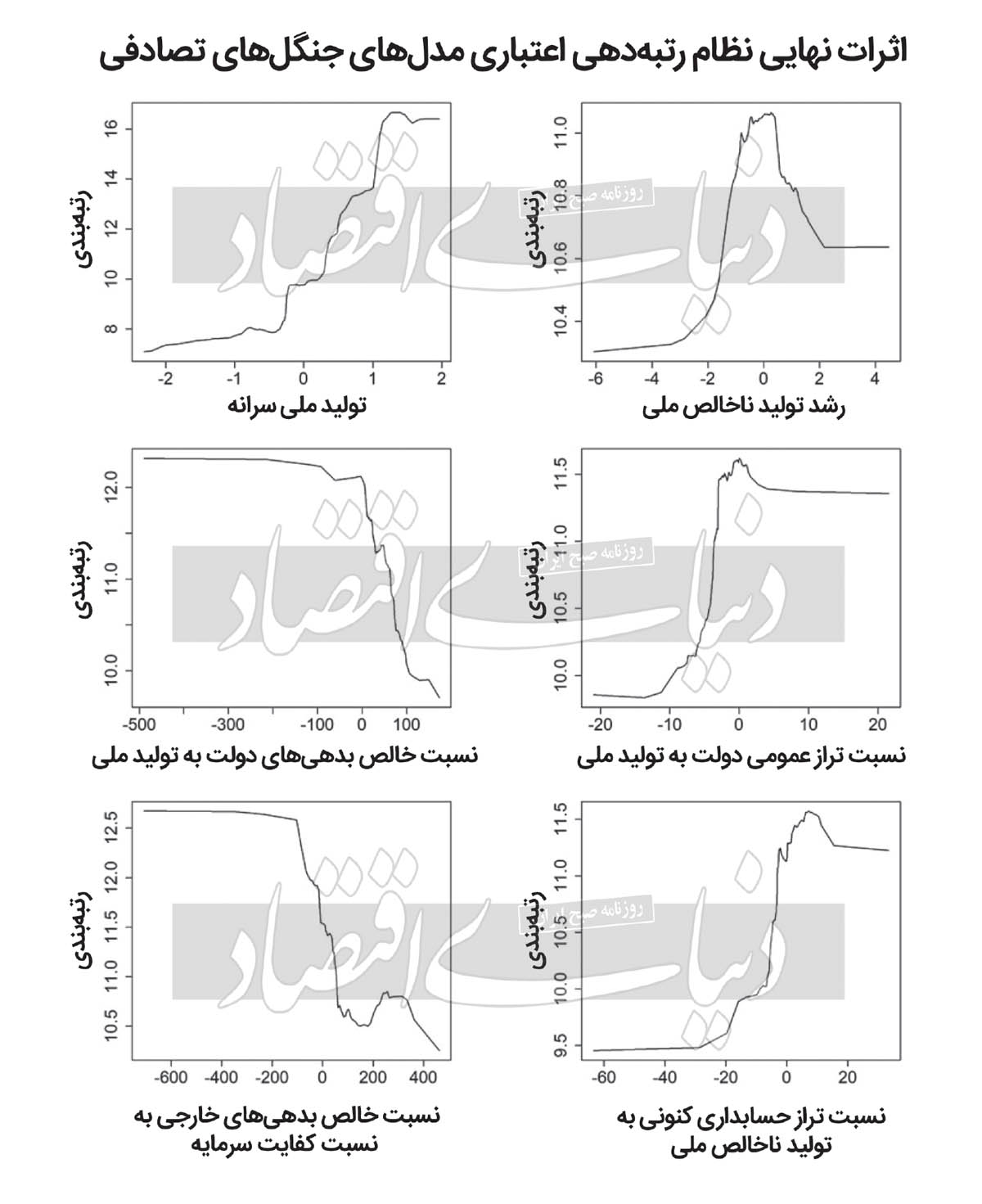

کمبود بین علوم اقلیمی و شاخصهای مالی واقعی توسط این پژوهش پر شده است. با ترکیب علوم اقلیمی، اقتصاد، یادگیری ماشین و تخصص متخصصان، تاثیر تغییر اقلیم بر رتبه اعتباری دولتها شبیهسازی شده و اولین رتبه اعتباری دولتی تنظیمشده براساس اقلیم جهان تولید شد. تحلیل ما با استفاده از سه مدل متفاوت اقلیم-اقتصاد انجام شد و نتایج کیفی مشابهی را تحت سناریوهای گرمایش مختلف به دست داد.

در تضاد با انتظارات بسیاری از مطالعات اقتصاد اقلیمی، ما تاثیرات ملموس تغییر اقلیم را تا سال 2030 یافتیم. نمره اعتباری در میان کشورهای بیشتری به طور قابلتوجهی کاهش یافت؛ زیرا اقلیم گرمتر شد و نوسانات دما افزایش یافت. در سناریوی گرمایش شدید (RCP 8.5)، میانگین کاهش رتبه اعتباری دولت در بازارهای مالی میتواند به حدود 2.48واحد برسد. در این سناریو، چند کشور تا 5واحد در مقیاس 20درجهای سقوط خواهند کرد. ثانیا، یافتههای ما نشان میدهد که سیاستهای سختگیرانه اقلیمی مطابق با توافقنامه پاریس به تغییرات کمی در رتبه اعتباری دولتها منجر خواهد شد.

در نهایت، از نظر سیاستگذاری، نتایج پژوهش تایید میکنند که تاخیر در سرمایهگذاریهای سبز، هزینههای استقراض دولت را افزایش خواهد داد. این امر، مطابق با ادبیات موجود، به هزینههای بالاتر بدهی شرکتی نیز منجر خواهد شد. در نمونه ما، هزینههای اضافی برای دولتها در یک سناریو (RCP 2.6) از 45 تا 67میلیارد دلار و در سناریوی دیگر با عنوان گرمایش شدید (RCP 8.5) از 135 تا 203میلیارد دلار متغیر است. شرکتها نیز در سناریوی اول هزینههای اضافی گزافی بین 10 تا 17میلیارد دلار و در سناریوی گرمایش شدید (RCP 8.5) بین 35 تا 61 میلیارد دلار را متحمل خواهند شد.

مهمترین نکته و خروجی پژوهش ما این بود که نشان داد امکان انجام ESG بدون به خطر انداختن اعتبار علمی وجود دارد. در واقع کشورها با پیشرفتهای بیشتر علوم اقلیمی و مطالعات اقتصادی موجود، به طور بالقوه قادر به پشتیبانی از شاخصهای مالی سبز معتبر و تصمیمگیری مفید هستند. تحقیقات آینده باید راههای جایگزینی برای مفهومپردازی این مشکل را در نظر بگیرد. همچنین میتوان پیشبینیهایی را با تمرکز بر نرخ خطر عدمبازپرداخت و ارتباط آن با زیانهای تولید ناخالص داخلی ایجاد کرد که ممکن است کار پیچیدهتری باشد، زیرا کاهش اعتبارات ممکن است به طور تاریخی با جهشهای غیرخطی در زیانهای تولید ناخالص داخلی مرتبط باشد، نه با کاهشهای تدریجی سال به سال که توسط مدلهای اقلیمی تولید میشوند.

توسعه این مدل ممکن است چالشبرانگیزتر باشد؛ زیرا کاهش اعتبارات در گذشته اغلب با جهشهای غیرخطی در زیانهای تولید ناخالص داخلی همراه بوده است، برخلاف کاهشهای تدریجی (سالانه) تولید ناخالص داخلی که توسط مدلهای آبوهوایی پیشبینی میشوند. این تحقیق برای سرمایهگذاران، حاکمیتها و آژانسهای رتبهبندی اعتباری (CRA) اهمیت دارد. به عنوان مثال، دولتهای ایالاتمتحده، ژاپن و چین به طور فزایندهای اوراق قرضه با سررسید بلندتر صادر میکنند که شرکتهای بیمه زندگی و صندوقهای بازنشستگی مشتاق خرید آنها هستند. این امر به این دلیل است که این اوراق قرضه میتوانند با بدهیهای بلندمدت آنها مطابقت داشته باشند.

بنابراین، سرمایهگذاران باید رتبه اعتباری بلندمدت دولت را بهطور جدی در نظر بگیرند. در حال حاضر، هیچ ابزار قابلاعتمادی برای ارزیابی رتبه اعتباری دولت فراتر از دهه جاری وجود ندارد. یافتههای تحقیق ما بسیاری از این شکافها را پر میکند و اولین رویکرد روششناختی را برای گسترش اعتبار بلندمدت به یک واقعیت فوق بلندمدت ارائه میدهد. این موضوع تا حدی است که شرکتها میتوانند از این مدل برای ارزیابی اعتبارات بلندمدت خود استفاده کنند.

* این متن بخشی از ترجمه مقاله پاتریشیا کلارک ، متیو آگراولا، مت بورک، موریتز کریمر و کامیار محدث با عنوان « افزایش دما، سقوط رتبه اعتباری: آثار تغییرات اقلیمی بر اعتبار مالی دولت» است.